はじめに一「株式新規上場(IPO)のための事前準備ガイドブック~会計監査を受ける前に準備しておきたいポイント~」が久々に改訂されました

2026年2月13日、日本公認会計士協会は「株式新規上場(IPO)のための事前準備ガイドブック~会計監査を受ける前に準備しておきたいポイント~」の改訂版を公表しました。2020年11月に公表された旧版から約5年ぶりの改訂となります。

本ガイドブックは、IPOを目指す企業が会計監査を受ける前に整備しておくべき事項を体系的にまとめたもので、上場準備の実務担当者にとって基本的な指針となる資料です。もっと頻度高く改訂されるのだと思っていたのですが、久々に改訂されましたね。日本公認会計士協会謹製のIPO指南書めいたガイドブックですので、目を通したことがないIPOに関連する皆様はご覧いただくのが良いかと思います。(割と良いこと書いてます。)

今回の改訂では、監査法人を対象としたアンケート調査の結果が新たに追加され、監査する側の視点から見たIPOの課題が整理されている点が大きな特徴です。

本コラムでは、改訂版の全体像と注目ポイントを紹介します。

この記事でわかること

- 日本公認会計士協会が2026年2月13日に公表した「IPO事前準備ガイドブック」改訂版の全体像がわかる

- 監査法人向けアンケート調査で明らかになった「受嘱の判断基準」を把握できる

- 事前準備13のチェックポイントと、2020年以降の主要制度改正の概要を確認できる

ガイドブックの構成と3つの目的

本ガイドブックは、以下の5つの章とコラム・参考資料で構成されています。

| 章 | 内容 |

|---|---|

| Ⅰ | IPOまでの標準的スケジュール |

| Ⅱ | IPOを目指すに当たって(監査契約・遡及監査を含む) |

| Ⅲ | 会計監査を受けようとしたときの事前準備のポイントと例示(13項目) |

| Ⅳ | IPO監査(ショートレビュー)に関するアンケート結果報告書 NEW |

| Ⅴ | 2020年11月以降の主要改正及び要請事項の概要 |

| — | Column 01〜10 / 参考資料(IPO実績データ) |

ガイドブックが掲げる目的は次の3点です。

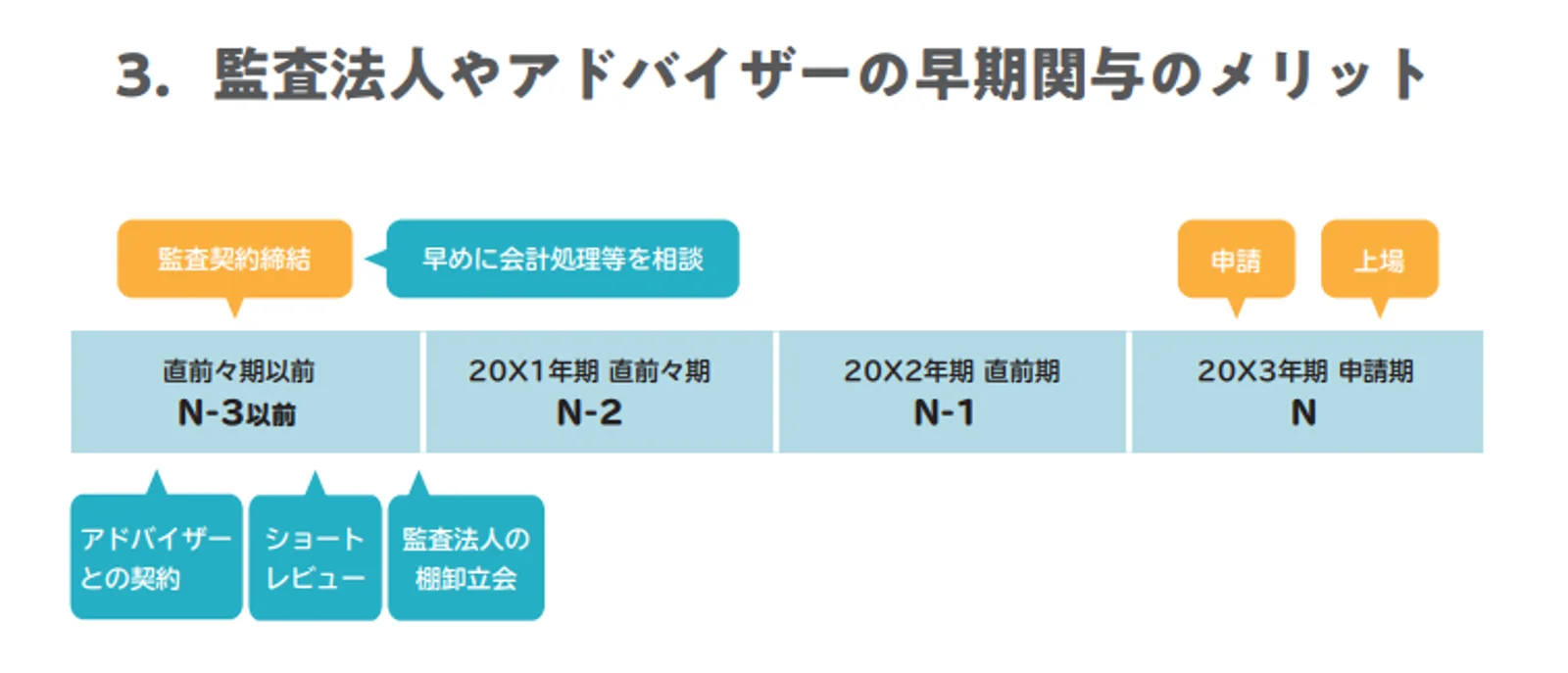

- IPOまでのスケジュールと各段階の対応ポイントの理解促進 — 直前々期・直前期・申請期それぞれで求められる管理体制の水準を整理

- 決算体制の整備に向けた優先ポイントの理解促進 — 会計監査を受ける前に何を整備すべきかを明示し、効率的な上場準備を支援

- 監査契約締結に向けた理解促進 — 準金商法監査の契約手続や、直前々期の期首以後に監査契約を締結する場合(遡及監査)の留意点を解説

※なお、本ガイドブックは一般投資家向け市場への上場を対象としており、東京プロマーケット(TPM)についてはColumn 08で簡潔に触れるにとどまっていますので、その点は留意してください。

今回の改訂で何が変わったのか

改訂の主なポイントは3つあります。特に、個人的には、上場準備企業の社長やCFOの方々には、①のアンケートは見てほしいです。以下の方でもアンケート結果は解説しておきます。

① 監査法人向けアンケート調査の追加(第Ⅳ章)

今回の最大の目玉です。2024年にIPOを果たした企業のうち83%(71社)を監査した上位9監査法人に所属するショートレビュー実施者を対象に、受嘱判断やIPO準備に対する見解を調査しています。詳細は後述します。

② 2020年11月以降の制度改正の反映(第Ⅴ章)

旧版公表後に行われた主要な制度改正や関係当局からの要請事項が反映されました。収益認識基準の強制適用、リース新基準の公表、コーポレートガバナンス・コードの改訂、東証の市場区分変更などが取り上げられています。

③ 事前準備ポイントの更新(第Ⅲ章)

13のチェックポイントについて、近年の実務動向を踏まえた記載の見直しが行われています。電子データの証憑管理やクラウド環境に関するIT統制など、デジタル化を意識した記述が充実しています。

一方で、直近の事例やトピックのうち事実関係が十分に判明していないものや方針が定まっていないものについては、今回の改訂には盛り込まず次回以降に反映する方針が明記されています。(5年間改訂されていなかったので、次、いつになるかではありますが、、、)

まず、上場を考えたら見てみようー事前準備 13のチェックポイント(第Ⅲ章)

第Ⅲ章は本ガイドブックの中核部分であり、初めてショートレビューや会計監査を受ける際にありがちな指摘を、ケース例示とともに解説しています。以下が13のポイントの一覧です。

| No. | 事前準備のポイント | 概要 |

|---|---|---|

| 1 | 会計データ・裏付け証憑の整理 | 仕訳の根拠資料が検証可能な状態で網羅的に保管されているか |

| 2 | 発生主義会計・収益認識基準への対応 | 現金主義の項目を発生主義に修正可能か。顧客との取引条件は整理されているか |

| 3 | 棚卸資産管理 | 実地棚卸の精度、受払記録の整備状況 |

| 4 | 原価計算体制 | 製造番号やプロジェクトごとの原価集計・作業工数記録 |

| 5 | 資産・負債の管理 | 固定資産の実在性管理、内容不明残高の解消 |

| 6 | 連結決算 | 連結範囲の確定、子会社の決算体制整備 |

| 7 | 関連当事者取引の把握・整理 | 取引の網羅的な洗い出しと条件の適正化 |

| 8 | 内部管理体制の構築 | 社内ルール整備、人材確保、属人経営からの脱却 |

| 9 | 労務管理 | 未払残業代等の簿外債務リスク、勤怠管理の適正化 |

| 10 | 情報システムの内部統制 | IT全社統制・IT全般統制の整備、外部委託先の管理 |

| 11 | 不正への対応 | 資金の出納と記帳の分離、内部通報制度の整備 |

| 12 | 会計上の見積り | 減損、繰延税金資産、引当金等の見積りプロセス整備 |

| 13 | 会計基準の選択 | 日本基準 or IFRS基準の選択判断と準備事項 |

ガイドブックでは各ポイントについて具体的なケースが例示されており、たとえば「証憑管理が各部門任せで全社ルールがない」「在庫の受払記録を作成しておらず実地棚卸のみで管理している」「固定資産台帳と現物の紐付けが曖昧」といった、上場準備会社で実際に頻出する状況とその整備の方向性が示されています。

特に近年のIPO審査で論点となりやすい項目として、収益認識基準への対応(No.2)、IT統制(No.10)、不正対応(No.11)が挙げられます。ガイドブックでは電子データの証憑保存やクラウド環境の外部委託管理、架空売上の防止策など、デジタル化時代に即した具体例が充実しています。

監査法人のリアルな声ー監査法人アンケート結果の注目点(第Ⅳ章)

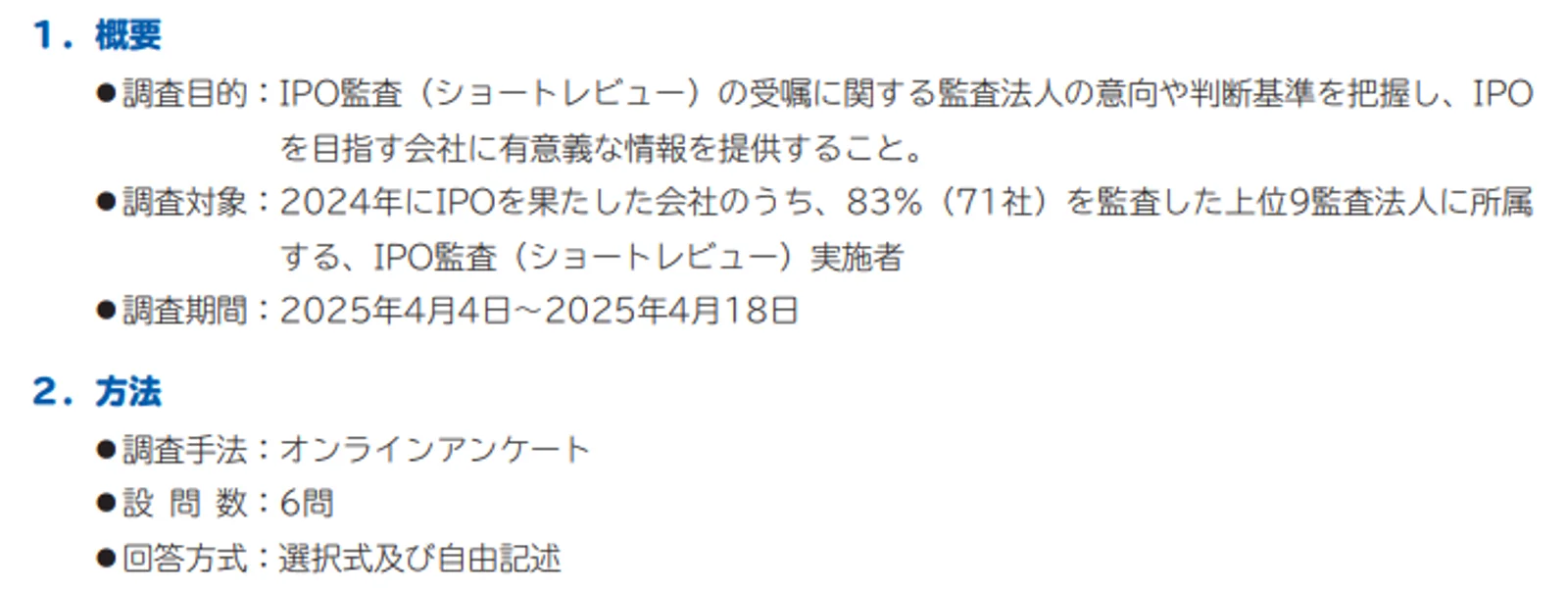

今回の改訂における最大の新規コンテンツが、IPO監査(ショートレビュー)に関するアンケート結果報告書です。2025年4月に実施されたこの調査は、IPO監査の受嘱判断を監査法人側の視点で体系的に示した、貴重な一次データといえます。

Q1:受嘱時に最も重視するポイント

監査法人がIPO監査を受嘱する際に最も重視するポイントとして、「業績(中期経営計画含む)」が43%で最多となりました。次いで「成長性・将来性」が22%、「内部管理体制」が14%と続いています。

| 回答項目 | 割合 |

|---|---|

| 業績(中期経営計画含む) | 43% |

| 成長性・将来性 | 22% |

| 内部管理体制 | 14% |

| 業種・業界等 | 7% |

| 事業内容の社会的意義 | 7% |

| 自社の受嘱方針と一致するか | 7% |

出典:日本公認会計士協会「IPO監査(ショートレビュー)に関するアンケート結果報告書」(2026年2月)

業績と成長性を合わせると65%に達しており、監査法人がIPO監査の引受を判断する際に、企業の事業面での実力と将来性を最も重視していることが見て取れます。

Q2:今後の受嘱スタンス

今後のIPO監査の受嘱姿勢については、69%が「より積極的に取り組んでいく」と回答しました。監査業界全体としてIPO監査に前向きな姿勢がうかがえる結果です。オルツ事件を受けてIPO監査の品質管理が厳しくなると思いますが、今後も積極的に取り組んでほしいとは個人的に思います。

Q3:積極的に受嘱したい会社の要件

自由記述で寄せられた回答は、大きく5つの観点に分類されています。

| 観点 | 監査法人の声(抜粋) |

|---|---|

| 成長性が高い |

|

| 社会性がある |

|

| 経営者が誠実 |

|

| ガバナンス意識 |

|

| その他 |

|

出典:同上(自由記述回答を分類・抜粋)

成長性やビジネスプランの具体性を求める声が目立つ一方で、「経営者の誠実さ」や「ガバナンス意識」といった定性的な要素を挙げる回答も見られます。Q1の定量的な結果と合わせて読むと、監査法人が数字の裏側にある経営姿勢まで見ていることがわかります。

Q4:CFO・管理部長の就任時期

適切な就任時期として、69%が「ショートレビュー実施前」と回答しました。N-2に入る前(23%)、N-1に入る前(8%)を大きく上回っており、監査法人側がCFOの早期設置を強く求めていることがわかります。

| 就任時期 | 割合 |

|---|---|

| ショートレビュー実施前 | 69% |

| N-2に入る前 | 23% |

| N-1に入る前 | 8% |

出典:同上

Q5:アドバイザーへの依頼時期

アドバイザーへの適切な依頼時期についても、「ショートレビュー実施前」が39%で最多、「N-2に入る前」が38%と拮抗しました。「会社のリソースによる」(15%)という現実的な回答も一定数あります。

Q6:IPOを目指す企業へのメッセージ

自由記述で寄せられた留意事項を分類すると、「内部管理体制を整備すること」と「コーポレートストーリーと上場後の成長ストーリーを描くこと」がそれぞれ30%で最多でした。

| 留意事項 | 割合 |

|---|---|

| 内部管理体制を整備すること | 30% |

| コーポレートストーリーと成長ストーリーを描くこと | 30% |

| 高いガバナンス意識を持つこと | 10% |

| IPOは長期的かつ全社的なプロジェクトであると認識すること | 10% |

| CFOを早期に設置すること | 10% |

| 監査法人やアドバイザーと早期から連携すること | 10% |

出典:同上

アンケート全体を通じた考察として、ガイドブックは次のようにまとめています。監査法人がIPO監査の受嘱を判断する際には、経営者の誠実性を前提に業績や成長性を重視していること。そのためにはまず「なぜ上場するのか」というコーポレートストーリーを明確にし、上場後を見据えた成長ストーリーを描くことが重要であること。そしてその土台として内部統制の整備が不可欠であること——という整理です。

2020年11月以降の主要制度改正(第Ⅴ章)

第Ⅴ章では、旧版公表以降の主要な制度改正が2025年7月31日時点の情報として整理されています。IPO準備の実務に影響の大きい項目を抜粋して紹介します。

| 制度改正 | ステータス | 概要 |

|---|---|---|

| 収益認識に関する会計基準 | 適用済 | 2021年4月以降開始事業年度から強制適用。IFRS15号を踏まえた5ステップアプローチ |

| リースに関する会計基準 | 公表済 | 2024年9月公表。2027年4月以降開始事業年度から適用。借手は原則全リースを資産・負債計上 |

| コーポレートガバナンス・コード改訂 | 適用済 | 2021年6月改訂。独立社外取締役の員数、多様性確保、サステナビリティ対応等 |

| 東証の市場区分変更 | 適用済 | 2022年4月にプライム・スタンダード・グロースの3市場に再編 |

特にリースに関する会計基準は2027年4月からの適用に向けて準備が必要となるため、現在上場準備中の企業にとっては影響度の把握を早めに進めておくことが望まれます。

まとめ

今回の改訂版ガイドブックの最大の特徴は、「監査する側の視点」が体系的に盛り込まれた点にあります。従来のガイドブックが「上場準備会社が何を整備すべきか」という観点で書かれていたのに対し、今回はアンケート調査を通じて「監査法人が何を見て受嘱判断をしているのか」という情報が加わりました。

アンケート結果が示すメッセージは明確です。監査法人は業績と成長性を重視しており、CFOの早期設置と内部管理体制の整備を強く推奨しています。「なぜ上場するのか」「上場後にどう成長するのか」というストーリーを描くことが、スムーズな監査契約の締結にもつながるという示唆は、上場準備の初期段階にある企業にとって特に参考になるでしょう。

IPOを目指す企業の実務担当者はもちろん、IPO支援に携わる専門家にとっても一読の価値がある資料です。

本ガイドブックは日本公認会計士協会のウェブサイトから無料でダウンロードできます。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応