有報の「大株主の状況」に並ぶ信託口・カストディアンとは?仕組みをわかりやすく解説

はじめにー結局、信託口・カストディアンとはなんなのか?

有価証券報告書(以下「有報」)の「大株主の状況」を見ると、「日本マスタートラスト信託銀行株式会社(信託口)」や「日本カストディ銀行株式会社(信託口)」という名前が上位に並んでいます。さらに「ステート ストリート バンク アンド トラスト カンパニー」など聞き慣れない外国法人の名前も登場します。

株式投資をしている経営者であれば別ですが、私も上場後の経営者の方々などにお会いすると、「この信託口ってなに?」という質問をよく受けてました。

これらは実際に企業を「支配」している株主ではありません。年金基金や投資信託などの機関投資家が保有する株式を、名義上管理している金融機関です。本記事では、この仕組みを制度的な背景からわかりやすく解説します。

この記事でわかること

- 有価証券報告書の「大株主の状況」に登場する信託口・カストディアンの正体がわかる

- 日本マスタートラスト信託銀行・日本カストディ銀行の役割と設立経緯が理解できる

- なぜ資産管理が2行に集約されているのか、その制度的背景を把握できる

そもそも「信託口」とは何か

(1)信託の基本構造

「信託口」を理解するには、まず「信託」の仕組みを知る必要があります。

信託とは、ある人(委託者)が自分の財産を信頼できる相手(受託者)に移転し、受託者がその財産を特定の目的に沿って管理・運用する法的な仕組みです。運用成果は、あらかじめ決められた人(受益者)に帰属します。

ここでの重要なポイントは、法律上の所有権が受託者に移るという点です。ただし受託者は自分のために使えるわけではなく、信託契約で定められた目的のためだけに管理する義務を負います。

信託の基本構造

(2)株式における信託口の意味

たとえば企業年金の場合を考えてみましょう。ある会社の年金基金(委託者)が、「従業員の将来の年金支払いのために、この資金を運用してほしい」と信託銀行(受託者)に資金を預けます。信託銀行はその資金でトヨタやソニーなどの株式を購入します。

このとき、購入した株式の名義は信託銀行になります。株主名簿には「○○信託銀行(信託口)」と記載されます。しかし、その株式から得られる配当や値上がり益は、最終的に年金基金の受益者(年金を受け取る従業員たち)のものです。

つまり「信託口」とは、信託銀行が自己の固有財産としてではなく、他者から預かった信託目的のための財産として、法的に区分して保有・管理している口座を意味します。

なぜ「信託口」と明記するのか

信託財産は受託者である信託銀行の固有財産とは完全に分離されます。仮に信託銀行自体が経営破綻しても、信託財産は銀行の債権者に差し押さえられません。この仕組みを「倒産隔離」と呼びます。

株主名簿上で「信託口」とわざわざ付記するのは、固有財産(銀行自身が投資目的で持っている株式)と信託財産を明確に区別するためです。

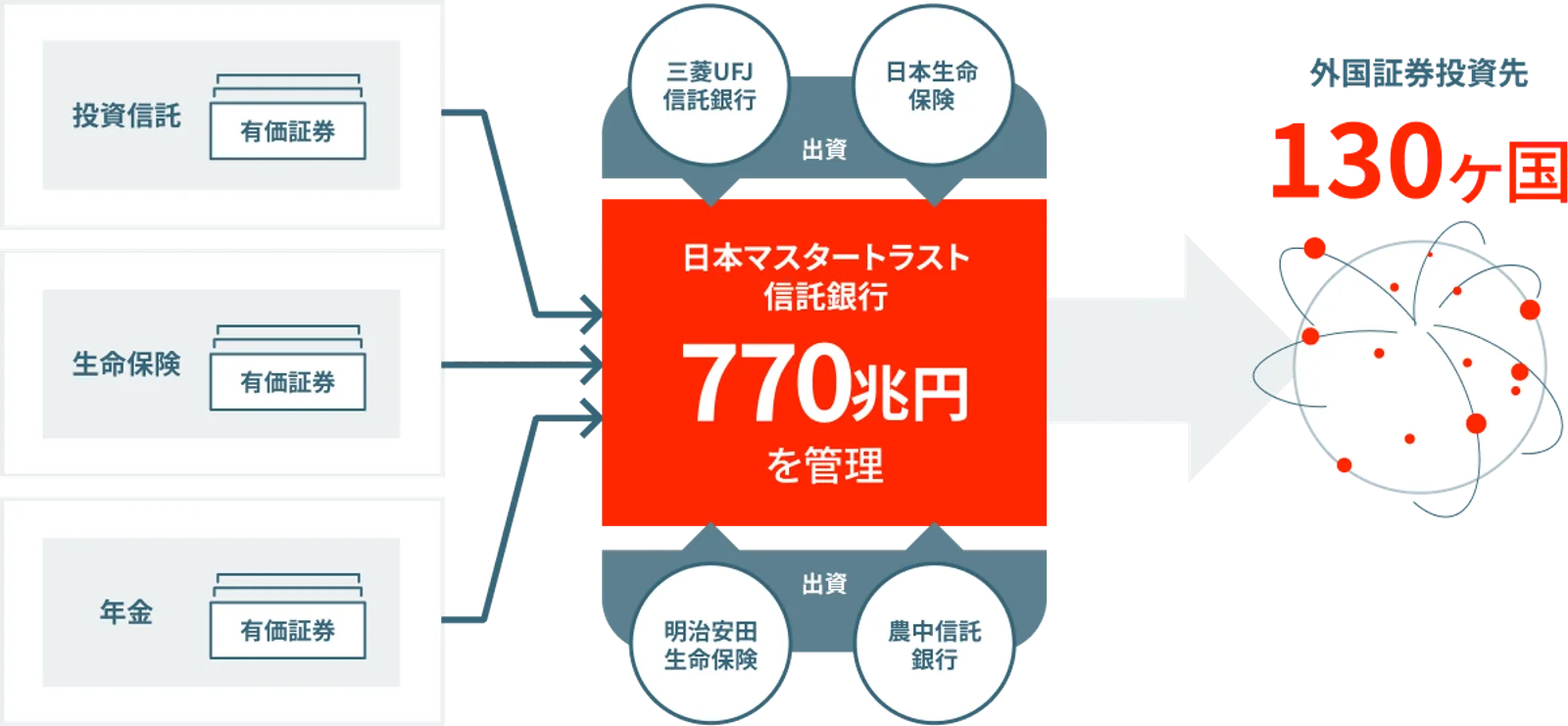

日本マスタートラスト信託銀行とは

(1)日本最大の資産管理専門銀行

日本マスタートラスト信託銀行は、資産管理に特化した信託銀行です。窓口で個人客を相手にするような業務は一切行っておらず、機関投資家から預かった資産の管理事務だけを専門に行う、いわば裏方の金融機関です。

2000年に三菱信託銀行(現・三菱UFJ信託銀行)と日本生命の共同出資で設立されました。現在の株主構成は以下の通りです。

| 株主 | 出資比率 |

|---|---|

| 三菱UFJ信託銀行 | 46.5% |

| 日本生命保険 | 33.5% |

| 明治安田生命保険 | 10.0% |

| 農中信託銀行 | 10.0% |

(2)管理している資産の中身

GPIF(年金積立金管理運用独立行政法人)をはじめとする公的年金、企業年金、生命保険会社の特別勘定、国内外の投資信託など、日本の主要な機関投資家が保有する資産の管理を受託しています。管理資産残高は数百兆円規模に達しており、日本の上場企業の株主名簿でほぼ必ず上位に登場するのはこのためです。

(3)「支配している」は誤解

インターネット上では「日本マスタートラスト信託銀行が日本企業を支配している」という言説がしばしば見られますが、これは誤解です。

マスタートラストは議決権行使の意思決定権を持っていません。議決権をどう行使するかは、実際に資金を出している年金基金や運用会社(アセットマネジメント会社)が指図します。マスタートラストはあくまで指図に従って事務を執行するだけの存在です。

日本カストディ銀行とは

日本マスタートラスト信託銀行と並んでよく登場するのが「日本カストディ銀行」です。

日本カストディ銀行は、旧・日本トラスティ・サービス信託銀行とJTCホールディングスが2020年に統合して発足した、もう一つの資産管理専門銀行です。三井住友トラスト・ホールディングスとみずほフィナンシャルグループ系の共同出資で設立されています。

マスタートラストと同様に、年金や投資信託の資産管理を受託しており、有報の大株主欄でマスタートラストと並んで頻出します。

つまり、日本の機関投資家の資産管理は実質的にこの2行にほぼ集約されているため、どの上場企業の株主欄を見ても、この2つの名前が上位に並ぶことになるわけです。

カストディアンとは何か

海外投資家のための資産管理者

「カストディアン」(Custodian)とは、海外の機関投資家が日本株を購入する際に、株式の保管・決済を代行する金融機関です。

海外投資家は直接日本の株主名簿に名義を載せることが困難なため、カストディアン経由で名義上の保有者になります。有報には「ステート ストリート バンク アンド トラスト カンパニー」「ザ バンク オブ ニューヨーク メロン」「JPモルガン チェース バンク」などの名前で登場します。

常任代理人との関係

カストディアンの名前の横に「常任代理人 ○○銀行」と併記されていることがあります。常任代理人とは、カストディアンや海外投資家に代わって日本国内での届出・配当受領などの事務を行う国内金融機関(多くは大手信託銀行や証券会社)です。

カストディアン・常任代理人の仕組み

なぜ資産管理を外部に委託するのか

機関投資家が日本マスタートラスト信託銀行や日本カストディ銀行に資産管理を委託する理由は、大きく3つあります。

(1)法律上の義務

最も根本的な理由です。投資信託の場合、投信法(投資信託及び投資法人に関する法律)によって、運用会社(委託者)と資産の管理者(受託者)は分離しなければなりません。運用判断を行う会社が同時に資産の管理もしてしまうと、流用や不正のリスクが高まるためです。この受託者になれるのは信託銀行に限られるため、必然的に信託銀行への管理委託が発生します。

年金も同様に、厚生年金保険法や確定給付企業年金法の枠組みのもと、年金資産は信託銀行や生命保険会社に預けて管理する仕組みが制度的に定められています。

(2)事務効率化とコスト削減

資産管理事務は、株式の売買決済、配当金の受領と計算、コーポレートアクション(株式分割・合併など)への対応、基準価額の算出、税務処理など、膨大かつ定型的な作業の集合体です。これを個々の信託銀行がばらばらに行うより、1箇所に集約したほうがシステム投資を共有でき、単位あたりのコストが下がります。

マスタートラストや日本カストディ銀行が設立された動機はまさにここにあります。

(3)リスク管理と信頼性

資産管理専門銀行は他の商業的な業務を行わないため、利益相反のリスクが低く、管理体制の専門性も高くなります。また、信託の倒産隔離機能により、仮に管理銀行に問題が起きても信託財産は保全されます。巨額の資金を預ける機関投資家にとって、この安全性は不可欠です。

2行への集約と集中リスク

日本のメガバンクグループは3つ(三菱UFJ系、三井住友トラスト系、みずほ系)存在し、そのうち三菱UFJ系がマスタートラストを、三井住友トラスト・みずほ系が日本カストディ銀行を運営しています。資産管理事務はスケールメリットが極めて大きいビジネスであるため、グループを超えて集約が進み、結果としてこの2行にほぼ収斂しました。

一方で、この寡占状態には懸念もあります。システム障害や事務ミスが発生した場合の影響が巨大になるという集中リスクは、金融庁も注視している論点です。

有報の読み方への実務的な示唆

上場後の大株主構成を理解するために

上場後に有報の大株主欄を見て「聞いたことのない外国法人が大量に持っている」と驚くケースがありますが、その多くは国内外の機関投資家が信託・カストディ経由で保有しているだけです。有報の「所有者別状況」でいう「外国法人等」や「金融機関」の持分の多くがこの構造に対応しています。

IPO準備企業にとっての関連論点

IPO準備段階では信託口やカストディアンが大株主に並ぶことは通常ありませんが、上場後のIR活動においては、「信託口の中に実際にどのような投資家がいるのか」を把握すること(いわゆる株主判明調査)が重要になります。

議決権行使の方針は実質株主ごとに異なるため、株主総会対策やエンゲージメント活動の前提として、名義上の信託口の向こう側にいる実質的な投資家の把握が求められます。

また、2023年以降、実質株主の透明性向上に関する議論が加速しており、大量保有報告書との突合や信託口の中身の開示充実が求められる方向にあります。上場後の株主対応を見据えた準備として、こうした制度動向にも注目しておく必要があるでしょう。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応