「循環取引」はなぜ繰り返されるのか

KDDI子会社ビッグローブ事件とオルツ事件の共通構造 ― 上場企業・IPO準備企業が学ぶべき、架空取引の手口と防止策

この記事でわかること

- 2026年2月に発覚したKDDI子会社ビッグローブの架空取引(累計2,460億円)の概要

- 2025年に上場廃止に至ったオルツの循環取引の概要

- 両事件に共通する「循環取引」の構造と、なぜ監査・審査で見抜けなかったのか

- 代理店取引と「入金の事実」が作り出す見破りにくさのメカニズム

- 公認会計士の視点から見た、循環取引の監査上の限界

- JPXが打ち出した代理店取引への審査強化策

- IPO準備企業・上場企業が取るべき実務的な対策

1. はじめに ― 「循環取引」の発覚が相次ぐ

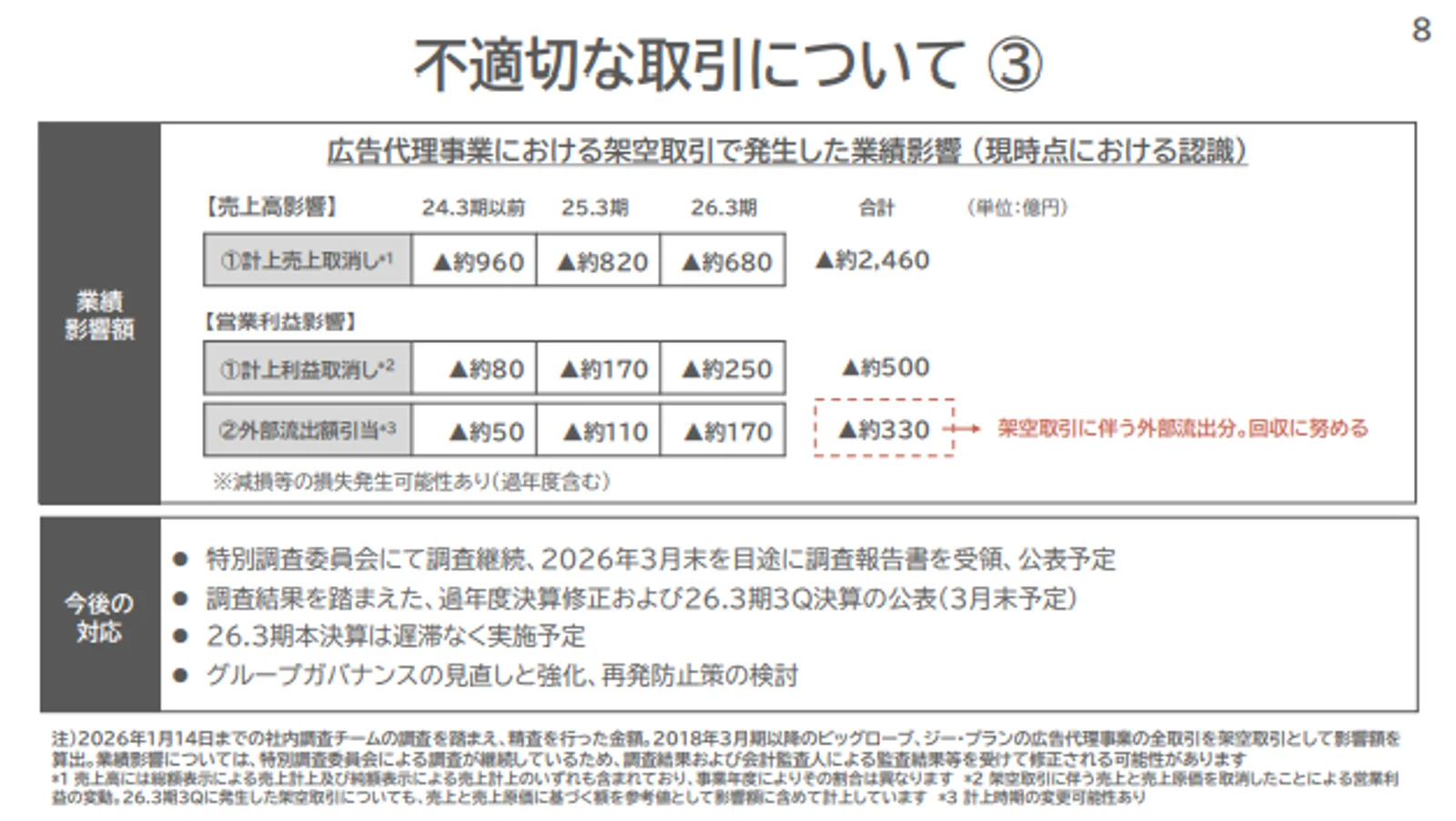

2026年2月6日、KDDIは子会社であるビッグローブ株式会社において、累計約2,460億円にのぼる架空取引が発覚したと公表しました。売上高の過大計上は約2,460億円、営業利益の過大計上は約500億円、外部への資金流出は約330億円と報じられており、2018年3月期以降、約9年間にわたって継続していた可能性があるとされています。

この公表からさかのぼることわずか半年あまり。2025年7月には、AI議事録「AI GIJIROKU」で注目を集めたオルツが、上場からわずか10か月で上場廃止となりました。第三者委員会の調査により、売上高の最大9割が架空であったことが明らかになったとされています。

両事件の核心にあるのは、いずれも「循環取引」と呼ばれる古典的な不正手法です。半年の間に、日本の資本市場で循環取引による巨額不正が相次いで明るみに出たことは、投資家、IPO準備に関わるすべての人間が、改めてこの不正手法を認識すべき契機といえます。

本記事では、両事件の概要を整理したうえで、共通する構造を分析し、IPO準備企業・上場企業が取るべき実務的な対策を検討します。

2. ビッグローブにおける循環取引の全容

2-1. 事件の舞台

ビッグローブは、1996年にNECのインターネット事業として誕生し、2006年にNECビッグローブ株式会社として分離独立した老舗のインターネットサービスプロバイダーです。2014年にNECグループを離脱した後、2017年1月にKDDIが約800億円で全株式を取得し、完全子会社としました。固定回線やMVNO(格安スマホ)事業を展開する、通信業界では広く知られた企業です。

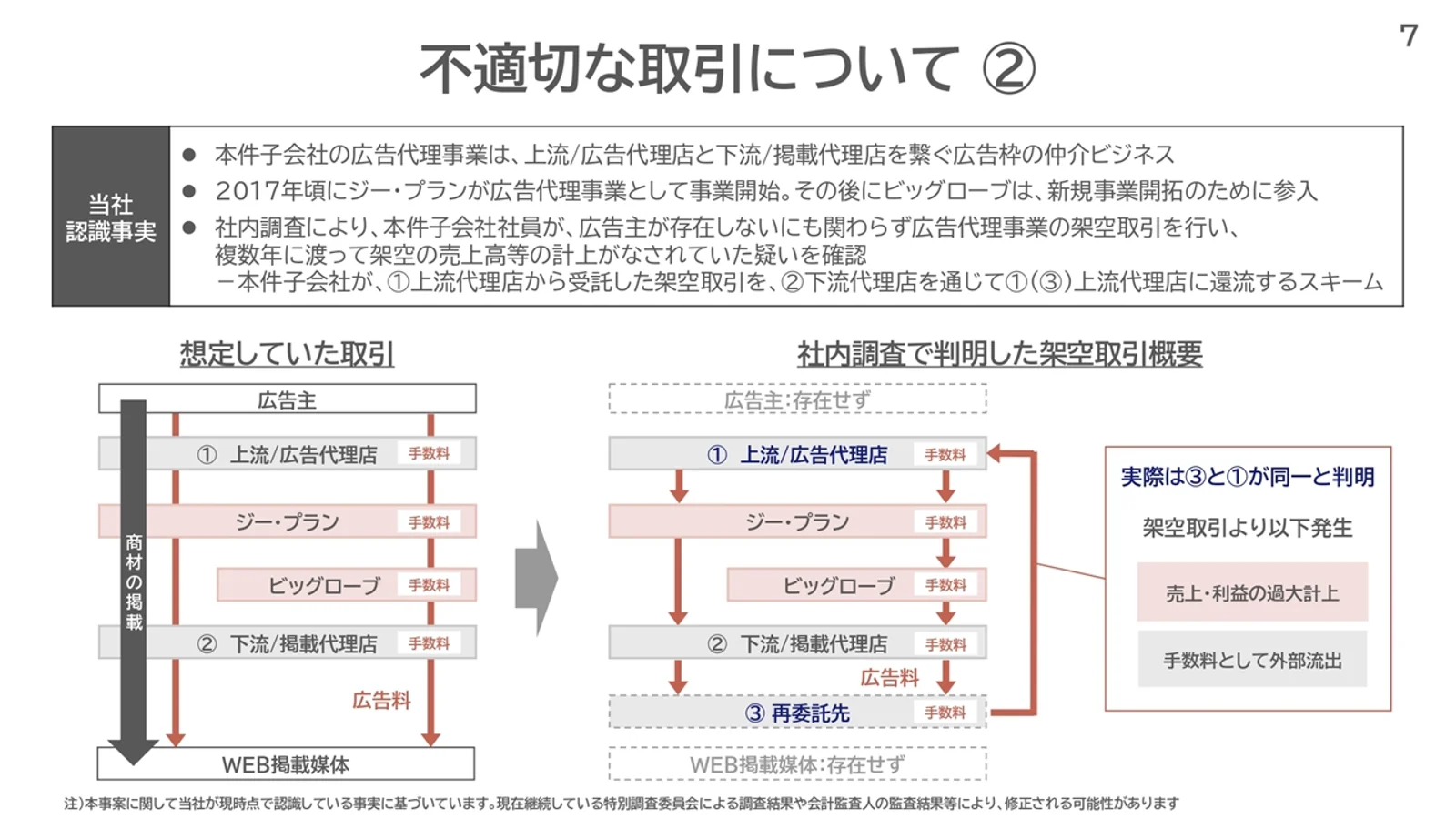

不正の舞台となったのは、ビッグローブとその関連会社であるジー・プラン株式会社のインターネット広告代理事業とされています。ジー・プランはビッグローブの子会社で、ポイント交換サービス等を運営していた会社ですが、ジー・プランの社員2名がビッグローブにも出向・兼務しており、この2名が不正の中心人物であったと報じられています。

2-2. 不正の構造 ― かなり古典的な「還流スキーム」

KDDIが公表した情報によれば、不正の構造は以下のとおりです。

広告主が存在しないにもかかわらず、上流代理店からジー・プラン/ビッグローブが広告案件を受注し、これを下流代理店に再発注する。下流代理店から上流代理店に資金が還流し、再びジー・プラン/ビッグローブへの発注として戻ってくる。この「還流」によって、実態のない売上と利益が帳簿上に積み上がる仕組みです。正直、かなり古典的な循環取引です。

この構造で特に問題とされているのは、発注者と受注者を同一人物が兼務していた点です。ジー・プランの社員2名がビッグローブ側でも業務を行っていたため、取引の発注側と受注側の双方をコントロールできる立場にありました。職務分離(Segregation of Duties、SoDとか呼ばれますね)という内部統制の基本原則が、事実上無力化されていたことになります。なお、2026年2月時点でこれらの状況がなぜ放置されていたのかは不明です。

広告主が存在しないにもかかわらず、代理店間で資金が循環し、実態のない売上と利益が帳簿上に計上され続けたとされる構造。

上流代理店から再びジー・プラン/ビッグローブへ発注 → 循環が継続

2-3.金額規模と影響

KDDIの公表によれば、不正の規模は以下のとおりです。

上記でも記載をしましたが、売上高の過大計上は累計約2,460億円、営業利益の過大計上は累計約500億円にのぼるとされています。さらに、外部への資金流出額は約330億円と報じられています。不正は2018年3月期以降、約9年間にわたって継続していた可能性があるとのことです。

KDDIは東証プライム上場企業であり、連結売上高は5兆円を超える規模ですが、子会社における不正が長期間にわたって看過されていたことは、親会社によるグループガバナンスの在り方にも重大な疑問を投げかけています。

なお、KDDIがビッグローブの全株式を取得した際の金額は約800億円でした。外部への資金流出額約330億円は、この買収額の約4割に相当する規模です。また、2026年2月6日に公表された2025年度第3四半期累計の修正参考値では、売上高の計上取消が約680億円、利益の計上取消が約250億円とされており、直近期ほど不正の規模が拡大していた可能性が指摘されています。800億円で買収して330億円がどこかに行ってしまった、、、というのは流石に笑えませんね。

2-4. 不正発覚の経緯

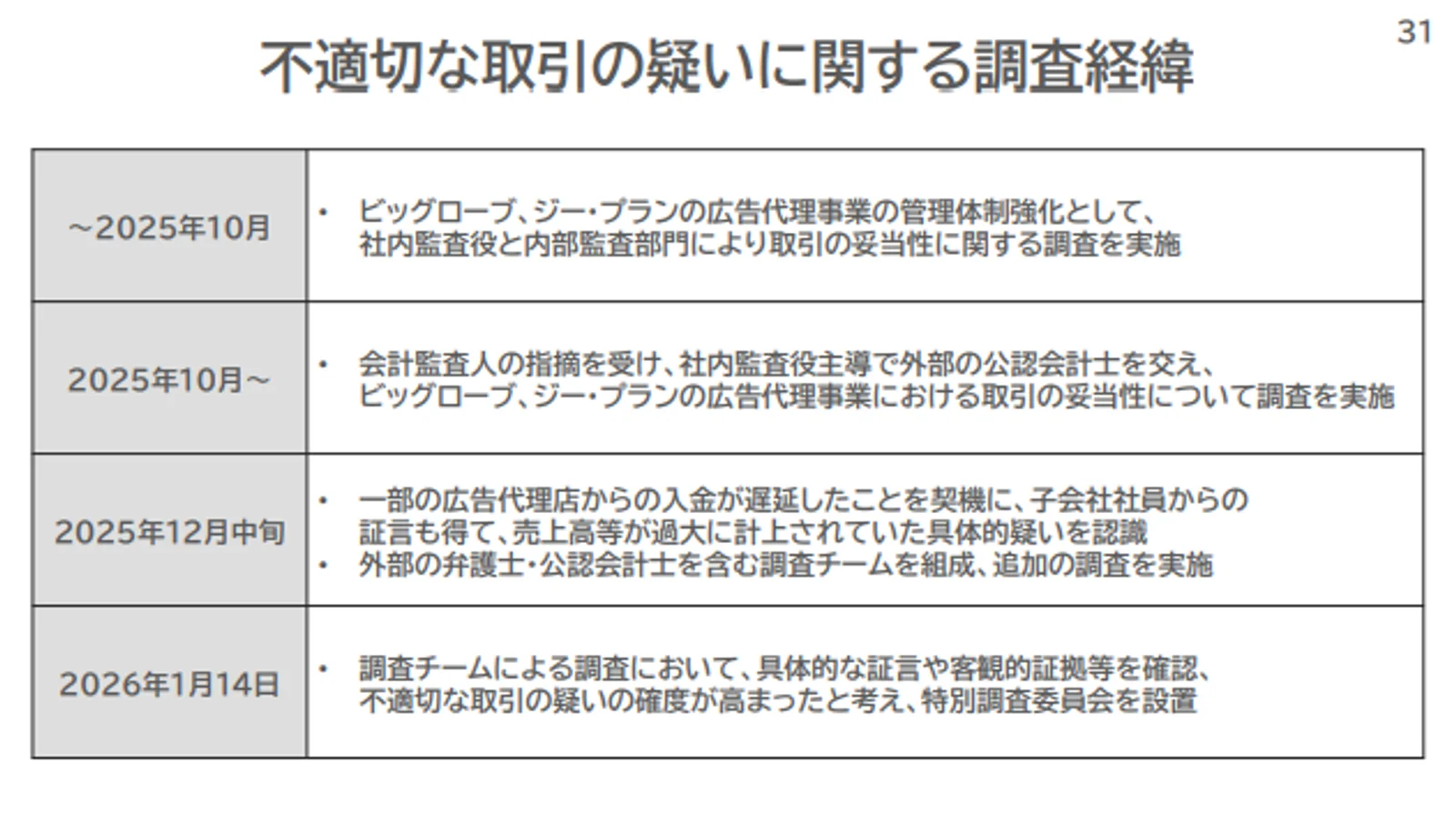

報道によれば、発覚の端緒は2025年10月における監査役監査、内部監査、そして会計監査人が指摘した疑義でした。しかし、帳票類は完備されており、当初は十分な証拠が得られなかったとされています。その後、同年12月に入金の遅延が発生し、さらに関係社員の証言から架空取引の疑いが確認されたことで、2026年1月14日に特別調査委員会が設置され、同年2月6日に公表に至ったと報じられています。

参考: KDDI「連結子会社における不適切な取引に関するお知らせ」(2026年2月6日)

3. オルツ事件の全容

3-1. 事件の舞台ー買収された子会社での不正

オルツは、AI議事録サービス「AI GIJIROKU」を主力製品とするAIベンチャーです。2024年10月に東証グロース市場に上場を果たしましたが、上場からわずか約10か月後の2025年7月30日に上場廃止が決定されるという異例の事態となりました。

第三者委員会の報告書によれば、不正は上場よりもはるか以前から行われていたとされ、2021年12月期から2024年12月期にかけて、売上高の最大約9割が架空であった可能性があると報告されています。

3-2. 不正の構造 ― 「SPスキーム」(これも古典的な循環取引です)

オルツの不正は「SPスキーム」と呼ばれる循環取引です。SPとは「セールスパートナー(販売パートナー)」の略で、不正の構造は概ね以下のとおりとされています。

オルツが広告代理店等に対して広告宣伝費や研究開発費名目で資金を支出し、その資金が代理店を経由してSP(販売パートナー)に渡り、SPが「AI GIJIROKUのライセンス料」等の名目でオルツに入金する。こうして自社が支出した資金が売上として還流する構造です。

第三者委員会の報告書では、この不正を主導していたのは当時の社長および CFOであったとされています。さらに、上場審査の過程で主幹事証券会社(大和証券)が「バーター取引」の疑いを指摘した際、CFOが契約書からサービス利用に関する条項を削除する改ざんを行い、審査を通過させたと報告されています。

オルツが広告宣伝費・研究開発費名目で支出した資金が、代理店とSP(販売パートナー)を経由し、「AI GIJIROKUライセンス料」としてオルツに還流。自社資金が売上として計上されたとされる構造。

→ 自社が支出した資金が売上として還流

3-3. 金額規模と影響

第三者委員会の報告書によれば、2021年12月期から2024年12月期までの4期間における不正の規模は以下のとおりです。

売上高の過大計上は累計119億900万円、広告宣伝費の過大計上は累計115億5,700万円、研究開発費の過大計上は累計13億1,300万円にのぼるとされています。

オルツは2025年7月28日に第三者委員会の報告書を公表した後、同年7月30日に東証が上場廃止を決定し、民事再生法の適用を申請しました。その後、2025年10月には元役員らが金融商品取引法違反の容疑で逮捕・起訴されたと報じられています。そして、2025年12月には会社清算の方針で合意されました。何度も記事にしていますが、とんでもない事件です。

3-4. 監査法人交代の問題

オルツの事案で特に注目されるのは、上場準備期間中の監査法人交代に関する問題です。

第三者委員会の報告書によれば、前任の監査法人は2022年の段階で「循環取引の疑義」を指摘していたとされています。しかし、後任の監査法人シドーは、前任からの引継ぎで当該疑義の情報を受け取ったものの、オルツ側が提出した偽装書類によって欺かれたとされています。

この事例は、監査法人交代時における情報引継ぎの重要性と、その限界を如実に示すものといえます。

参考: オルツ「第三者委員会の調査報告書受領及び当社の対応方針に関するお知らせ」(2025年7月28日)

4. 両事件の共通構造 ― なぜ見抜けなかったのか

4-1. 「循環取引」という古典的手法

両事件の核心にあるのは、いずれも循環取引(circular transaction)です。取引先を介して資金が一巡し、帳簿上の売上・利益が積み上がる一方で、実態のある商取引は存在しない。この循環取引の手法自体は、日本の企業不正の歴史においてけっして珍しいものではありません。

2004年に発覚したカネボウの粉飾決算、2007年のIHIにおける工事進行基準の不正適用、2016年のベルシステム24における架空取引など、循環取引を用いた不正は繰り返し発生してきました。それにもかかわらず、2025年から2026年にかけて改めて大規模な循環取引が相次いで発覚したことは、この手法が持つ本質的な発見困難性を物語っています。

4-2. 帳票の完備 ― 「書類上は完璧」という罠

両事件に共通する最大の特徴は、帳票類がすべて揃っていたという点です。

2026年2月時点で、調査中ではあるものの、ビッグローブの事案では、契約書・請求書・入金記録が完備されており、資金決済も滞りなく行われていたとされています。オルツの事案でも、SPとの間で形式的に整った契約書が作成され、実際に銀行口座を通じた入出金が行われていました。

通常の内部統制や監査手続きでは、これらの書類が揃っていることが「取引の実在性」の証拠とされます。書類が揃い、資金が実際に動いている取引に対して、それが架空であることを立証するのは、実務上きわめて困難です。

4-3. 代理店取引と「入金の事実」が作り出す見破りにくさ

両事件に共通するもう一つの重要な特徴は、代理店(広告代理店・販売代理店)を介在させたビジネスモデルであるという点です。代理店取引には、不正の発覚を遅らせる構造的な特徴があります。

まず、代理店を経由することで取引の相手方が分散・多層化します。ビッグローブの事案では上流代理店→ジー・プラン/ビッグローブ→下流代理店という構造、オルツではオルツ→広告代理店→SP→オルツという構造になっていました。いずれも発注先と入金元が異なるため、資金の流れを一覧的に追うことが難しくなります。

さらに重要なのは、実際に銀行口座に入金があるという事実です。循環取引では、自社が支出した資金が回り回って「売上代金」として口座に着金します。監査上、入金の事実は「売上の実在性」を裏付ける有力な証拠とされるため、入金がある限り、帳簿上は「正常な取引」として完結してしまいます。

ビッグローブでは約9年間にわたって入金が途切れることなく継続しており、これが発覚の遅れに直結したとされています。オルツでも、広告宣伝費・研究開発費名目で支出された資金が代理店を経由してSPに渡り、SPから「売上代金」としてオルツに入金される構造が約4年間維持されていました。

つまり、代理店取引は「書類の完備」と「入金の実在」を同時に実現できるスキームであり、これが循環取引の最大の武器になっているということです。単純な架空売上(入金がなく、売掛金だけが膨らむタイプの粉飾)であれば、売掛金の異常な増加や滞留によって比較的早期に発覚する可能性がありますが、循環取引では資金が実際に動いているため、こうした兆候が表れにくいのです。

4-4. 少人数による支配と内部統制の無力化

ビッグローブではジー・プランの社員2名が発注・受注の両方を兼務しており、オルツでは経営トップ層(社長・CFO)が不正を主導していたとされています。

いずれの事案でも、内部統制の設計者・運用者自身が不正の実行者であったという点が共通しています。職務分離や承認プロセスといった内部統制の仕組みは、それを運用する人間が不正に加担していれば容易に無力化されます。特にオルツの事案では、CFOが上場審査を通過するために契約書を改ざんしたとされており、内部統制の無力化が意図的かつ組織的に行われていた可能性が指摘されています。

4-5. 【公認会計士の視点】なぜ循環取引は監査で見破りにくいのか

ここまで両事件の共通構造を分析してきましたが、読者の中には「なぜ監査法人が見抜けないのか」という疑問を持たれる方も多いと思います。公認会計士の視点から、循環取引が持つ監査上の本質的な困難さを整理します。

(1)「実在性」の監査証拠が形式的に揃ってしまう

財務諸表監査において、売上高の検証では「実在性」「正確性」「期間帰属」などのアサーション(監査要点と言います。検証すべきものと考えてくださると。)を検証します。循環取引が厄介なのは、「実在性」のアサーションを形式的にクリアしてしまう点です。契約書がある、請求書がある、そして銀行口座に入金がある。この3点が揃えば、多少の違和感があっても、監査手続き上は「十分な監査証拠が得られた」と判断されがちです。

(2)確認手続の前提が崩壊する

監査基準報告書505号に基づく確認手続(残高確認)は、取引先から直接回答を得ることで証拠力を高める手続きです。残高確認は、一般に強力な監査手続きと言われています。しかし、循環取引では取引先自体がスキームに組み込まれているため、確認状に対して「残高は一致します」と回答することになります。確認手続は「回答者が不正に加担していないこと」を前提としており、この前提が崩壊した場合、手続きの有効性は大きく損なわれます。

(3)オルツでは「成長企業」という説明が分析的手続を無力化した

分析的手続では、売上高の急激な増加や、売上高と売掛金の回転期間の異常などを検出します。しかし、特にIPO準備企業のような成長フェーズにある企業では、売上の急増は「事業の成長」として合理的に説明されてしまう場合があります。オルツの事案では、「AI GIJIROKU」という話題性のある製品が存在し、AI市場全体の急成長というマクロストーリーが、売上急増の合理的説明として機能していたと考えられます。

(4)経営者不正の本質的な発見困難性

監査基準報告書240号(不正)では、経営者不正は内部統制を無力化(override)するリスクがあると指摘しています。マネジメントオーバーライドとか言われます。両事件では、内部統制の設計者・運用者自身が不正の実行者でした。仕訳テストや見積りの検証といった手続きは存在しますが、経営者が組織的に証拠を改ざんし、取引先と共謀している場合、監査手続きのみで発見することには本質的な限界があるといわざるを得ません。

形式的なチェックでは循環取引を見抜けない

書類の有無ではなく「取引の経済合理性」を問う視点が不可欠。「なぜこの取引先がこの金額で発注するのか」「エンドユーザーの利用実態はどうか」「売上高と広告宣伝費の対比は合理的か」 ― ビジネスの実態に踏み込んだ検証が求められる。

(5)循環取引を見抜くための鍵 ― 「取引の経済合理性」を問う

では、循環取引に対して何ができるのか。近年の不正事例から学ぶべきは、書類の有無ではなく「取引の経済合理性」を問う視点の重要性です。

具体的には、「なぜこの取引先がこの金額で発注するのか」「エンドユーザーの利用実態はどうか」「売上高と広告宣伝費の対比は同業他社と比較して合理的か」といった、ビジネスの実態に踏み込んだ検証が不可欠です。

オルツの事案で注目すべきは、売上高119億900万円に対して広告宣伝費が115億5,700万円と、両者の金額がきわめて近似していた点です。売上の大部分が広告宣伝費として外部に流出しているビジネスモデルが、果たしてAIサービス企業として合理的といえるのか。こうした「数字の整合性」に対する問いかけが、循環取引の早期発見につながる可能性があります。

また、同一の取引先が売上先(顧客)と仕入先・経費支払先の双方に登場していないかという視点も重要です。代理店取引の構造を可視化し、資金の流れを俯瞰的に把握することで、循環の兆候を捉えることができる場合があります。

まあ、とはいえ、これは理想論です。私も公認会計士ではあるものの、本当にその場ですべての循環取引が見抜けるかというと自信はありません。

5. 両事件の相違点

共通点の分析に加えて、相違点を整理することで理解をさらに深めます。

| 項目 | ビッグローブにおける循環取引 | オルツにおける循環取引 |

|---|---|---|

| 相違点 | ||

| 企業形態 | KDDI子会社(東証プライムグループ) | スタートアップ(東証グロース上場) |

| 不正の動機 | 子会社の業績拡大(調査中) | IPO達成・株価維持 |

| 不正の主体 | 子会社社員2名(ミドルマネジメント型) | 社長・CFO(トップマネジメント型) |

| 不正期間 | 約9年間(2018年3月期〜) | 約4年間(2021年12月期〜) |

| 不正規模 | 売上過大計上 約2,460億円 | 売上過大計上 約119億円 |

| 結末 | 調査継続中(2026年3月末報告予定) | 上場廃止→民事再生→会社清算、元役員逮捕 |

| 共通点 | ||

| 手法 | 循環取引(代理店を介した資金還流) | |

| 帳票類 | 契約書・請求書・入金記録がすべて完備 | |

| 事業領域 | 専門性の高い領域(広告代理/AI事業)が「聖域」化 | |

| 内部統制 | 職務分離の不備または内部統制の無力化 | |

両事件の最も大きな違いは企業規模とガバナンス構造です。ビッグローブはKDDIグループ(東証プライム)の子会社であり、親会社による内部統制・連結監査が機能するはずの環境にありました。一方、オルツは上場前のスタートアップであり、ガバナンス体制自体がまだ発展途上にありました。大企業グループと新興企業という、まったく異なる環境で同様の手口が成功したことは、循環取引の汎用性の高さを示しています。

不正の動機にも違いがあると考えられます。ビッグローブの事案では、調査が継続中であるため動機は確定していませんが、子会社の業績拡大が背景にあった可能性が報じられています。オルツの事案では、IPOの達成と上場後の株価維持が主要な動機であったとされています。

不正の主体も異なります。ビッグローブでは子会社の社員2名(および外部代理店)が主導したとされ、オルツでは経営トップ層が直接主導していたとされています。前者は「ミドルマネジメント型」、後者は「トップマネジメント型」の不正と分類できますが、とはいえ、いずれも職務分離の不備または内部統制の無力化が共通する要因です。

結末についても異なります。ビッグローブの事案は2026年2月時点で調査継続中(2026年3月末に特別調査委員会の報告予定)であり、KDDIの連結決算への影響が焦点となっています。オルツの事案は、上場廃止・民事再生法申請・刑事事件化と、すべての段階を経て会社清算の方向で進んでいます。

6. IPO準備企業・上場企業への教訓

6-1. 循環取引リスクの自己点検

両事件から最初に学ぶべきは、取引の「実在性」を書面だけで判断しないという原則です。特に以下の兆候がある場合は、詳細な調査が必要です。

①取引先との間で売上と仕入・経費の双方が発生している場合、代理店を介した多層的な取引構造がある場合、②売上高と広告宣伝費・販売促進費の比率が同業他社と著しく異なる場合、③特定の取引先との取引が急拡大している場合、④取引の実態(エンドユーザーの利用状況等)を直接確認できない場合などが該当します。これらの兆候は個別には説明がつくことが多いですが、複数の兆候が重なった場合は要注意です。

6-2. 兼務者の職務分離の徹底

ビッグローブの事案では、ジー・プランの社員がビッグローブにも出向・兼務し、発注と受注の双方を管理していたことが不正の温床となったとされています。グループ間の人事交流や兼務は事業上の合理性がある場合も多いですが、「同一人物が取引の両側に立つ」構造は、循環取引の最大のリスク要因です。

IPO準備企業においては、子会社・関連会社との取引における職務分離の状況を改めて確認し、発注権限と受注処理を同一人物が行えない体制を構築することが重要です。例えば、上記のようなリスクがある場合においては、特にグループ間取引における「三様監査」(監査役監査・内部監査・会計監査)の実効性を高め、形式的なチェックにとどまらない検証体制を整備する必要があります。

6-3. JPXが打ち出した代理店取引への審査強化

こうした事態を受け、東京証券取引所と日本取引所自主規制法人は2025年12月12日、IPO連携会議の議論を踏まえた「新規上場時の会計不正事例を踏まえた取引所の対応について」を公表しました。

この文書の再発防止策として最初に掲げられたのが、以下の方針です。

循環取引等の発生リスクを踏まえ、代理店の利用比率が高いビジネスモデルにおいては実質的な仕入先・販売先の状況等を確認する

具体的には、上場申請時の提出書類に「主要な実質的仕入先・販売先の会社概要等」の記載項目を追加することが決められています。さらに「今後も不正リスクの高いビジネスモデルを認識した場合は同様の対応を実施」するとしており、代理店取引に限らず、取引構造そのものにリスクがあるビジネスモデルへの審査が厳格化される方針です。

加えて、同文書では以下の施策も打ち出されています。

(1)上場準備期間中の監査法人交代への対応として

前任の監査法人に対する交代経緯等のヒアリングが実施されることになりました。申請会社に対しては前任者の守秘義務解除などヒアリングを可能とする環境整備が要請されます。オルツの事案では、前任監査法人が「循環取引の疑義」を指摘していたにもかかわらず、その情報が十分に活用されなかった経緯があるとされており、この教訓が直接反映された施策といえます。

(2)内部通報体制の整備確認として

経営陣から独立した通報窓口の設置、情報提供者の秘匿や不利益取扱禁止等の社内ルール整備が上場審査で確認されることになりました。

(3)経営者への啓発活動の強化として

上場準備会社の経営幹部に対して「上場の責任」に関する研修等が実施されるほか、社外取締役・監査役に対する上場審査時のヒアリングにおいて、不正防止に向けた体制整備・運用状況の評価が確認されます。

なお、同文書は「スタートアップ育成の観点も踏まえ、上場準備会社の過度な負担を回避するため、不正リスクに応じたメリハリのある対応となるよう留意する」とも明記しており、一律の規制強化ではなくリスクベースの審査を志向していることが読み取れます。IPO連携会議には主幹事証券会社6社と大手監査法人5法人が参加しており、第4回(2025年10月8日)からは日本公認会計士協会もオブザーバーとして加わっています。

参考: 東京証券取引所・日本取引所自主規制法人「新規上場時の会計不正事例を踏まえた取引所の対応について」(2025年12月12日) https://www.jpx.co.jp/news/1020/20251212-01.html

6-4. 監査法人との実効的なコミュニケーション

ビッグローブの事案では、2025年10月に会計監査人が疑義を指摘したものの、帳票が完備されていたために当初は証拠不十分で見過ごされかけたと報じられています。オルツの事案では、前任監査法人が循環取引の疑義を指摘していたにもかかわらず、後任に十分な情報が引き継がれず、偽装書類で欺かれたとされています。

IPO準備企業にとって重要なのは、監査法人からの質問や指摘に対して「形式的に回答して終わり」にしない姿勢です。監査法人が疑義を呈した場合には、その背景にある懸念を正面から受け止め、実態に基づく検証を行うプロセスを社内に整備しておく必要があります。

7. 結び ― 形式的なチェックから「実質」のガバナンスへ

ビッグローブ事件とオルツ事件が示しているのは、帳票が完備され、資金が実際に動いていれば、形式的な内部統制では循環取引を見抜けないという現実です。

両事件に共通するのは、代理店取引という多層構造の中で書類と入金が完備され、専門性の高い事業領域が外部チェックの「聖域」となり、少人数の関係者が取引の両側をコントロールしていたという構図です。そしてこの構図は、企業規模やガバナンス体制の違いを問わず機能してしまうことが、2つの事件の比較から明らかになりました。

IPO準備企業にとっての教訓は明確です。上場準備の「仕組みづくり」だけでなく、取引の経済合理性を問い続ける「文化づくり」が不可欠であるということです。「なぜこの取引先がこの金額で発注するのか」「売上の裏にある実需は何か」。こうした問いを組織的に発し続けることが、循環取引の最大の抑止力となります。

東証が2025年12月に公表した再発防止策は、代理店取引の実態把握、監査法人交代時の引継ぎ強化、内部通報体制の整備など、実務的かつ具体的な施策を含んでいます。IPO連携会議の第4回議事録(2025年10月8日)では、「規制を厳しくするだけでは"もぐら叩き"になる。経営者の意識変革が不可欠」という趣旨の議論がなされたことが記録されています。制度と意識の両面からのアプローチが、今後ますます求められることになるでしょう。

参考文献・一次資料一覧

企業IR資料

- KDDI「連結子会社における不適切な取引に関するお知らせ」(2026年2月6日)

- オルツ「第三者委員会の調査報告書受領及び当社の対応方針に関するお知らせ」(2025年7月28日)

東京証券取引所・日本取引所グループ

- 東京証券取引所・日本取引所自主規制法人「新規上場時の会計不正事例を踏まえた取引所の対応について」(2025年12月12日) https://www.jpx.co.jp/news/1020/20251212-01.html

- IPO連携会議 第4回議事録(2025年10月8日開催) https://www.jpx.co.jp/equities/follow-up/05.html

- JPX定例記者会見資料(2025年12月12日) https://www.jpx.co.jp/corporate/news/press-conference/t13vrt000000civ2-att/20251212_h.pdf

監査基準・ガイドライン

- 監査基準報告書240号「財務諸表監査における不正」(日本公認会計士協会)

- 監査基準報告書505号「確認」(日本公認会計士協会)

本記事は、IPO準備に携わる実務家向けに、最近の循環取引事例から学ぶべき教訓を整理したものです。ビッグローブ事件については2026年2月時点で特別調査委員会による調査が継続中であり、今後の調査結果により事実関係が変更される可能性があります。記載内容は報道および公開資料等に基づいており、事実関係の確認には一次資料をご参照ください。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応