【2026年1月適用】オルツ事件を受けたⅡの部記載要領改訂のポイントと実務対応

東京証券取引所は2025年12月19日、「新規上場申請のための有価証券報告書(Ⅱの部)記載要領」を改訂しました。この改訂は、2024年10月に上場しわずか10ヶ月で上場廃止となったオルツの不正会計事件を受けたものであり、2026年1月以降に上場申請を行う会社から適用されます。

本記事では、オルツ事件の概要を振り返りながら、今回の記載要領改訂のポイントとIPO準備会社が取るべき実務対応について解説します。

オルツ事件とは

会社概要と上場の経緯

株式会社オルツは、AI議事録サービス「AI GIJIROKU」を主力事業とするAIスタートアップ企業です。2014年に創業者の米倉千貴氏が設立し、2024年10月11日に東京証券取引所グロース市場への上場を果たしました。上場時の時価総額は一時240億円を超え、「AI銘柄の星」として注目を集めていました。

不正の発覚と上場廃止

2025年4月、証券取引等監視委員会(SESC)による調査をきっかけに粉飾決算の疑義が浮上しました。同社は第三者委員会を設置して調査を開始し、2025年7月28日に調査報告書が公表されました。

調査の結果、2021年6月から2024年12月にかけて119億円以上の売上過大計上が判明。売上高の最大9割が架空計上であったという衝撃的な内容でした。同社は2025年7月30日に民事再生法の適用を申請し、東証は8月31日付で上場廃止を決定しました。最終取引日の株価はわずか5円、時価総額は上場時の100分の1以下となりました。

2025年10月には、元役員等が金融商品取引法違反容疑で逮捕・起訴され、事件は刑事事件に発展しています。

不正の手口:代理店を介した循環取引

オルツが用いた不正の手口は「循環取引」と呼ばれる古典的な手法でした。

具体的には、AI GIJIROKUの年間ライセンスを「スーパーパートナー(SP)」と呼ばれる販売パートナーに販売したと偽装し、売上を計上していました。しかし実際には、SPへのライセンス発行の実態は確認されませんでした。

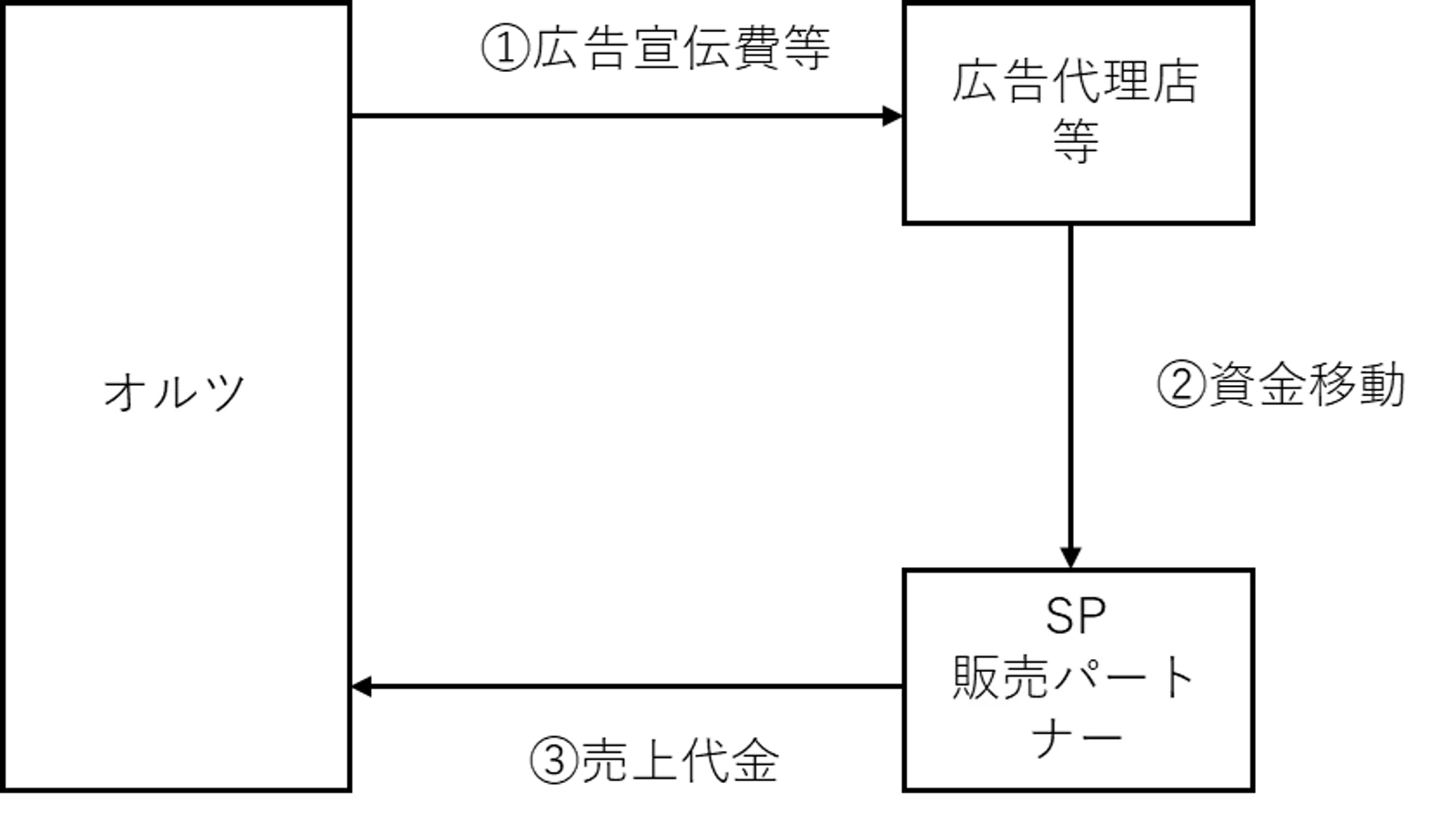

資金の流れとしては、オルツが広告宣伝費や研究開発費の名目で広告代理店等に支払った資金が、最終的にSPに渡り、SPからの売上代金としてオルツに還流するという「資金循環スキーム」が構成されていました。

第三者委員会の報告書によれば、2020年12月期から2024年12月期までの期間で以下の過大計上が確認されています。

- 売上高:累計119億円超

- 広告宣伝費:累計115億円超

- 研究開発費:累計13億円超

オルツは広告宣伝費・研究開発費として資金を外部に支出。その資金が広告代理店を経由してSP(スーパーパートナー)に渡り、AI GIJIROKUのライセンス売上代金としてオルツに還流した。実際にはSPへのライセンス発行の実態は確認されず、取引の実体はなかった。

| 売上高 | 119億円超 |

| 広告宣伝費 | 115億円超 |

| 研究開発費 | 13億円超 |

なぜ不正は見抜けなかったのか

オルツの不正が上場審査や監査で発見できなかった背景には、以下の要因がありました。

①巧妙な資料偽装

オルツは、VC等の株主、会計監査人、主幹事証券会社、日本取引所自主規制法人に対して、事実と異なる説明を行い、改ざんした資料を提出していました。帳票を巧妙に偽装した結果、監査法人や主幹事証券は虚偽の報告を見抜けませんでした。

②監査法人の交代

当初の会計監査人は循環取引の疑念を抱き、監査継続が困難であると伝えていました。しかし、監査法人交代後、オルツは実態と異なる資料や説明で新たな監査法人の監査を乗り切りました。

③内部統制・ガバナンスの形骸化

第三者委員会は、不正の根本原因として以下を挙げています。

- 売上拡大と上場を強く志向していたこと

- 経営トップに上場企業の経営者が備えるべき「誠実性」が欠如していたこと

- 実効性のある内部統制・ガバナンスが構築されなかったこと

特に内部通報制度については、上場準備期間中に急拡大した取引を社内監査部門が把握できていなかったなど、実質的に機能していませんでした。

今回の記載要領改訂のポイント

オルツ事件で明らかになった問題点を踏まえ、今回の記載要領改訂では主に3つの観点から開示要件が強化されました。

改訂①:代理店等を介した仕入・販売の実態開示

仕入・販売ともに、取引金額の50%以上が代理店等(代理店、卸売、商社、販売会社など中間流通業者)を介している場合、実質的な仕入先・販売先(上位5社程度)について企業情報フォーマットに準じた記載が求められるようになりました。記載が困難な場合は、その理由を記載する必要があります。

改訂の背景

オルツ事件では、「スーパーパートナー」という代理店を介した取引形態を悪用し、実質的な取引先の実態が不透明な状態で循環取引が行われていました。代理店を介した取引が多い場合に、その先にある実質的な取引先の情報開示を求めることで、取引の実態把握を強化する狙いがあります。

改訂②:広告宣伝の状況(新設項目)

「販売に関する事項」に、新たに「広告宣伝の状況」が追加されました。具体的には以下の項目の記載が求められます。

- 広告宣伝に係る基本方針

- 具体的な広告宣伝手法

- 広告宣伝費の額と効果

改訂の背景

オルツの循環取引スキームでは、広告宣伝費として外部に流出させた資金が、最終的に売上として還流していました。累計115億円超もの広告宣伝費が過大計上されていたことを踏まえ、広告宣伝費の内容と効果について詳細な説明を求めることで、不自然な広告費支出の発見につなげる意図があると考えられます。

改訂③:内部通報制度の整備状況の拡充

内部通報制度に関する記載要件が大幅に拡充されました。新記載要領では、以下の項目について詳細な記載が求められます。

- 社内の窓口のほか経営陣から独立した通報窓口の設置状況

- 通報受領後のフロー(通報受付、調査、是正措置、再発防止策の一連の流れ)

- 内部通報制度を有効に機能させるための取組み

- 情報提供者の秘匿や不利益な取扱いを禁止するなどの通報者保護に係る社内ルールの整備状況

- 不正実行者に通報内容が伝わらない工夫等

- 社員への周知方法や当該制度の利用を促進する施策

改訂の背景

オルツでは、代表取締役CEOとCFOが主導して不正を行っていたため、経営陣に対する内部通報制度が機能する余地がありませんでした。経営陣から独立した通報窓口の設置や、不正実行者に通報内容が伝わらない仕組みの構築を求めることで、経営陣主導の不正に対しても内部通報制度が機能することを目指しています。

| 項目 | 旧 | 新(2025年12月19日改訂) |

|---|---|---|

| 仕入の状況 | 主要な仕入先(上位5社程度)について記載。仕入金額比率10%以上の相手先は、取引開始経緯、継続的取引の方針等を注記。 | (左記に加え) 仕入金額の50%以上が代理店等を介した仕入である場合、実質的な仕入先(上位5社程度)について企業情報フォーマットに準じて記載(困難な場合はその理由を記載) |

| 販売に関する事項 | (a) 販売増加のための方策 (b) 販売条件の決定方法 (c) 債権・与信管理方法 (d) 在庫の適正水準・管理方法 (e) 品質の維持管理方法 |

(a) 販売増加のための方策 (b) 広告宣伝の状況新設 ・広告宣伝に係る基本方針 ・具体的な広告宣伝手法 ・広告宣伝費の額と効果 (c) 販売条件の決定方法 (d) 債権・与信管理方法 (e) 在庫の適正水準・管理方法 (f) 品質の維持管理方法 |

| 販売の状況 | 主要な販売先(上位5社程度)について記載。販売金額比率10%以上の相手先は、取引開始経緯、継続的取引の方針等を注記。 | (左記に加え) 販売金額の50%以上が代理店等を介した販売である場合、実質的な販売先(上位5社程度)について企業情報フォーマットに準じて記載(困難な場合はその理由を記載) |

| 内部通報制度 | 制度を設置している場合、その概要(社内・社外の通報窓口、通報受領後のフロー等)、社員への周知方法、通報件数を記載。 | 経営陣から独立した通報窓口の設置状況 通報受領後のフロー(通報受付→調査→是正措置→再発防止策の一連の流れ) 制度を有効に機能させるための取組み: ・通報者保護に係る社内ルールの整備状況 ・不正実行者に通報内容が伝わらない工夫等 社員への周知方法、利用促進施策、通報件数 |

※ 2026年1月以降に上場申請を行う会社から適用

各種説明資料の改訂

Ⅱの部記載要領と同時に、「新規上場申請者に係る各種説明資料」も改訂されています。改訂内容はⅡの部と同様の趣旨であり、主に以下の3点が変更されています。

① 広告宣伝の状況

「事業の内容について」の説明項目に「売上拡大に向けた営業方針・体制、広告宣伝の状況」が追加されました。

② 代理店等を介した取引の実態開示

「仕入、販売、外注等について」において、仕入又は販売金額の50%以上が代理店等を介した取引である場合、実質的な仕入先・販売先(上位5社程度)の状況(会社名、代表者名、所在地、事業内容、取引内容)の記載が求められるようになりました。

③ 内部通報制度の整備状況

「リスク管理及びコンプライアンス体制について」の内部通報制度に関する説明項目が、Ⅱの部と同様に詳細化されました。経営陣から独立した通報窓口の設置状況、通報受領後のフロー、通報者保護に係る社内ルールの整備状況、不正実行者に通報内容が伝わらない工夫等の説明が求められます。

IPO準備会社が取るべき実務対応

(1)代理店取引がある場合の対応

代理店等を介した取引が売上・仕入の50%以上を占める場合、以下の対応が必要です。

①実質的な取引先の把握

代理店の先にある実質的な販売先・仕入先について、企業情報を収集する仕組みを構築する必要があります。代理店との契約において、エンドユーザー情報の共有を義務付けるなどの対応が考えられます。

②記載フォーマットの準備

Ⅱの部の「販売先企業情報」「仕入先企業情報」のフォーマットに準じた情報を、実質的な取引先についても準備しておく必要があります。情報収集が困難な場合は、その理由を明確に説明できるようにしておきましょう。

③取引実態の検証

審査においては、代理店を介した取引の実態について厳しく確認されることが予想されます。代理店への販売がエンドユーザーへの販売につながっているか、資金の流れに不自然な点がないかなど、自社でも定期的に検証する体制を整えておくことが重要です。

(2)広告宣伝費の管理体制整備

①基本方針の明確化

広告宣伝に係る基本方針を文書化し、取締役会等で承認を得ておくことが望ましいでしょう。どのような目的で、どの程度の予算を、どのような媒体・手法に投下するのかを明確にしておきます。

②効果測定の仕組み構築

広告宣伝費の「効果」を説明する必要があるため、投下した広告費に対してどのような成果が得られたのかを測定・記録する仕組みが必要です。具体的なKPI(問い合わせ数、CV数、認知度調査結果など)と実績を記録しておきましょう。

③支出承認プロセスの整備

多額の広告宣伝費の支出については、適切な承認プロセスを設けることが重要です。支出の妥当性を複数の目で確認する体制を構築しましょう。

(3)内部通報制度の実効性確保

①経営陣から独立した通報窓口の設置

社外取締役、監査役、または外部の弁護士事務所など、経営陣から独立した通報窓口を設置することが求められます。既に社外窓口を設置している場合でも、経営陣からの独立性が確保されているか改めて確認しましょう。

②通報者保護規程の整備

通報者の秘匿や不利益取扱いの禁止を定めた社内規程を整備し、全従業員に周知することが必要です。公益通報者保護法の趣旨を踏まえた規程となっているか確認しましょう。

③情報管理体制の構築

不正実行者に通報内容が伝わらない仕組みを構築する必要があります。通報を受け付けた後の情報共有範囲を限定し、調査に必要な最小限の関係者のみがアクセスできる体制を整えましょう。

④制度の周知と利用促進

内部通報制度の存在と利用方法を全従業員に周知し、利用を促進する施策を実施することが求められます。研修の実施、ポスターの掲示、定期的なリマインドメールの配信など、具体的な施策とその実施状況を記録しておきましょう。

- 社内通報窓口を設置しているか

- 経営陣から独立した社外通報窓口(外部弁護士等)を設置しているか

- 通報窓口の連絡先が全従業員に周知されているか

- 匿名での通報が可能な仕組みがあるか

- 通報受付から調査開始までの手順が明確か

- 調査担当者の選定基準・方法が定められているか

- 是正措置の実施プロセスが規定されているか

- 再発防止策の策定・フォローアップ体制があるか

- 通報者の秘匿に関するルールが規程に明記されているか

- 通報者への不利益取扱い禁止が規程に明記されているか

- 通報者保護のルールが全従業員に周知されているか

- 違反した場合の処分が規定されているか

- 不正実行者に通報内容が伝わらない仕組みがあるか

- 通報情報へのアクセス権限が適切に制限されているか

- 制度の利用を促進する施策(研修・ポスター等)を実施しているか

- 通報件数・対応状況を定期的に経営層・監査役等に報告しているか

まとめ

今回のⅡの部記載要領の改訂は、オルツ事件で露呈した「代理店を介した売上の実態不透明性」「広告宣伝費の適切性」「内部通報制度の機能不全」という3つの論点に対応したものです。

改訂の意義は、単なる開示項目の追加にとどまらず、IPO審査における実質的な確認の深化を促すものといえます。形式的な体制整備ではなく、実効性のある仕組みを構築しているかが問われることになります。

2026年1月以降に上場申請を予定している会社は、今回の改訂内容を踏まえた体制整備を早期に進めることが重要です。特に代理店取引の比率が高い会社、広告宣伝費の支出が多い会社は、審査において重点的に確認される可能性が高いため、十分な準備が求められます。

もっとも、今回の改訂だけでオルツのような不正がすべて防げるとは考えにくいのが正直なところです。オルツ事件では、経営陣が主導して資料を偽装し、監査法人や主幹事証券、東証の審査をすり抜けていました。開示項目を増やしても、意図的に虚偽の情報を記載されれば見抜くことは困難です。

それでも、今回の改訂には意味があると考えます。東証として「代理店取引の実態」「広告宣伝費の使途」「内部通報制度の実効性」を重点的に確認するという意思表示であり、不正への牽制と注意喚起のメッセージでもあります。IPO準備会社や関係者に対して「ここは厳しく見ますよ」と伝えることで、不正の抑止効果が期待できます。

上場審査の限界を認識しつつも、できる範囲で対策を講じていく。今回の改訂は、そうした東証の姿勢の表れなのだと思います。

※本記事の内容は2025年12月19日時点の情報に基づいています。最新の記載要領や審査動向については、東京証券取引所の公表資料をご確認ください。

参考文献

東京証券取引所

オルツ関連資料

- 株式会社オルツ 第三者委員会の調査報告書(公表版)(2025年7月28日公表)

報道・解説記事

- 日本経済新聞「東証、オルツを上場廃止に 売上高最大9割水増しの不正で」(2025年7月30日)

- 日本経済新聞「不正会計のオルツ、株価5円で最終取引 時価総額は上場時の100分の1」(2025年8月29日)

- 東洋経済オンライン「監査法人・大手VC・証券会社・東証…オルツの「単純な循環取引」を見破れなかった真因」(2025年9月22日)

- 日経クロステック「オルツの不正会計暴いたデジタルフォレンジック、メールやチャット270万件超総ざらい」(2025年8月5日)

- 法律事務所ZeLo「【東証出身弁護士×危機管理専門の弁護士が解説】オルツ社の会計不正に伴う上場廃止に関する考察」(2025年8月1日)

- ダイヤモンド・オンライン「AIスタートアップ「オルツ」上場廃止の真相、巧妙な"資金循環取引"で監査法人や東証を欺いた手口」(2025年10月7日)

- 日刊工業新聞「社説/オルツの不正会計問題 IPO市場健全化への教訓に」(2025年8月26日)

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応