リブ・コンサルティング(480A)——VCなし・年末最終IPOで注目の経営コンサル企業

リブ・コンサルティングは累計1万件超のプロジェクト実績を持つ経営コンサルティング企業。VCなしの安定した株主構成と年末最終IPOとして注目。事業内容、財務状況、初値に関する考察をまとめます。

2025年の株式市場を締めくくるIPOが、12月25日に東証グロース市場に登場します。リブ・コンサルティング——累計1万件超のプロジェクト実績を持つ総合経営コンサルティング企業です。

VCなしの安定した需給、年末最終IPOのアノマリー、そしてハンズオン支援と生成AI活用という独自の強みが注目ポイント。本記事では、投資判断に向けた情報を整理していきます。

企業概要

創業経緯と社長の経歴

リブ・コンサルティングは2012年7月、代表取締役の関厳氏が設立しました。「100年後の世界を良くする会社を増やす」をミッションに掲げ、従来の大手コンサルティングファームがカバーしきれなかった中堅・中小企業やベンチャー企業に特化した支援を展開してきました。

関氏は戦略立案だけでなく実行支援まで一貫して行う「ハンズオン型コンサルティング」を重視。創業から12年で累計1万件超のプロジェクト実績を積み上げ、顧客満足度90.7%(5段階評価で4以上)という高い評価を獲得しています。

事業内容と特徴

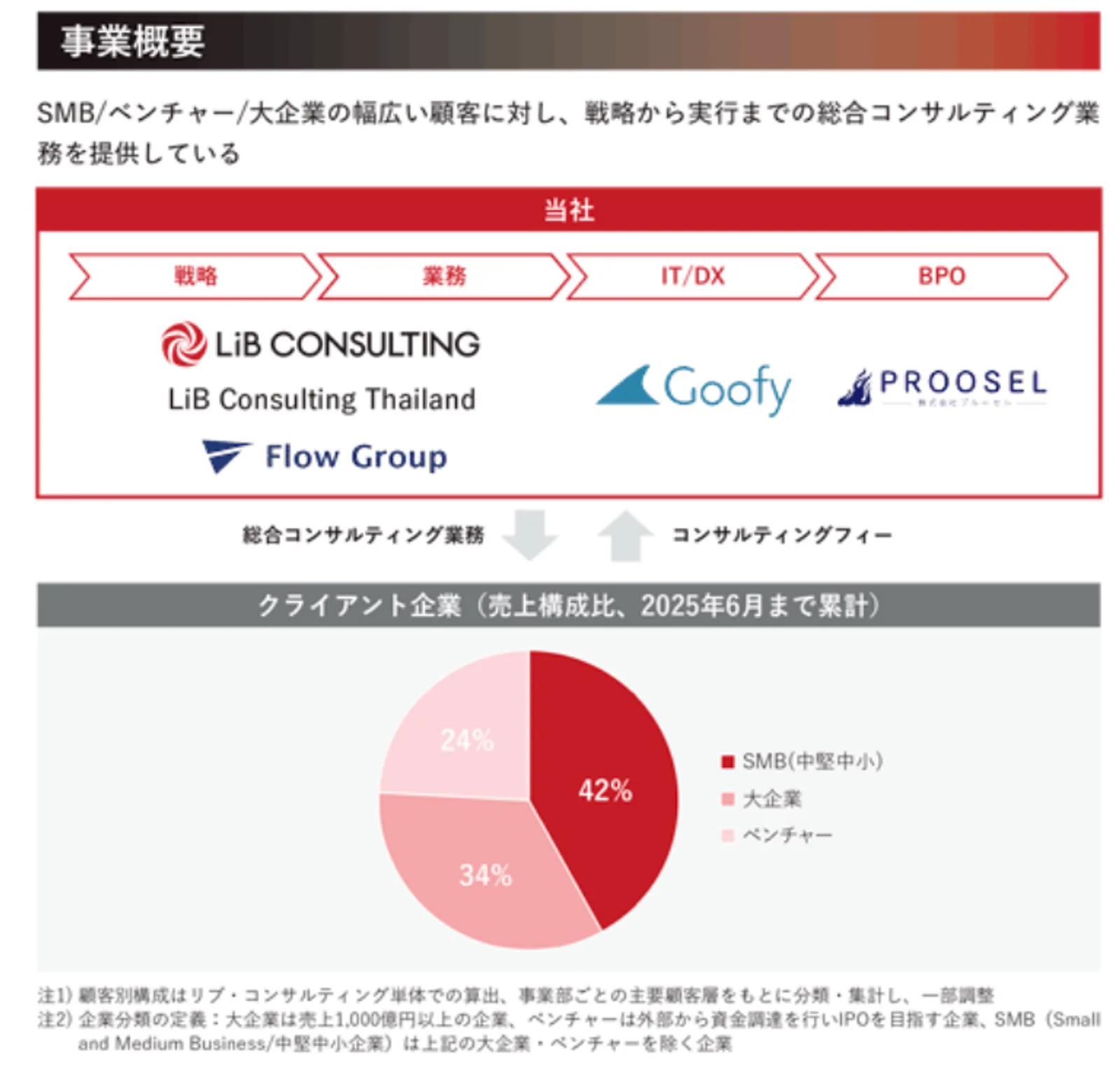

同社の主力事業はコンサルティング事業で、顧客企業の成長段階に応じた幅広いサービスを提供しています。

2025年上期の売上構成比は以下の通りです。

- ベンチャー企業向け: 24%

- 中堅・中小企業向け: 42%

- 大企業向け: 34%

3つの競争優位性:

- 集合知基盤(ナレッジベース): 過去約1万件のプロジェクト実績から得られた知見をAI活用でデータ化・体系化。効率的かつ質の高いコンサルティングを実現

- ハンズオン支援: 戦略立案にとどまらず、顧客の現場に入り込んで実行段階の課題解決まで伴走

- 人的資本: マネージャーの平均年収は業界トップクラス。「Great Place to Work」認定を受けるなど組織文化にも強み

収益構造

売上高の大部分はコンサルティングフィーで構成されています。プロジェクト型の受注形態が中心で、リピート率の高さが収益の安定性に寄与しています。

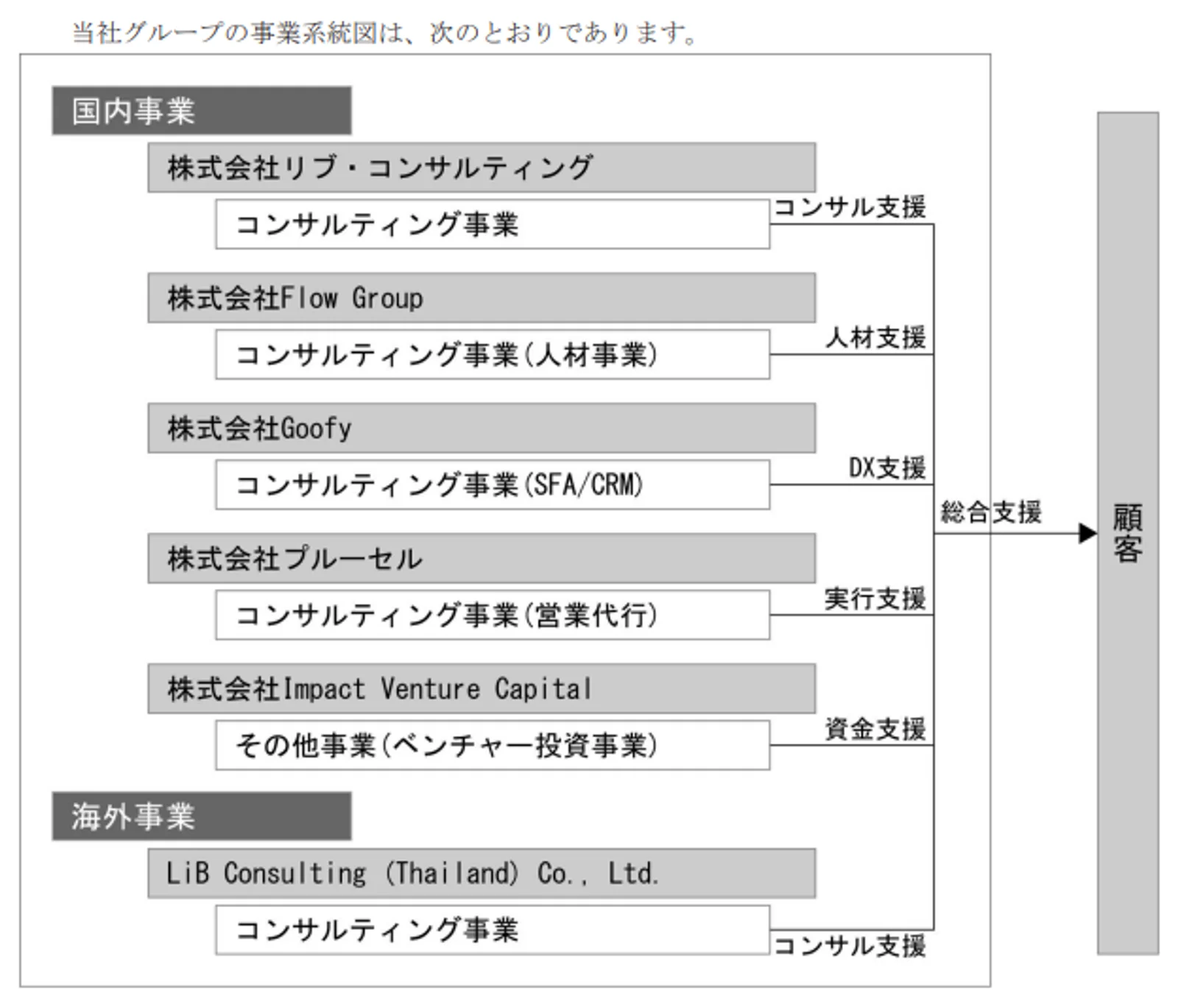

グループ会社を通じた事業展開も進めており、子会社にはSFA/CRM領域支援のGoofy、フリーランスコンサルタント支援のFlow Group、営業代行のプールセル、ベンチャー投資のImpact Venture Capital、タイ現地法人などがあります。

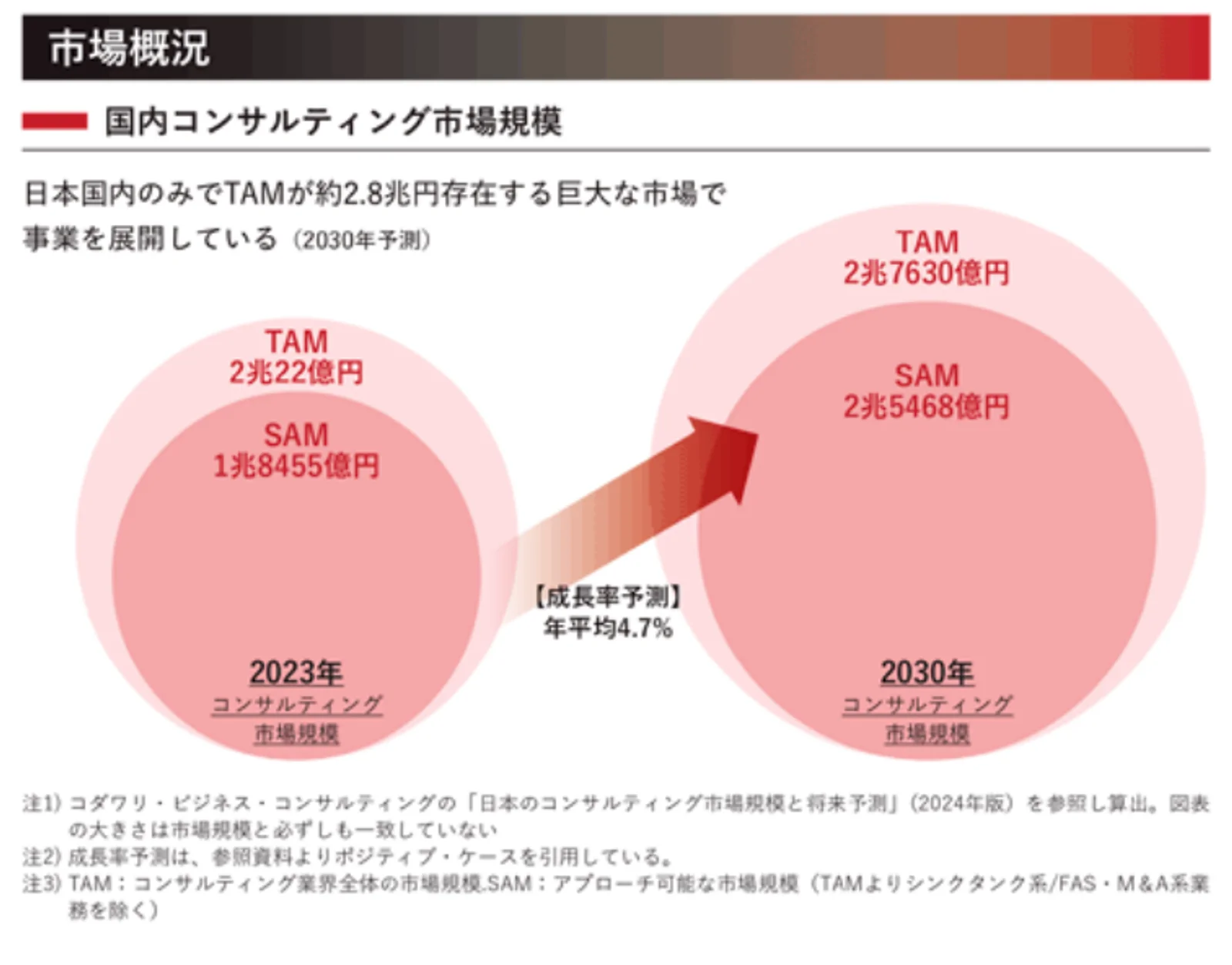

市場環境

国内のコンサルティング市場は、デジタルトランスフォーメーション(DX)の進展や経営の高度化ニーズを背景に拡大基調が続いています。特に中堅・中小企業向けセグメントは大手ファームの手が届きにくい領域として、同社のような独立系コンサルティング会社の成長余地が大きい市場です。

生成AIの活用によりコンサルティング業務の効率化と高付加価値化が進む中、同社はいち早くAIを活用したナレッジベースの構築に取り組んでおり、競争優位性の強化を図っています。

業績推移

売上高は2022年2月期から2024年12月期にかけて順調に拡大。特に2024年2月期にGoofyをグループインしたことで売上高は前年比125.7%の成長を達成しました。2025年6月にはコンサル特化人材事業のFlow Groupも買収し、成長をさらに加速させています。

| 2023年12月期 | 2024年12月期 | 2025年12月期2Q | |

|---|---|---|---|

| 売上高(千円) | 3,957,905 | 4,976,878 | 2,886,112 |

| 経常利益(千円) | -23,954 | 493,772 | 367,801 |

| 純利益(千円) | -58,049 | 272,343 | 231,598 |

| EPS(円) | -11.38円 | 53.40円 | - |

| 総資産(千円) | 1,875,722 | 2,601,548 | 3,059,202 |

| 純資産(千円) | 1,348,806 | 1,629,598 | 1,859,953 |

| 自己資本比率 | 0.7% | 0.6% | - |

| 従業員数 | 285名 | 313名 | - |

経常利益率は8.2%(2024年12月期)と、コンサルティング業界の中では収益性向上の余地が残ります。M&Aによるのれん償却負担や人材投資が先行している段階と見られます。

株主構成

創業者の関厳氏を筆頭に、経営陣・従業員が株式の大半を保有する安定した株主構成が特徴です。VCの保有がないことは、上場後の売却圧力が限定的であることを意味し、需給面ではプラス材料となります。

主要株主はロックアップ180日が適用されており、上場直後の大量売却リスクは低いと判断されます。

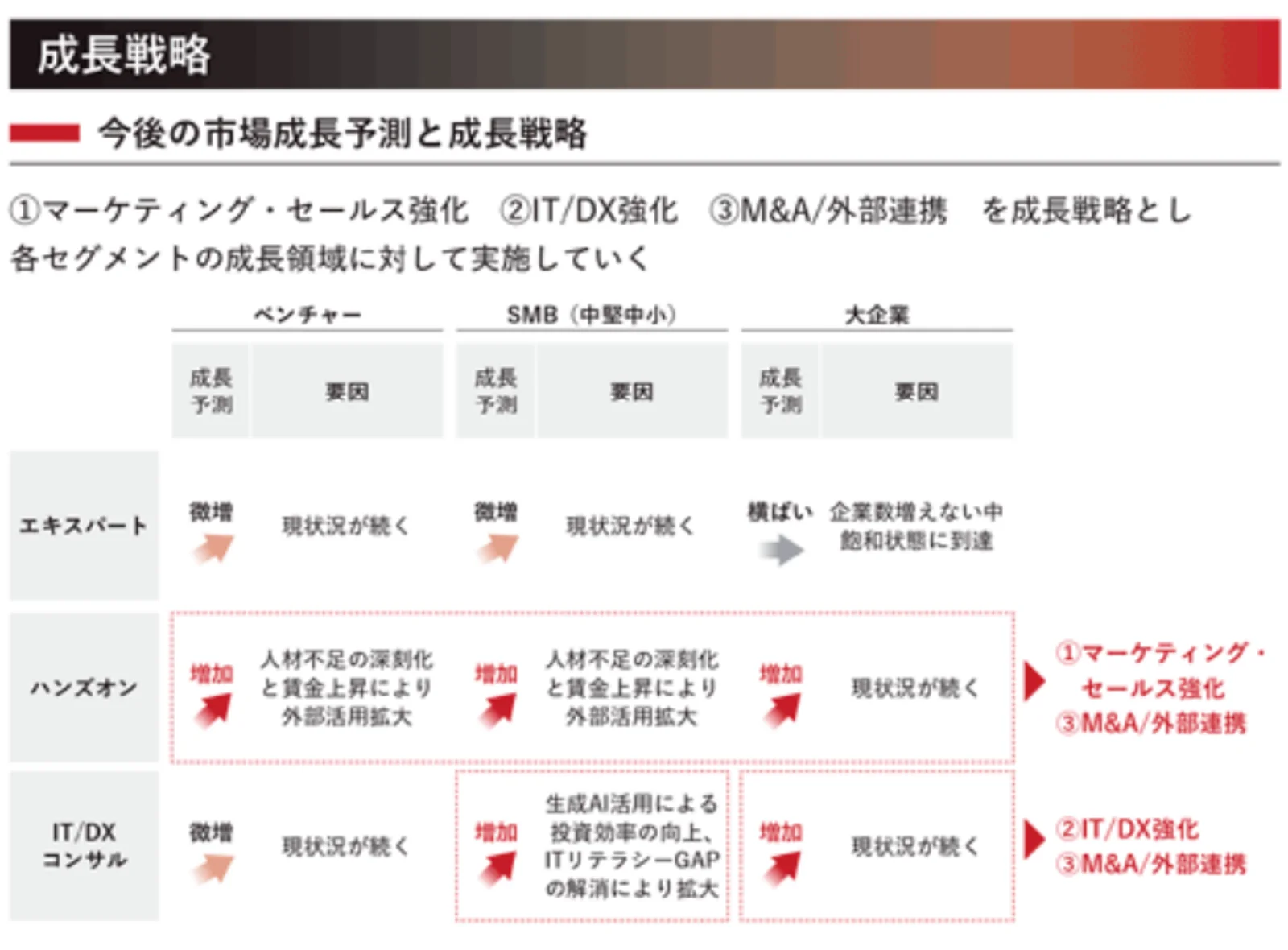

成長戦略

同社は「100年後の世界を良くする会社を増やす」というミッションのもと、3つの軸で成長を目指しています。

1. 市場セグメント別の深耕

ベンチャー、中堅・中小企業、大企業の各セグメントにおいて、顧客ニーズに応じたきめ細かなサービスを展開。特に中堅・中小企業向けはDX推進ニーズが高く、成長余地が大きい市場です。

2. M&A・外部連携の強化

2024年2月のGoofy、2025年6月のFlow Groupと、戦略的なM&Aを積極的に推進。SFA/CRM領域の実行支援力や2,000名超のフリーランス人材ネットワークを獲得し、サービス提供体制を拡充しています。今後もデューデリジェンスからPMIまで一貫した支援体制を活かし、M&Aを成長ドライバーとして活用する方針です。

3. IT/DXの推進と海外展開

自社のコンサルティング支援システムの高度化・自動化を進め、生産性向上とサービス品質の維持・向上を図ります。また、タイなど成長市場への進出を加速し、グローバルでの事業基盤確立を目指しています。

調達資金の使途

IPOによる調達資金(約15.5億円)は以下の用途に充当予定です。

| 用途 | 金額 | 内容 |

|---|---|---|

| 人材投資 | 10億円 | コンサルタントの採用・育成費用 |

| システム投資 | 3.2億円 | コンサルティング支援システムの開発・維持管理 |

| 運転資金 | 2.3億円 | 事業拡大に伴う運転資金 |

IPOのオファリングの概要

本IPOの特徴と留意点

需給面の特徴:

- VCなし: 上場後の売却圧力が限定的で需給良好

- 吸収金額19億円: 中小型案件として適度な規模

- 年末最終IPO: 2025年最後のIPOとして注目度が高い

- ロックアップ180日: 主要株主の売却制限が強い

留意点:

- 経常利益率8.2%: コンサル業界としては収益性に改善余地

- 業績予想非開示: 2025年12月期の業績見通しが開示されていない点は不透明要因

- M&A後のPMI: グループイン企業との統合効果が業績に反映されるまでには時間を要する可能性

バリュエーション比較

コンサルティング業界の上場企業と比較すると、公募価格ベースでのバリュエーションは以下の通りです。

| 企業名 | コード | 売上高 | 経常利益率 | PER | 売上成長率 |

|---|---|---|---|---|---|

| リブ・コンサルティング | 480A | 50億円 | 8.2% | 約22倍 | +25.7% |

| グロービング | 277A | 108億円 | 15.3% | 約35倍 | +42% |

| ノースサンド | 446A | 230億円 | 9.8% | 約28倍 | +35% |

※ 競合企業データ:2025年12月時点(各社IR資料より)

リブ・コンサルティングはPER約22倍と、高成長コンサル銘柄の中では相対的に割安な水準です。売上成長率+25.7%に対してPER22倍は、成長株投資家にとって妥当〜割安なレンジと言えます。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。需給面は良好ですが、収益性の改善が今後の課題となりそうです。

- +VCなしで需給良好

- +累計1万件超の実績と顧客満足度90.7%

- +生成AI活用のナレッジベース構築

- +M&Aによる成長加速(Goofy、Flow Group)

- +ロックアップ180日で売却圧力限定的

- -経常利益率8.2%と収益性に改善余地

- -業績予想非開示で不透明感

- -代表者依存リスク

出典

- 有価証券届出書(EDINET)

- 東京証券取引所 新規上場会社概要

- 各社IR資料

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応