TOブックス(500A)——ラノベ発IPの多面展開で注目

2026年2月13日、TOブックス(500A)がスタンダード市場に上場。『本好きの下剋上』等のラノベIPをアニメ・舞台へ多面展開。吸収金額約40億円、時価総額約133億円。VCなしで需給良好、PER14.7倍は同業比でやや割安。

2026年2月13日、東証スタンダード市場にライトノベル出版から派生したIPプロデュース企業が登場します。TOブックス——『本好きの下剋上』をはじめとする人気作品をアニメ・舞台・グッズへと展開し、累計発行部数を伸ばし続けてきた「小説発IP」の旗手です。

想定価格3,810円でPERは約14.7倍と、コンテンツ業界の中では控えめな水準。VCなしで需給は良好、経常利益率12%超と収益性も堅実です。一方、2025年4月期は前期のアニメ化反動で減益着地となった点には留意が必要です。本記事では、投資判断に必要な情報を整理していきます。

企業概要

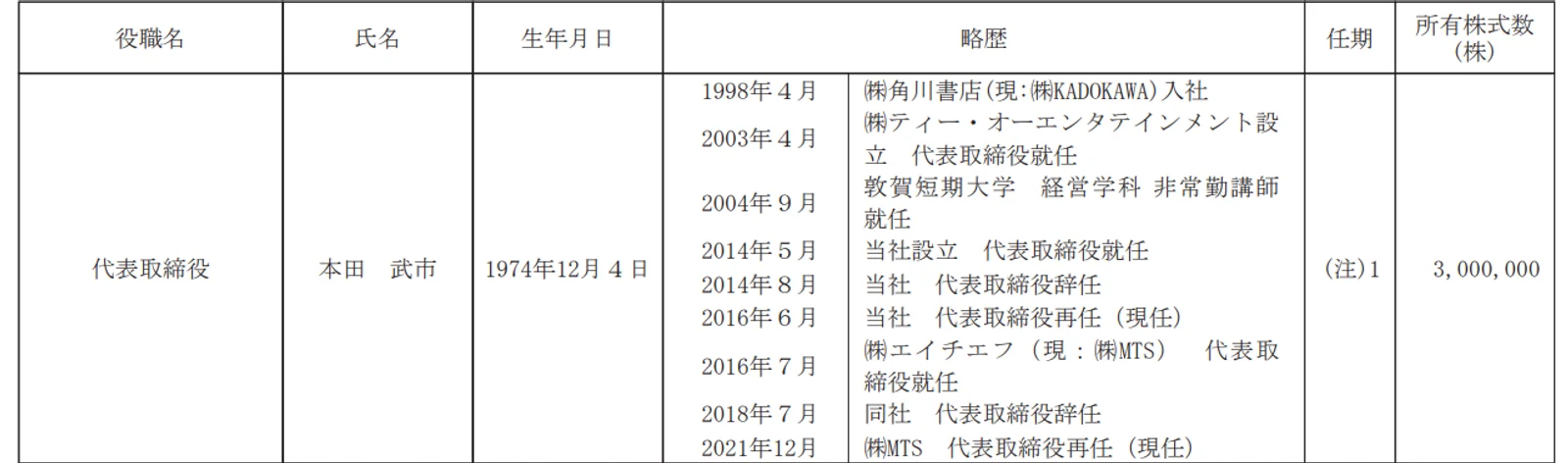

創業経緯と社長の経歴

代表取締役の本田武市氏は1974年生まれ。1998年に角川書店(現KADOKAWA)に入社し、出版業界でキャリアをスタートさせました。

2003年に映像製作会社ティー・オーエンタテインメントを設立し、代表取締役に就任。同社で培った企画力・編集力と展開ノウハウを活かし、2014年5月にTOブックスを設立しました。ティー・オーエンタテインメントから出版・劇場配給事業を譲り受け、紙書籍・電子書籍の出版事業を拡大。その後、コミック・オーディオブック・アニメ・舞台へと事業領域を広げ、多様な形で作品を届ける事業へと発展させています。

事業内容と特徴

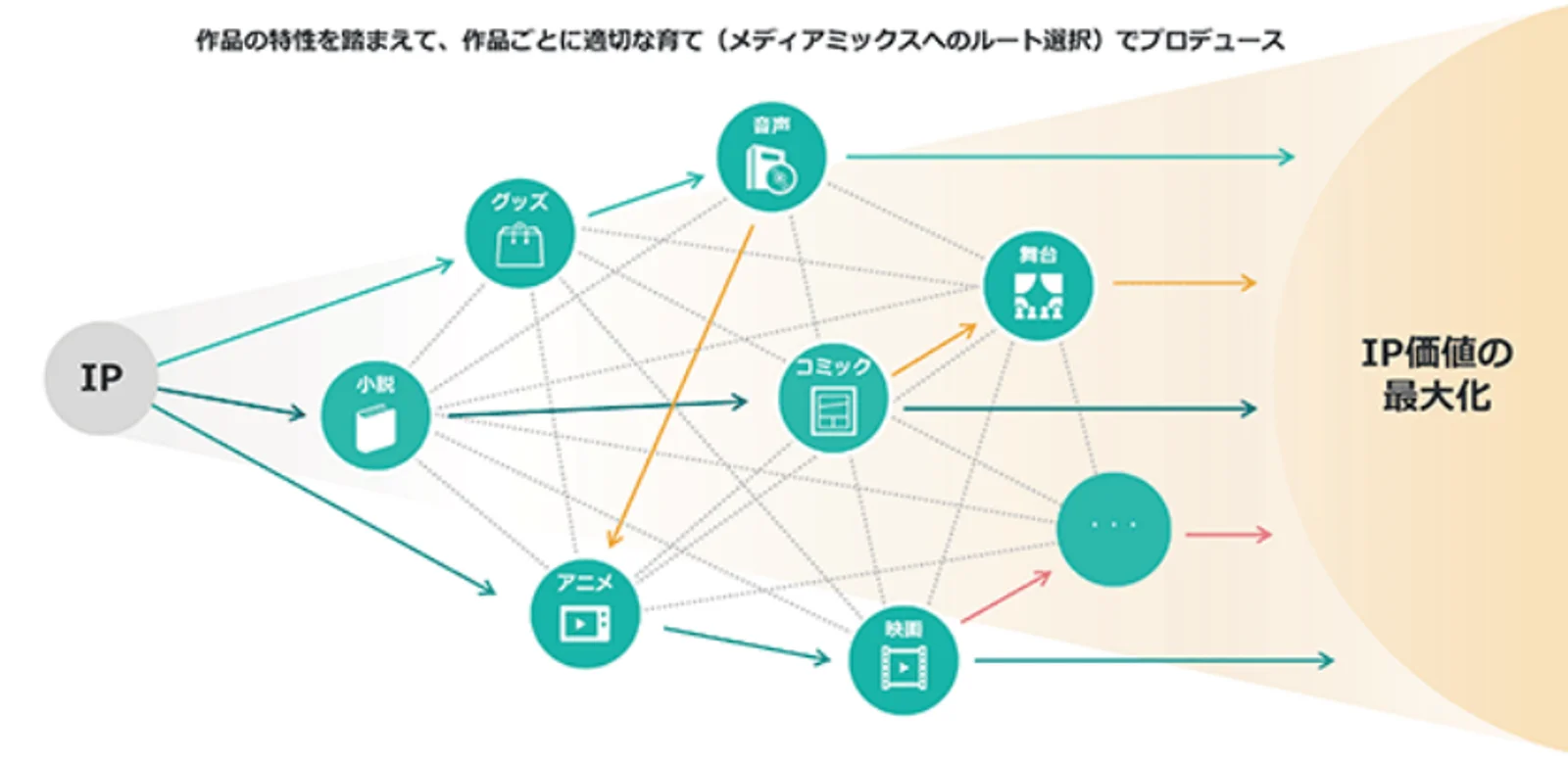

最大の特徴は、「IPプロデュース型」のビジネスモデルです。WEB小説投稿サイトから有望な作品を発掘し、書籍化、コミカライズ、アニメ化、舞台化、映画化、グッズ展開までを一貫して行います。同一の世界観やキャラクターを多様な形でファンに届けることで、IP価値を最大化し長期的な収益を生み出す循環型ビジネスを構築しています。

代表作『本好きの下剋上』『魔術士オーフェン』シリーズなど、アニメ化された人気タイトルを複数保有。データドリブンな作品創出により、閲覧数・評価・SNS反応など複数指標を分析し、有望IPを継続的に生み出す仕組みを整えています。

収益構造

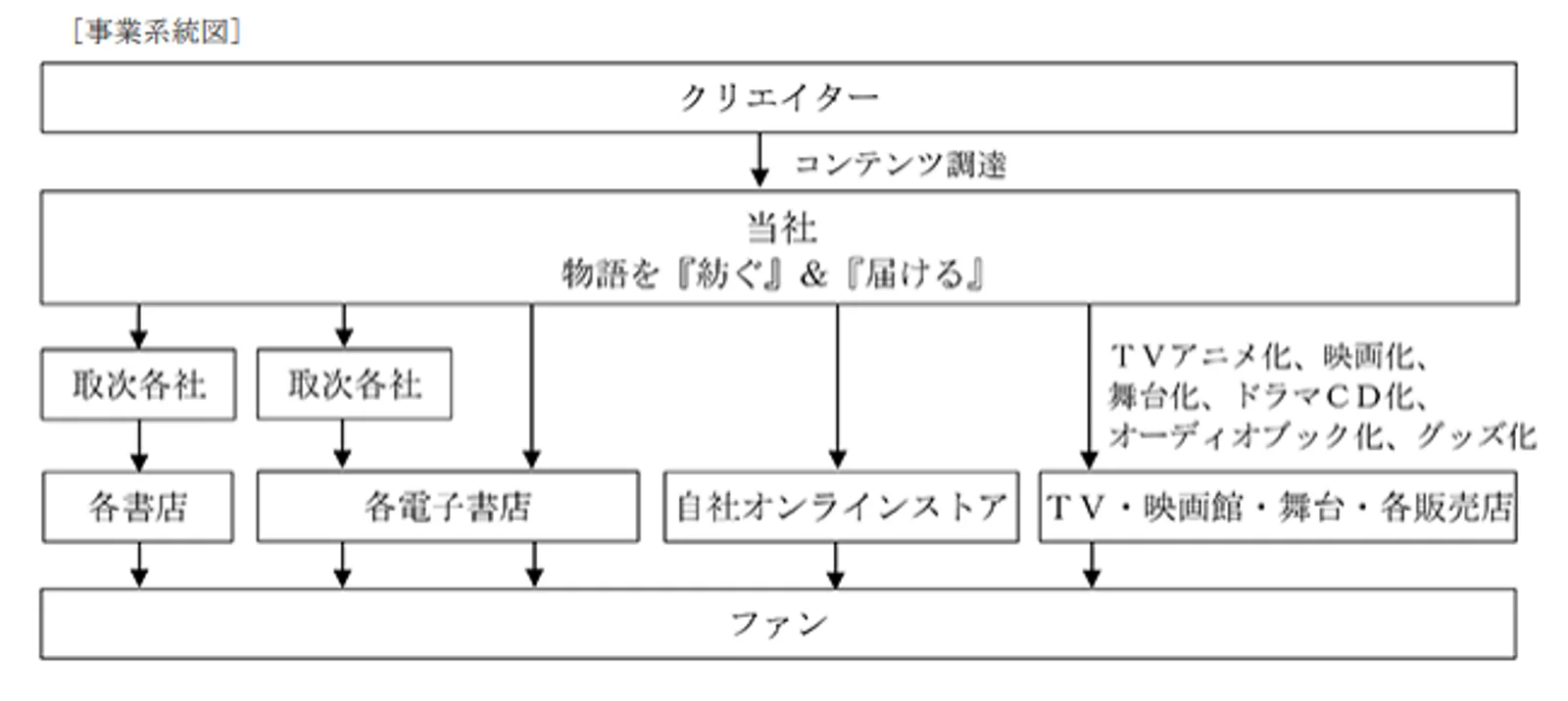

収益源は紙書籍、電子書籍、メディア関連(TVアニメ、映画、舞台、朗読イベント、ドラマCD、オーディオブックなど)、グッズ、イベントなど多岐にわたります。

主要取引先は、メディアドゥ、LINE Digital Frontier、カカオピッコマ、NTTソルマーレなど電子書籍プラットフォーム各社。従業員数は152名、平均年齢30.8歳、平均年収495万円と、若い組織構成となっています。

市場環境

国内コンテンツ産業市場は2024年に約14.0兆円に達し、そのうちデジタルが78.9%を占める高い成長を継続しています。電子出版市場は2024年に5,660億円で出版市場全体の36.0%を占め、特に電子コミックが急成長しています。

キャラクタービジネス市場は2024年に約2.7兆円規模。国内アニメ市場では、映像ソフト・放送等以外の二次利用分野(映画、ライブイベント、音楽、商品化など)の市場規模が一次収益の約2.8倍に達しており、IPを軸とした横断的な収益構造が確立しています。書籍発のIPがアニメ・商品・イベントへ展開する事例が増加しており、TOブックスのビジネスモデルに追い風の環境です。

業績推移

直近3期の業績で注目すべきは、売上高の堅調な成長と利益率の高さです。2023年4月期は売上高65.5億円・経常利益率20.0%、2024年4月期は売上高87.4億円・経常利益率18.0%と高い収益性を維持。2025年4月期は売上高94.3億円(前期比+7.9%)・経常利益率12.2%となりました。

| 2021年04月期 | 2022年04月期 | 2023年04月期 | 2024年04月期 | 2025年04月期 | |

|---|---|---|---|---|---|

| 売上高(千円) | 3,501,148 | 4,803,938 | 6,545,568 | 8,735,439 | 9,426,601 |

| 経常利益(千円) | 608,446 | 903,029 | 1,308,984 | 1,571,330 | 1,145,214 |

| 純利益(千円) | 425,815 | 589,535 | 900,473 | 1,038,838 | 775,418 |

| EPS(円) | 1419385.40円 | 1965116.90円 | 300.16円 | 346.28円 | 258.47円 |

| 総資産(千円) | 1,431,820 | 3,550,172 | 4,242,220 | 5,842,654 | 6,160,640 |

| 純資産(千円) | 762,081 | 1,709,261 | 2,576,734 | 3,555,573 | 4,261,992 |

| 自己資本比率 | 0.5% | 0.5% | 0.6% | 0.6% | 0.7% |

| 従業員数 | 63名 | 87名 | 109名 | 143名 | 159名 |

なお、2025年4月期の減益は、前期のアニメ化による高採算収益の反動と本社移転(渋谷サクラステージ)に伴う一時的な費用負担が影響しています。ミュージカルや実写映画など新規領域の進展により、基盤事業は拡大しており、次の展開につながるIP群は着実に広がっています。

株主構成

筆頭株主は株式会社MTSで57.97%を保有。本田武市代表が28.99%を保有し、経営陣による高い株式保有比率が特徴です。

VCの保有はなく、需給面では良好な状況といえます。上場日から180日間(2026年8月11日まで)のロックアップが設定されており、短期的な売り圧力は限定的です。

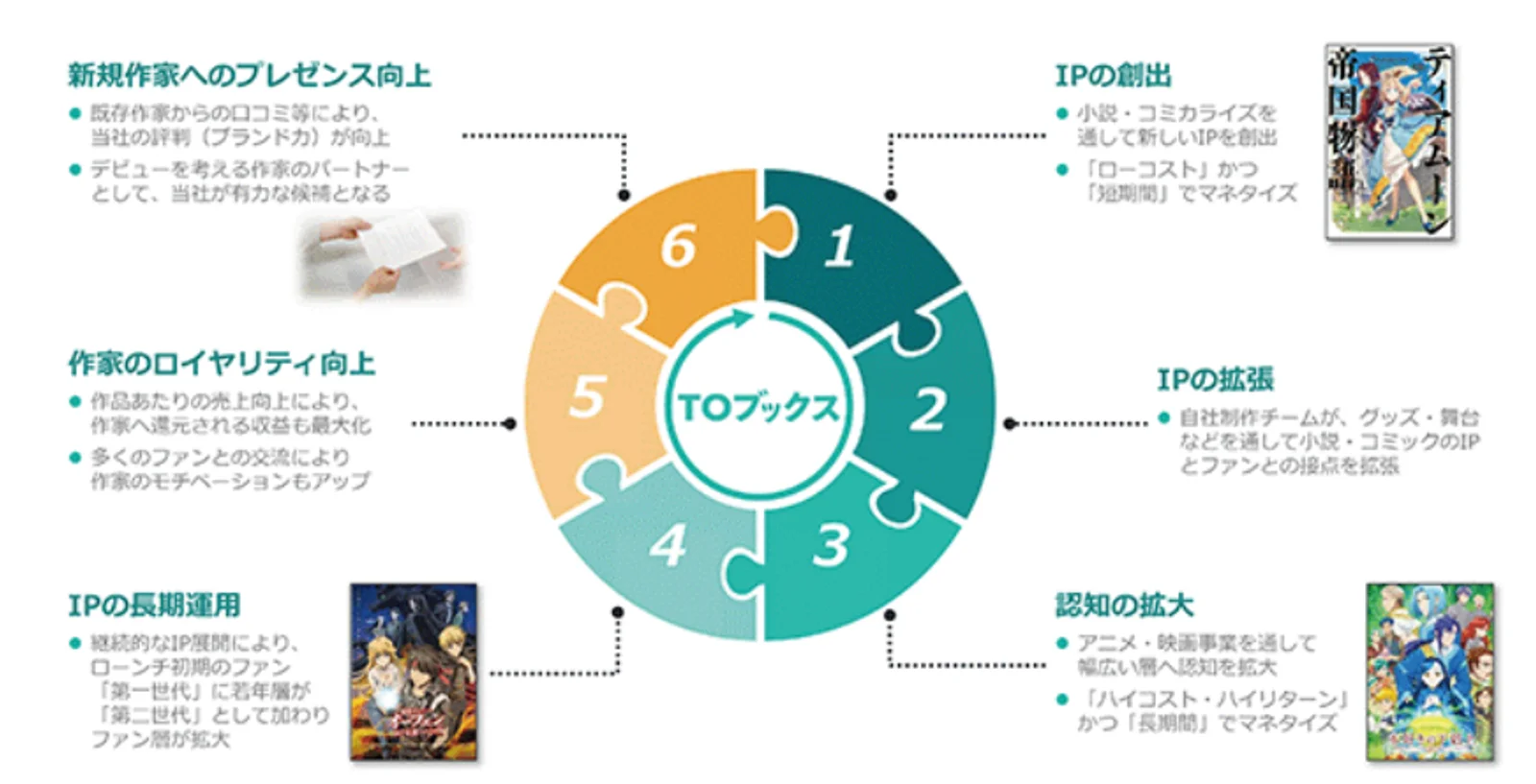

成長戦略

TOブックスは成長戦略として「自社IPの価値最大化」「安定的なIP創出体制」「外部IP展開」「ジャンル拡大」「海外展開」の5本柱を掲げています。

メディアミックスの深化——製作委員会へのコミットメント強化

主要IPの価値最大化に向け、アニメ、舞台、音声、グッズなど多面展開を強化します。特に、製作委員会へのコミットメント(出資比率向上)を進め、IP収益の取り込みを拡大する方針です。

ミュージカルや実写映画など新規領域への進出も加速しており、既存のラノベファン層に加え、より広い顧客層の獲得を目指しています。

外部IP展開とジャンル拡大

自社で培った「届ける」機能を活用し、他社IPのコミック化や音声化を行うことでラインナップを拡充。取り扱いジャンルも異世界・ファンタジー以外に、現代もの、ホラー、サスペンスなど幅広いジャンルへの拡大を進めています。

海外展開——北米市場を中心に

海外展開を加速し、特に北米を中心とした市場への展開を強化。日本発コンテンツへの海外需要の高まりを追い風に、ライセンス収入や海外版書籍販売の拡大を狙います。

調達資金の使途

手取金約16.8億円は、人件費(約8.4億円) と広告宣伝費・販売促進費(約8.4億円) に充当予定。IP創出・展開体制の強化に向けた人材採用と、IPの認知度向上・ブランド価値最大化のためのプロモーション投資に振り向けます。成長戦略との整合性が取れた資金使途といえます。

IPOのオファリングの概要

本IPOの特徴と留意点

【ディールサイズ】 吸収金額は約39.8億円と中型規模。スタンダード市場上場としては標準的なサイズで、需給への大きな悪影響は想定されません。

【オファリング構成】 公募486,700株、売出421,800株、OA136,200株の構成。公募比率約47%と資金調達目的が明確で、既存株主の売り抜け色は薄い印象です。

【株主構成】 VCなしで経営陣中心の株主構成。代表の本田氏とMTSで約87%を保有しており、経営の安定性は高い一方、流動性は限定的になる可能性があります。

【その他特徴】 2月中旬の上場で、年初IPOラッシュの一角。同時期に複数IPOが予定される場合は資金分散に注意が必要です。

バリュエーション比較

想定発行価格3,810円でのPERは約14.7倍。同業のコンテンツ・出版関連企業と比較すると以下の通りです。

| 企業名 | 売上高 | 経常利益率 | PER | 特徴 |

|---|---|---|---|---|

| TOブックス | 94.3億円 | 12.2% | 14.7倍 | ラノベ発IP展開 |

| KADOKAWA | 2,700億円 | 6.0% | 54.0倍 | 総合エンタメ |

| ブシロード | 562億円 | 8.6% | 15.0倍 | TCG・音楽IP |

※比較対象の選定基準:コンテンツIP事業、東証上場

KADOKAWAと比較するとPERは大幅に低い水準。ブシロードとはほぼ同水準ですが、TOブックスの方が経常利益率は高く、規模は小さいながらも収益性では優位です。成長率も考慮すると、現在の想定PER14.7倍は妥当〜やや割安と評価できます。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。同業のオーバーラップHDが公募割れとなった点は注意が必要ですが、VCなし・黒字基調・高利益率という点で需給面は比較的良好です。

- +VCなしで需給良好

- +経常利益率12%超の高収益体質

- +PER14.7倍は同業比で割安

- +『本好きの下剋上』等人気IP保有

- +コンテンツ市場14兆円の成長セクター

- -同業オーバーラップHDが公募割れ

- -2025年4月期は前期比減益

- -吸収金額約40億円で需給は重め

出典

- 有価証券届出書(EDINET)

- 東京証券取引所 新規上場会社概要

- 各社IR資料、Yahoo!ファイナンス

- デジタルコンテンツ協会「デジタルコンテンツ白書2024」

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

関連リンク

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応