イノバセル(504A)——便失禁・尿失禁の再生医療で日米欧展開を目指すバイオベンチャー

イノバセルは2026年2月24日に東証グロース市場に上場。想定時価総額約538億円。便失禁・尿失禁を対象とした再生医療等製品を開発するバイオベンチャー。主力パイプラインICEF15は第Ⅲ相国際共同治験進行中。アルフレッサとの資本業務提携で商業化体制を構築中。

2026年2月24日、便失禁・尿失禁を対象とした再生医療等製品を開発するイノバセルが東証グロース市場に上場します。オーストリア発の技術を基盤に、日本企業として再生医療の商業化を目指す注目のバイオベンチャーです。

主力パイプラインICEF15は第Ⅲ相国際共同治験を進行中で、承認取得に向けた重要な局面にあります。シリーズDで73億円を調達し、アルフレッサとの資本業務提携など商業化に向けた体制構築も進んでいます。本記事では、投資判断に必要な情報を整理していきます。

企業概要

創業経緯と代表者の経歴

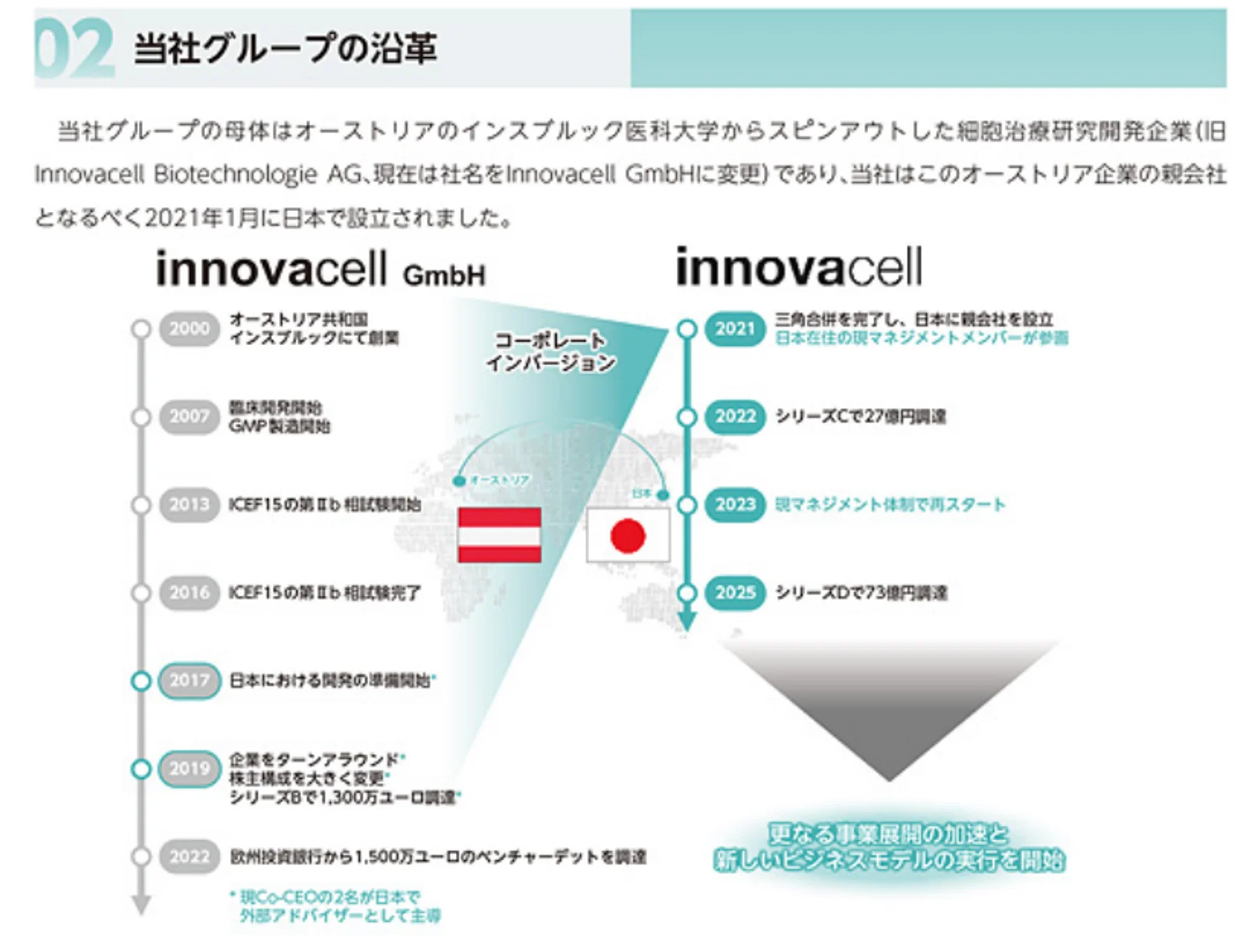

イノバセルは2021年1月に設立された再生医療ベンチャーです。もともとはオーストリア・インスブルックで創業したInnovacell GmbHの技術と知見を基盤としており、グローバルな研究開発ネットワークを強みとしています。

現在の経営体制は、代表取締役Co-CEOのノビック・コーリン氏とシーガー・ジェイソン氏による共同経営です。ノビック氏は2022年4月にCEOに就任し、イノバセルの歩みを見守ってきた人物です。両氏のリーダーシップのもと、日本を含む日米欧での事業展開を推進しています。

設立から約5年で累計調達額は115億円を超え、2025年のシリーズDラウンドでは当初目標の35億円を大幅に上回る73億円超を調達。国内外の多様な投資家からの支持を集めています。

事業内容と特徴

イノバセルは、便失禁・尿失禁を対象とした自家細胞治療製品の研究開発を行う企業です。患者自身の骨格筋由来細胞を用いた再生医療等製品の開発・製造・販売を手がけています。

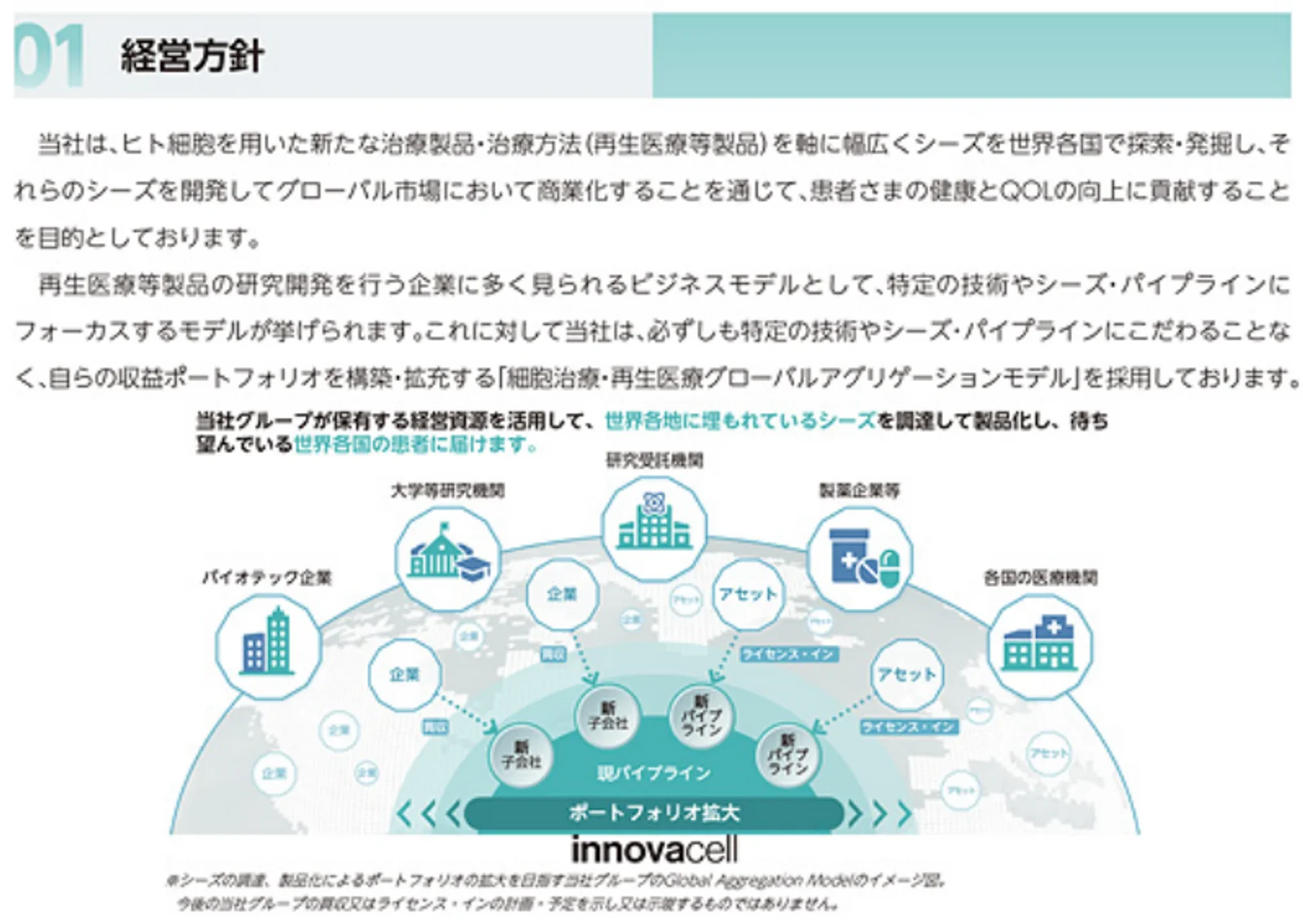

最大の特徴は「グローバルアグリゲーションモデル」です。特定の技術やシーズに依存せず、専門的知見とグローバルな人的ネットワークを活用して有望な細胞治療・再生医療シーズを探索・導入。各パイプラインに最適なビジネスモデルを構築することで、効率的な研究開発を実現しています。

また、子会社Innovacell GmbHはGMP(適正製造規範)に準拠した製造施設を保有。高品質な細胞製品を自社で製造できる体制を整えており、他社への製造受託も行っています。

収益構造

現在は研究開発フェーズにあり、営業損失・経常損失が継続しています。。

従業員構成は研究開発人員が中心です。現時点では主力製品であるICEF15に関する第Ⅲ相国際共同治験が行われています。今後、主力製品ICEF15の商業化が実現すれば、製品販売収入が主要な収益源となる見込みです。アルフレッサとの資本業務提携により、ICEF15の日本国内独占的卸売販売権を付与しており、販売体制の構築も進んでいます。

市場環境

世界の再生医療市場は急成長しており、2024年の約267億米ドルから2033年には約1,304億米ドルに達すると予測されています(CAGR 19.15%)。日本市場も2030年に約7,000億円、2040年には6.9兆円規模に成長すると見込まれています。

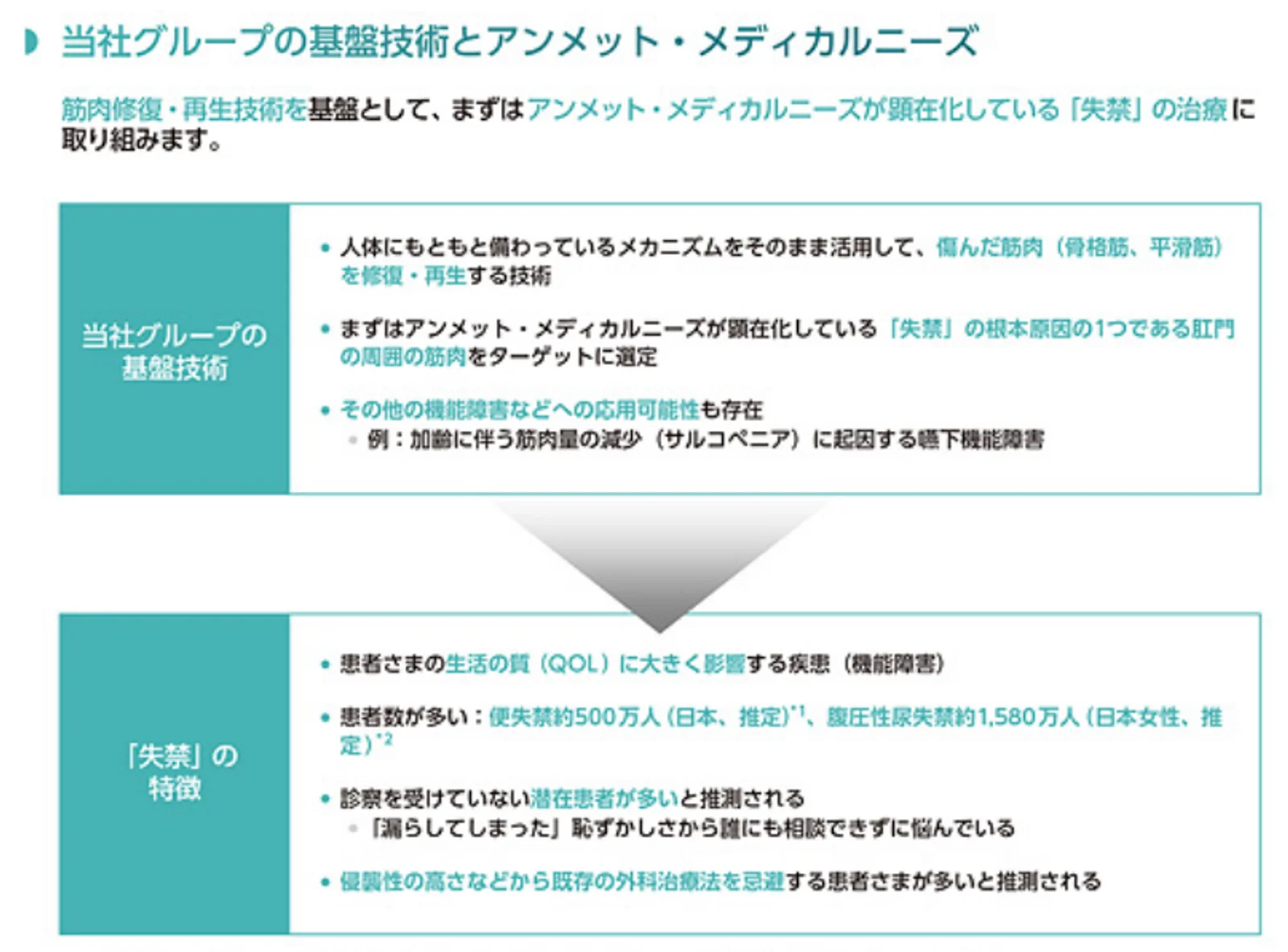

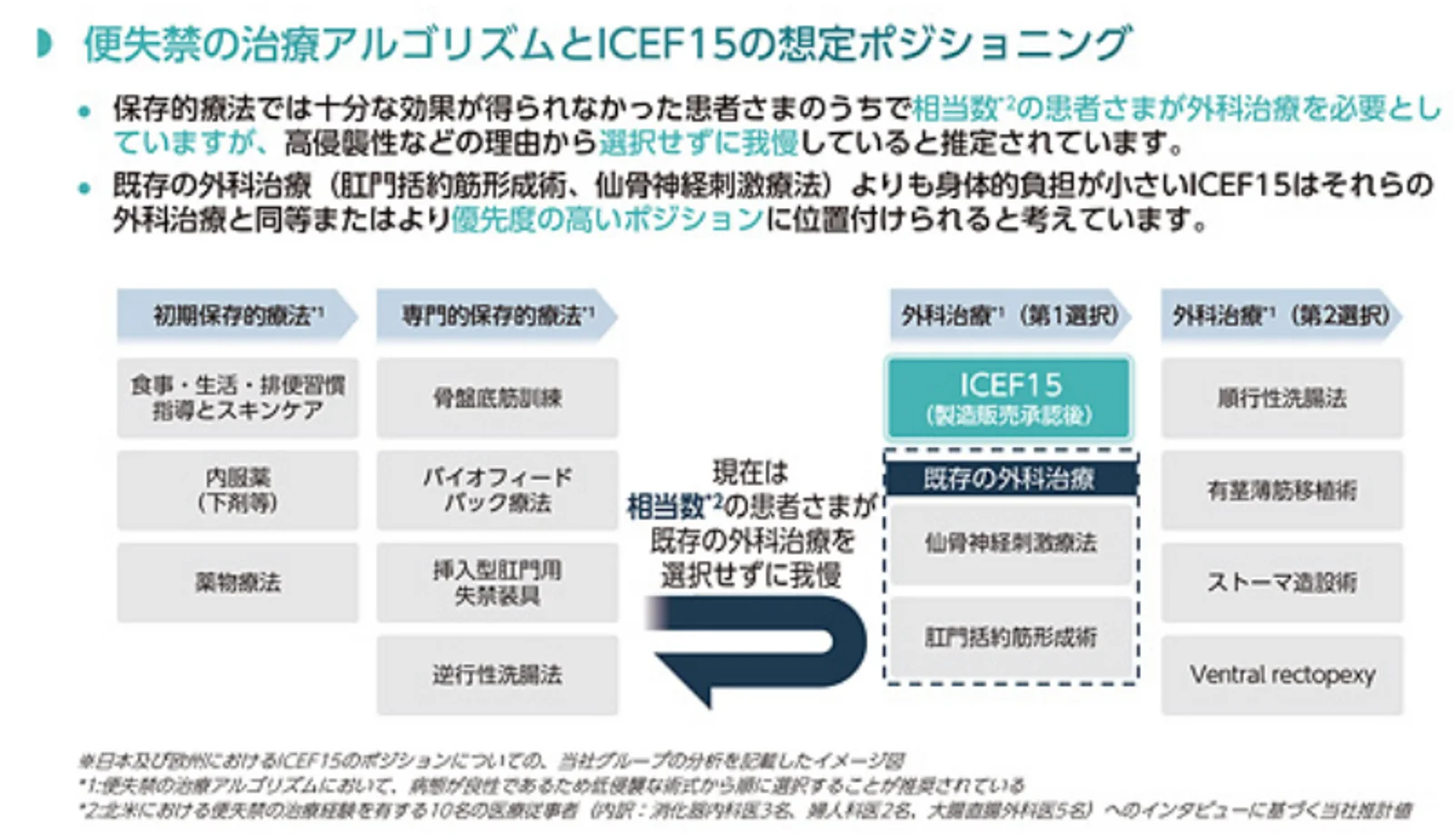

便失禁・尿失禁は未充足の医療ニーズ(アンメットメディカルニーズ)が大きい領域です。既存の治療法は侵襲性が高く効果も限定的であり、イノバセルの低侵襲な細胞治療は新たな選択肢として期待されています。

特に高齢化の進展により患者数は増加傾向にあり、60歳以上の人口は2050年までに世界総人口の26%(21億人)に達すると推定されています。失禁ケア製品市場だけでも2032年に366億ドル規模が見込まれる成長市場です。

業績推移

同社は研究開発フェーズにあり、営業損失・経常損失が続いています。

| 2023年12月期 | 2024年12月期 | 2025年12月期3Q | |

|---|---|---|---|

| 売上高(千円) | - | - | - |

| 経常利益(千円) | -2,000,857 | -2,391,551 | -1,231,477 |

| 純利益(千円) | -2,002,340 | -2,392,439 | -1,231,993 |

| EPS(円) | -75.39円 | -89.42円 | - |

| 総資産(千円) | 2,404,029 | 2,834,514 | 2,961,587 |

| 純資産(千円) | -1,737,916 | -1,956,100 | -2,088,789 |

| 自己資本比率 | - | - | - |

| 従業員数 | 37名 | 37名 | - |

なお、研究開発費は年間10億円超の水準で推移しており、主力パイプラインICEF15の第Ⅲ相国際共同治験の進捗に伴い増加傾向にあります。商業化までは赤字が継続する見通しですが、シリーズDで73億円を調達し、事業継続に必要な資金を確保しています。

株主構成

主要株主にはVenture Corporate Limited、Innovacell Stiftung、Sinnomed Investment、The Prudential Assurance Company Limitedなどが名を連ねています。 VCからの出資を受けているバイオベンチャーであり、ロックアップは主要株主に対して上場日から180日間(一部90日間)が設定されています。

注目すべきは、アルフレッサ株式会社との資本業務提携(2024年12月、出資10億円)です。国内医薬品卸大手との提携により、商業化後の販売体制構築が見込まれます。

成長戦略

同社は成長戦略として「パイプラインの商業化」「製造基盤の強化」「グローバル展開」の三本柱を掲げています。

パイプラインの商業化——ICEF15の承認取得

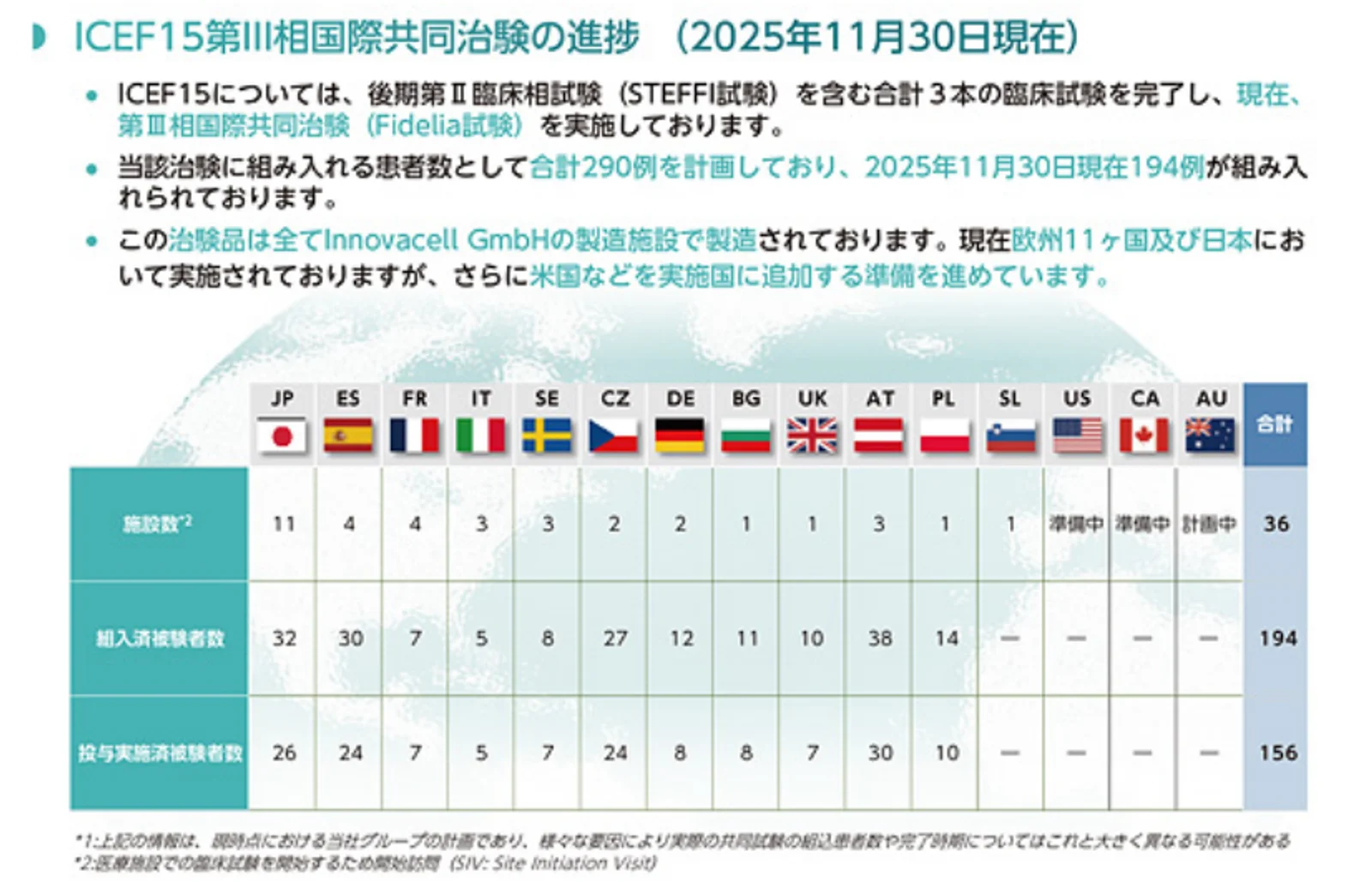

なんといってもバイオ案件ですから、最優先課題は主力パイプラインICEF15(切迫性便失禁対象)の承認取得です。現在、日欧で第Ⅲ相国際共同治験を実施中で、290例規模の患者組入れを進めています。2023年9月には日本初の患者への投与が完了しました。

同社は条件付き早期承認制度ではなく本承認を目指す戦略を採っています。これは臨床データの蓄積による製品価値の最大化を狙ったもので、承認取得後の市場展開を見据えた判断です。

製造基盤の強化——GMP施設の活用

オーストリアに保有するGMP製造施設を活かし、自社製品の製造に加えて他社への製造受託(CDMO事業)も展開。製造技術のノウハウ蓄積と収益源の多様化を図っています。

商業化に向けては、日本国内での製造体制構築も検討課題となります。調達資金のうち約5.3億円を研究施設の賃借・改修費用に充当する計画です。

グローバル展開——日米欧での事業展開

ICEF15は日本・欧州での承認申請を予定しており、将来的には米国市場への展開も視野に入れています。グローバルアグリゲーションモデルにより、各地域の規制環境に適したビジネスモデルを構築する方針です。

調達資金の使途

調達資金の主な使途は、研究開発費(臨床試験費用)に約17.7億円、長期借入金の返済に約37.6億円が計画されています。研究開発投資を継続しながら、財務体質の改善も図る方針です。

IPOのオファリングの概要

本IPOの特徴と留意点

【ディールサイズ】 想定時価総額は約538億円と、バイオベンチャーIPOとしては大型の案件です。吸収金額も相応の規模となるため、需給面では注意が必要です。

【オファリング構成】 公募と売出の両方を含むオファリングとなっています。研究開発資金の調達(公募)と既存株主の一部換金(売出)を組み合わせた構成です。

【株主構成】 複数のVCが株主に含まれており、ロックアップ期間終了後の売り圧力に留意が必要です。一方、アルフレッサとの資本業務提携は戦略的パートナーシップとして評価できます。

【バイオベンチャー特有のリスク】 臨床試験の結果次第で企業価値が大きく変動する可能性があります。ICEF15の第Ⅲ相治験の成否が今後の株価を左右する最重要ファクターです。

バリュエーション比較

同社は研究開発フェーズの赤字企業のため、PERでの評価は困難です。参考までにPSR(株価売上高倍率)を用いて同業他社と比較しますが、こちらもあくまでも参考値です。各企業のパイプライン進捗状況と比較するのが良いかと思います。

| 企業名 | コード | 時価総額 | 売上高 | PSR |

|---|---|---|---|---|

| イノバセル | 504A | 約538億円 | 約18億円 | 約30倍 |

| サンバイオ | 4592 | 約1,548億円 | 研究開発段階 | - |

| Heartseed | 219A | 約469億円 | 研究開発段階 | 約16倍 |

| クオリプス | 4894 | 約497億円 | 約2億円 | 約299倍 |

※ 競合企業データ:2026年1月19日時点(Yahoo!ファイナンス、Bloomberg等)

バイオベンチャーの評価は、パイプラインの進捗状況と市場ポテンシャルが重視されます。イノバセルは第Ⅲ相治験を進行中であり、承認取得が見えてきた段階。時価総額500億円台は、主力製品の上市成功を一定程度織り込んだ水準といえます。 なお、バイオIPOについては、第Ⅱ相治験が完了した段階で上場承認するケースもあるため、治験は他社例に比べて、一定程度進んでいるものと考えられます。

同業企業の初値

初値予想にあたり、直近2年間の医薬品・バイオIPOから参考銘柄を選定しました。

| 銘柄 | 上場日 | 業種 | 吸収金額 | 初値騰落率 |

|---|---|---|---|---|

| Heartseed (219A) | 2024/07 | 医薬品 | 24億円 | +33% |

| PRISM BioLab (206A) | 2024/07 | 医薬品 | 20.7億円 | +8% |

| タウンズ (197A) | 2024/06 | 医薬品 | 111.6億円 | -6% |

| Chordia Therapeutics (190A) | 2024/06 | 医薬品 | 16億円 | +66% |

| クオリプス (4894) | 2023/06 | 医薬品 | 39.5億円 | +7% |

| ノイルイミューン (4893) | 2023/06 | 医薬品 | 30.8億円 | -6% |

| 中央値 | +7.5% |

※ IPOナビDBより(2026年1月19日時点)

バイオIPOの初値騰落率は案件により大きく分散しており、+66%から-6%まで幅があります。吸収金額が大きい案件(タウンズ:111.6億円)は公募割れとなった一方、小型案件(Chordia:16億円)は大幅上昇しました。

イノバセルは時価総額500億円超の大型案件であり、需給面では厳しい展開も想定されます。一方、再生医療という成長テーマ性、第Ⅲ相治験進行中という開発ステージの高さはプラス材料です。

バイオベンチャーIPOは、臨床試験の進捗や市場環境により初値が大きく振れる傾向があります。公募割れリスクも含め、慎重な判断が求められます。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。再生医療という成長テーマ性はとても魅力的ですが、大型案件かつ赤字継続という点で需給面の懸念があります。一方で、治験が相当程度進んでいるという大きなプラス材料があり、これらのバランスをどう睨むかが初値の決定に大きく影響しそうです。

- +再生医療という成長市場テーマ

- +ICEF15が第Ⅲ相治験進行中で承認取得が見える段階

- +アルフレッサとの資本業務提携(販売体制)

- +GMP製造施設を自社保有

- +累計調達額115億円超の実績

- -時価総額500億円超の大型案件で需給懸念

- -研究開発段階で赤字継続中

- -臨床試験結果次第で企業価値が大きく変動するリスク

- -VC株主によるロックアップ解除後の売り圧力

出典

- 有価証券届出書(EDINET)

- 東京証券取引所 新規上場会社概要

- 各社IR資料、Yahoo!ファイナンス、Bloomberg

- 再生医療イノベーションフォーラム(FIRM)資料

- IMARC Group 再生医療市場レポート

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応