ネイス(589A)IPO上場承認 ─ 子ども向け体操教室・発達支援を全国182拠点で展開、5年で530店体制目指す

ネイスは6月30日に東証グロース市場へ上場。吸収金額約17.1億円、推定時価総額約53億円。ショッピングセンター内中心に体操教室177店・発達支援施設11店を展開する子ども向けサービス企業。VCなしの株主構成と売上23%成長が注目。

2026年6月30日、東証グロース市場に「ネイス」(589A)が登場します。「子どもの未来をつくるサードプレイス。」をビジョンに掲げ、ショッピングセンター内を中心に体操教室と発達支援施設を計182拠点(2026年2月末時点)まで広げてきた子ども向けサービス企業です。

直近5年で売上は約3.5倍、経常利益率は12.6%まで改善。一方で吸収金額約17.1億円(OA込み)・推定時価総額約53億円の中型案件であり、フランチャイズ加盟社34社を含む店舗ネットワークの成長持続性と、5年後の530店ターゲットの実現可能性が投資判断の鍵となります。本記事では、ネイスのIPOを徹底解説します。

企業概要

創業経緯と社長の経歴

ネイスは、元体操競技選手の南友介氏が2010年9月に設立した、子ども向け体操教室と発達支援施設を運営する企業です。同氏は東京都港区で創業後すぐ埼玉県川口市へ本社を移し、レンタルスタジオで体操教室を始めると、2011年2月には「ネイス体操教室」1号校を、翌2012年3月にはイオンモール川口グリーンシティに2号校を構えました。ショッピングセンター内出店という同社の「勝ちパターン」の起点となった一手です。

代表取締役社長の南友介氏は1980年生まれ。2003年に西東京リコー株式会社に入社後、ディップ株式会社、株式会社エージェントを経て、2010年9月に29歳でネイスを創業しました。同氏は元体操競技選手として活動した経歴を持つといいます。引退後は「自分が幼少期に親から褒められた経験が自信につながった」という原点から、子どもの自己肯定感を高める教室づくりを目指したとのことです(SPORTS COMMUNICATIONS, 2022年3月)。「体操は成功・失敗が明確で褒めやすく、安全な環境で挑戦を促せる競技」という考えのもと、競技育成ではなく自己肯定感の育成にフォーカスしたメソッドを開発してきたとされています。

社長以外の経営陣は、取締役COO・体操教室事業本部GMの山崎拓也氏(1978年生まれ、ファミリーマート等を経て2021年入社)、取締役CFO・管理本部GMの田島幸樹氏(1987年生まれ、SMBC日興証券・三生医薬を経て2023年入社)が中核を担っています。経営チームは創業者と異業種出身の専門人材で構成されており、上場準備期に組織体制が整えられたことがうかがえます。

事業内容と特徴

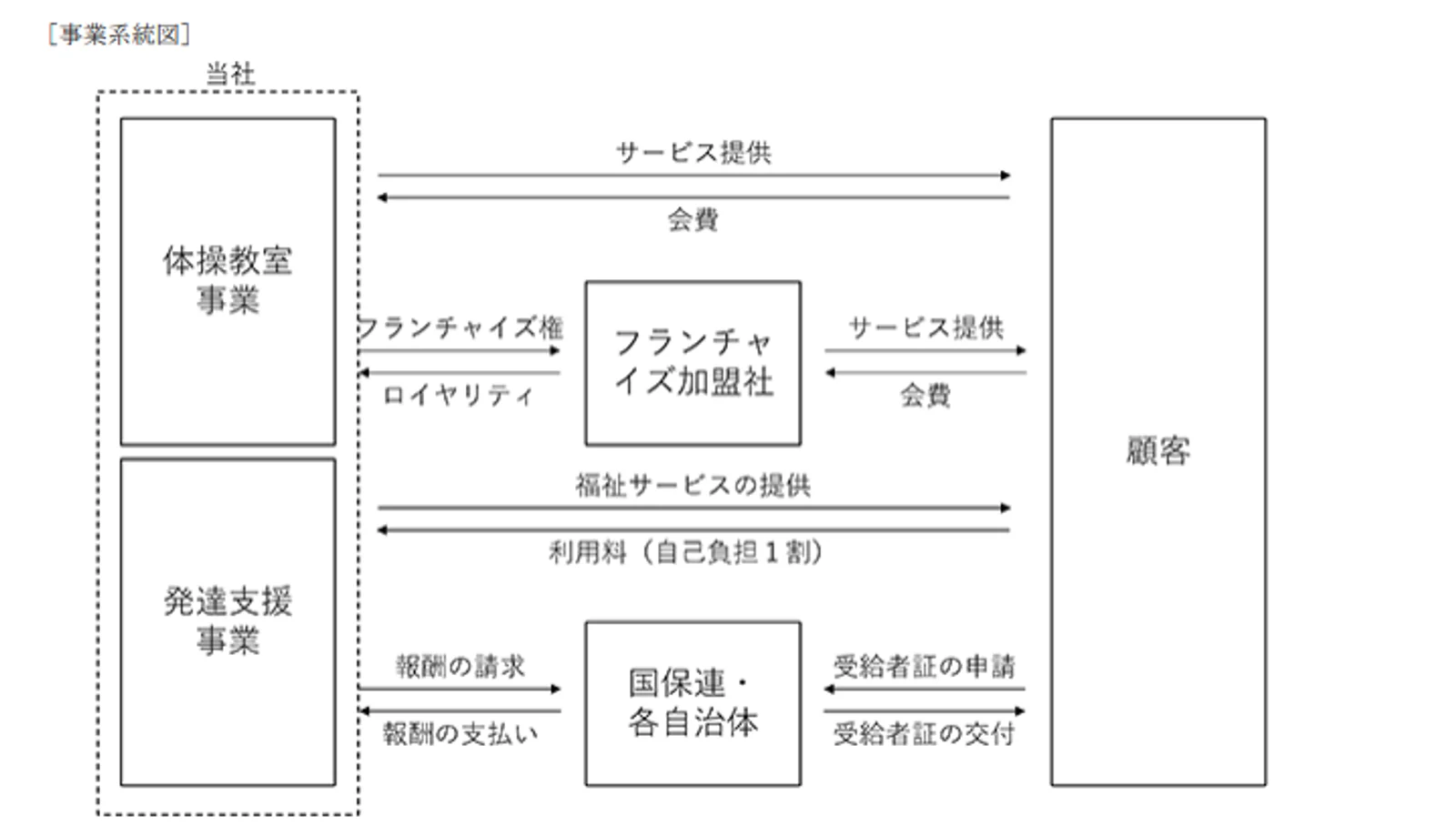

ネイスは2つの報告セグメントで構成されています。「体操教室事業」では「ネイス体操教室」を全国のショッピングセンター内を中心に直営49店・FC128店(FC加盟社34社)の計177店展開し、「発達支援事業」では児童発達支援および放課後等デイサービス施設「ネイスぷらす」を直営11店運営しています(いずれも2026年4月末時点)。エリア別では関東110店・中部22店・近畿21店と都市部に集中しています。

体操教室の対象年齢は2歳から中学1年生までで、マット・とび箱・鉄棒・トランポリンの4種目で基礎から段階的に技術を習得する「ネイスメソッド」を採用しています。月謝は週1回コースで8,900円前後と手頃な価格帯です。代表の南氏は「親御さんは最終的な意思決定者。買い物と習い事の動線を一致させることで、週1回通う負担を減らせる」と語っており、店舗の約9割をショッピングセンター内に配置する戦略が同社最大の差別化要因となっています(Infoseekニュース, 2026年3月)。

発達支援事業「ネイスぷらす」は、発達障害のある子どもを対象に運動療育を中心としたサービスを提供する施設です。学習型やソーシャルスキルトレーニング型が業界の主流であるなか、運動療育を提供する事業者は少数派とされており、競合の少ない領域でポジションを確立しているといえそうです。利用者の自己負担は児童福祉法に基づき1割となっており、自治体から発行される受給者証をベースに行政から報酬が支払われる仕組みです。

教室で使用する体操器具については、創業初期に既製品の品質・安全性に課題があったため自社開発に転換し、「教室で使用する90%以上の器具を自社開発で賄っている」とのことです(商業施設新聞, 2022年4月)。器具開発は外販も展開し、テーマパークやスイミングスクールにも製品を供給しているといいます。

収益構造

セグメント別の売上構成(2025年8月期)は、体操教室事業が25.9億円(売上構成比90.6%)、発達支援事業が2.7億円(同9.4%)。体操教室事業はFC加盟社からのロイヤリティ収入と、直営店の月謝が中核です。FC加盟社は34社で128店舗を運営しており、本部に対してブランド使用料と運営ノウハウの対価が支払われる仕組みです。フランチャイズ・システムは比較的低額な初期投資で加盟社の増店意欲を促しており、これが同社の出店スピードの原動力となっているとのことです。

発達支援事業は児童福祉法に基づき、顧客の利用日数に報酬単価を乗じた形で売上が計上されます。報酬は国民健康保険連合会経由で各自治体から支払われ、利用者は自己負担1割のみ。安定した公的需要に支えられた収益構造です。一方、2024年度に実施された令和6年度報酬改定の影響を受けながらも、前年度開設した施設が順調に立ち上がり、2025年8月期は売上12.2%増・セグメント利益が▲28百万円から+7百万円へ黒字転換しました。

会員数は2026年2月末時点で約49,598人、2026年8月期見込みでは55,000人を予定。客単価が安定する月謝モデルとFC加盟社の継続的な店舗展開により、ストック型の収益基盤が拡大しているのが同社の強みです。

市場環境

体操教室事業が属する国内子ども向け習い事市場は、矢野経済研究所「2025年版こども市場総合マーケティング年鑑」によると2026年の市場規模は約7,450億円と予測されており、そのうちスポーツ系の習い事市場は約3,650億円とされています。少子化が進む一方で、子ども一人当たりにかける教育費は年々上昇し、市場規模は横ばい〜緩やかな拡大が予想される構造です。

ネイスが注目する潜在余地として、水泳教室の拠点数約6,800拠点(スポーツ庁「体育・スポーツ施設現況調査」)に対し、体操教室は約1,200拠点に留まっており、市場全体の約1割となる750億円程度の潜在市場が存在すると同社は試算しています。また、いこーよユーザーアンケート(2022年)の「今春から新しく始めさせたい習い事」では、体操は水泳に次ぐ第2位(7%)に位置しており、需要に対する供給不足が顕在化しているとみられます。

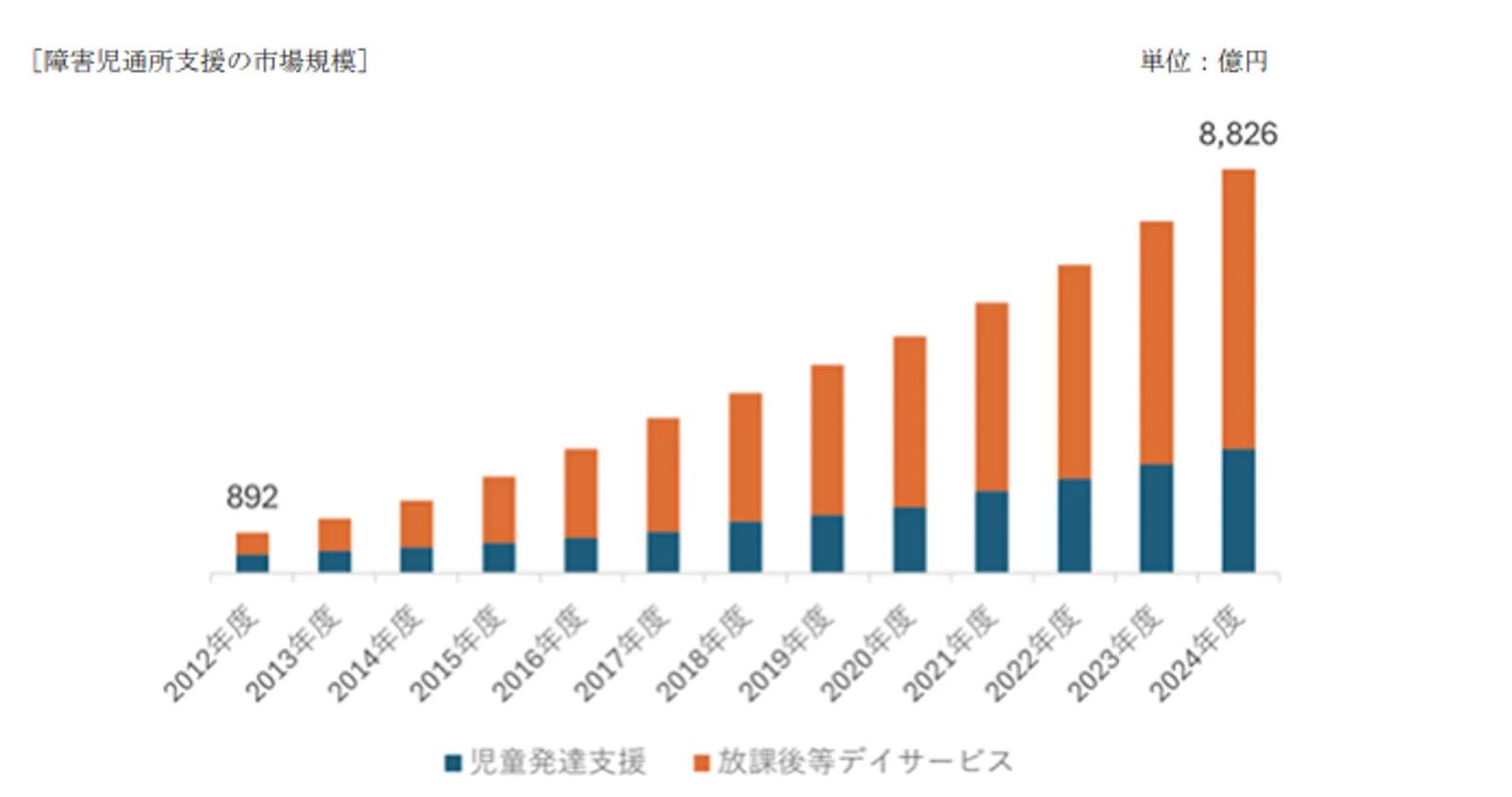

一方、発達支援事業が属する障害児通所支援市場は2024年度で8,826億円(厚生労働省・こども家庭庁「障害福祉サービス等の最近の動向」)。2012年の制度開始以降、市場規模は約10倍に拡大しています。発達障害の社会的認知の高まりを背景に通級指導を受ける児童生徒数は12万人に達しており、利用者数の更なる拡大が予測されています。両セグメントとも構造的な追い風が吹いている領域です。

業績推移

ネイスの業績は直近5年間で大きく拡大しています。売上高は2021年8月期の8.22億円から2025年8月期の28.55億円へと約3.5倍に成長。コロナ禍の影響を受けた2022年8月期に経常損失17百万円を計上したものの、2023年8月期以降は経常利益が回復軌道に乗り、2025年8月期には3.59億円と前期比3.2倍の伸びを示しました。

| 2021年08月期 | 2022年08月期 | 2023年08月期 | 2024年08月期 | 2025年08月期 | |

|---|---|---|---|---|---|

| 売上高(千円) | 822,366 | 1,141,112 | 1,851,984 | 2,321,388 | 2,855,346 |

| 経常利益(千円) | 43,359 | -17,229 | 138,214 | 112,217 | 358,755 |

| 純利益(千円) | 26,461 | -39,060 | 12,428 | 27,051 | 248,907 |

| EPS(円) | 132308.84円 | -195304.06円 | 62140.75円 | 6.76円 | 62.23円 |

| 総資産(千円) | 610,976 | 832,171 | 1,157,228 | 1,479,489 | 2,060,585 |

| 純資産(千円) | 61,629 | 22,568 | 34,996 | 62,048 | 310,956 |

| 自己資本比率 | 0.1% | 0.0% | 0.0% | 0.0% | 0.2% |

| 従業員数 | 95名 | 154名 | 221名 | 286名 | 292名 |

注目すべきは収益性の改善です。経常利益率は2024年8月期の4.8%から2025年8月期は12.6%まで大幅に改善し、2.6倍に上昇しました。新規店舗の集客が順調で既存店も会員数が高水準で推移したことに加え、店舗当たりの効率改善が寄与したと考えられます。2026年8月期中間期(2025年9月〜2026年2月)の実績は売上16.9億円・経常利益3.1億円と、年間ベースでの更なる伸長を示唆する内容です。財務体質も着実に改善しており、自己資本比率は2024年8月期末の4.2%から2025年8月期末は15.1%、中間期末では28.0%まで上昇しています。

株主構成

ネイスの株主構成は創業者一族による集中保有が特徴です。代表取締役社長である南友介氏の資産管理会社「株式会社みなみの島」が54.91%、南友介氏個人が36.61%を保有しており、両者合計で91.5%の議決権を握っています。VC(ベンチャーキャピタル)からの出資は受けておらず、上場前の売出は南氏個人と資産管理会社からのみ実施される見通しです。

主要株主にはロックアップ180日が設定されており、上場直後の売り圧力は限定的です。一方、新株予約権による潜在株式数は370,800株(発行済株式総数の9.27%相当)で、付与対象は当社従業員40名と取締役2名となっています。VCなしの安定した株主構成は、需給面でのプラス材料と評価できそうです。

成長戦略

ネイスは「FCを中心とした新規出店の加速」「アジアを軸とした海外展開」「新業態の開発」の3本柱で中長期成長を狙っています。現在177店の体操教室を5年後に530店まで拡大することを中期ターゲットに掲げており、年間60〜100店ペースの出店を計画しています。

FCモデルによる国内ドミナント展開の加速

国内では、ショッピングセンター内出店の「勝ちパターン」を維持しつつ、都市部の商業施設や路面店、ビルイン、郊外型のロードサイドへ出店形態を拡張する方針です。エリア的にも未出店地域が数多く残っており、年間60〜100店ペースの出店を加速して中期ターゲットの530店体制を目指すとしています。発達支援事業は既存店舗を構える関東圏中心に強固なドミナントを形成する計画です。

FC加盟社は2026年4月末時点で34社・128店舗まで拡大しており、加盟社1社当たり平均約3.8店舗を運営している計算です。「のれん分け独立制度」と組み合わせ、社内人材を低コストで独立させる仕組みも構築済み。本部・加盟社双方が高い収益性を維持する仕組みが、出店スピードの源泉になっているとのことです。

マレーシアを起点としたアジア海外展開

同社は2024年10月にマレーシア子会社「NEIS Gymnastics SDN. BHD.」を設立し、2026年度を目途にクアラルンプールの「AEON MALL Taman Maluri」内に海外1号校を開校予定です。国内体操チェーンとして史上初の海外進出となります。マレーシアは「国民の3人に1人が肥満」とされる生活習慣病の深刻化が進んでおり、年中高温で屋外運動が困難な気候も同社が進出根拠とする要素です(Infoseekニュース, 2026年3月)。

5年以内にマレーシア国内で10店舗以上を開校し、将来的にはASEAN各国への横展開も視野に入れているといいます。アジア圏の15歳未満子ども人口は11.0億人(世界20.2億人の約半数)と巨大であり、海外でも運動不足が課題となっているなか、日本の体操教育ノウハウを海外で展開する余地は大きいといえそうです。

新業態「社会で生きていく力を育む教室」の開発

3本目の柱として、現在の体操教室(未就学児〜小学生)・発達支援(同)の上に、小学生〜中学生向けの新業態「社会で生きていく力を育む教室」を開発中とのことです。「勉強を教えない塾」という位置付けで、社会・キャリア領域における自己肯定感やコミュニケーション能力の育成を狙うとされています。

南代表は「文化系教室や海外展開も視野」と過去の取材で語っており(SPORTS COMMUNICATIONS, 2022年3月)、習い事の領域から子どもの成長を多面的にサポートする「サードプレイス」の拡張を目指しているようです。新業態が立ち上がれば、既存顧客(体操教室卒業者)の年齢延長によるクロスセルが期待できます。

調達資金の使途

ネイスは新規発行による手取概算額1.14億円と、第三者割当増資の手取概算額上限2.05億円を合わせた合計3.18億円を、設備資金として2027年8月期に1.74億円、2028年8月期に1.45億円ずつ充当する予定です。具体的には、体操教室事業と発達支援事業の直営店新規出店資金に充当する方針です。

調達金額が比較的少額に留まる点は注目に値します。同社は既存事業のキャッシュフローと自己資金で出店を進められる収益基盤を持っており、2025年8月期の営業CFは6.60億円のプラスを記録しています。今回の調達はあくまで成長加速のための補完的な性格と位置付けられそうです。

IPOのオファリングの概要

本IPOの特徴と留意点

ネイスのIPOは、想定価格1,290円・吸収金額約17.1億円(OA込み)・推定時価総額約53億円のグロース市場中型案件です。公募株式は10万株(販売株式合計の8.0%)、売出株式は105万株(同84.3%)、オーバーアロットメント17.25万株(同13.8%)と、売出主体のオファリング構成となっています。

売出元は代表取締役社長の南友介氏とその資産管理会社「株式会社みなみの島」で、両者には180日のロックアップが設定されています。VC不在のシンプルな株主構成のため、上場後の売り圧力は限定的と見られます。一方、代表者の持株比率が依然として高い水準(売出後でも7割超)に留まる見込みであり、上場後の流通株式比率は東証グロースの維持基準25%に近い水準にとどまる可能性があります。同社も「流通株式比率について上場維持基準に近接している」とリスク開示しており、今後のセカンダリ売出やストックオプション行使による流通性向上策が課題として挙げられます。

監査法人は「そうせい監査法人」、主幹事証券会社は岡三証券。岡三証券単独主幹事の案件であり、引受団は岡三・SBI・三菱UFJモルガン・スタンレー・松井・マネックス・むさし証券の6社構成です。

バリュエーション比較

想定価格1,290円ベースでの推定PERは20.7倍(2025年8月期EPS実績62.23円ベース)と試算されます。子ども向けサービス・体育指導関連の既存上場企業と比較すると、以下の水準感です。

| 企業名 | コード | 売上高 | 経常利益率 | PER |

|---|---|---|---|---|

| ネイス | 589A | 28.5億円 | 12.6% | 20.7倍(想定) |

| 幼児活動研究会 | 2152 | 74.0億円(予) | 17.3%(予) | 18.0倍 |

| LITALICO | 7366 | 382.5億円 | 12.0% | 12.4倍 |

| ステップ | 9795 | 158.5億円 | 24.4% | 13.2倍 |

| 学研HD | 9470 | 1,991.2億円 | 4.1% | 11.8倍 |

※ 競合企業データ:2026年5月時点(Yahoo!ファイナンス、IRBANK等)

※ 比較対象の選定基準:子ども向け教育・体操・発達支援関連、東証上場

最も類似性が高い幼児活動研究会(2152)は幼稚園・保育園向け体育指導と療育事業を展開する企業で、PER18倍水準。LITALICO(7366)は児童発達支援の最大手でPER12.4倍。ネイスの想定PER20.7倍は同業他社よりやや割高水準ですが、直近の売上成長率23.0%・経常利益急回復という高成長性を一定程度織り込んだ水準とみられます。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。VCなしのクリーンな株主構成と高成長性に支えられ、堅調な初値形成が期待される一方、PERは同業比やや割高水準で、流通株式比率の低さが上場後の値動きに影響する可能性があります。

- +VCなしで需給良好、180日ロックアップ

- +売上23%成長・経常利益率12.6%へ急改善

- +5年で530店ターゲットの拡大シナリオ

- +FCモデルで低資本での出店加速が可能

- +マレーシア進出で海外成長余地を確保

- -PER20.7倍は同業比やや割高水準

- -流通株式比率がグロース維持基準に近接

- -FC加盟社運営や少子化等の事業リスク

この記事のまとめ

- ネイスは子ども向け体操教室「ネイス体操教室」(直営49店・FC128店)と発達支援施設「ネイスぷらす」(直営11店)を運営する子ども向けサービス企業

- 2025年8月期の売上は28.55億円(前期比23.0%増)、経常利益率は4.8%→12.6%へ大幅改善し、収益性が急速に向上

- 5年で530店体制を目指し、マレーシア海外進出(2026年度予定)と「社会で生きていく力を育む教室」の新業態開発を3本柱に成長を加速

- VCなしの株主構成・180日ロックアップ・吸収金額約17.1億円(OA込み)の中型案件で、上場時の需給は良好

- 想定PER20.7倍は同業他社(幼児活動研究会18倍、LITALICO12.4倍)比やや割高だが、高成長性を織り込んだ水準

出典

- 有価証券届出書(EDINET)

- 東京証券取引所 新規上場会社概要

- 各社IR資料、Yahoo!ファイナンス

- スポーツ庁「令和7年度全国体力・運動能力、運動習慣等調査」

- 矢野経済研究所「2025年版こども市場総合マーケティング年鑑」

- 厚生労働省・こども家庭庁「障害福祉サービス等の最近の動向」

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応