SQUEEZE(558A)のIPO情報 ─ AI×オペレーションでホテル運営を変革するスマートホテル事業の全容

SQUEEZE(558A)は、クラウド宿泊運営システム「suitebook」を軸にホテル運営のDXを推進するスマートホテル事業会社。2025年12月期は売上高53.6億円(前期比+74.9%)、経常利益5.2億円と急成長中。

SQUEEZEは、クラウド宿泊運営システム「suitebook」を核に、テクノロジーとオペレーションを融合したスマートホテル事業を展開する企業です。自社ホテルの運営実績で培ったノウハウをシステムに落とし込み、ホテル業界全体のDX(AX=AIトランスフォーメーション)を推進しています。

2025年12月期の連結売上高は53.6億円(前期比+74.9%)、経常利益は5.2億円(同+147%)と急成長を遂げており、支援先ホテルのGOPマージン(営業粗利益率)70%超という高い運営効率を実現しています。想定時価総額は約100億円、想定PERは約15.4倍です。

企業概要

創業経緯と社長の経歴

代表取締役CEOの舘林真一氏は、シンガポール駐在中に日本国内での民泊運営を支援する中で、訪日旅行市場の急速な拡大を実感したといいます。一方で、運営方法により不動産価値が大きく向上するという経験をきっかけに、自ら宿泊施設の管理・運営事業に参入すべく、2014年9月に東京都港区でSQUEEZEを設立しました(FastGrow, 2022年3月)。

創業当初はホームシェア(民泊)のトータルサポート「Mister Suite」を手がけていましたが、2018年の民泊新法による営業日数制限(年間180日)を受けて事業転換を決断。さらにコロナ禍でインバウンド需要が消失する中、女子会プランや法人タイアップ、非接触型ソリューションの提供へと戦略を切り替え、危機を乗り越えたとのことです。舘林氏は「Keep On Changing」をコアバリューに掲げ、変化への対応を最も重視する経営哲学を持っているといいます。

事業内容と特徴

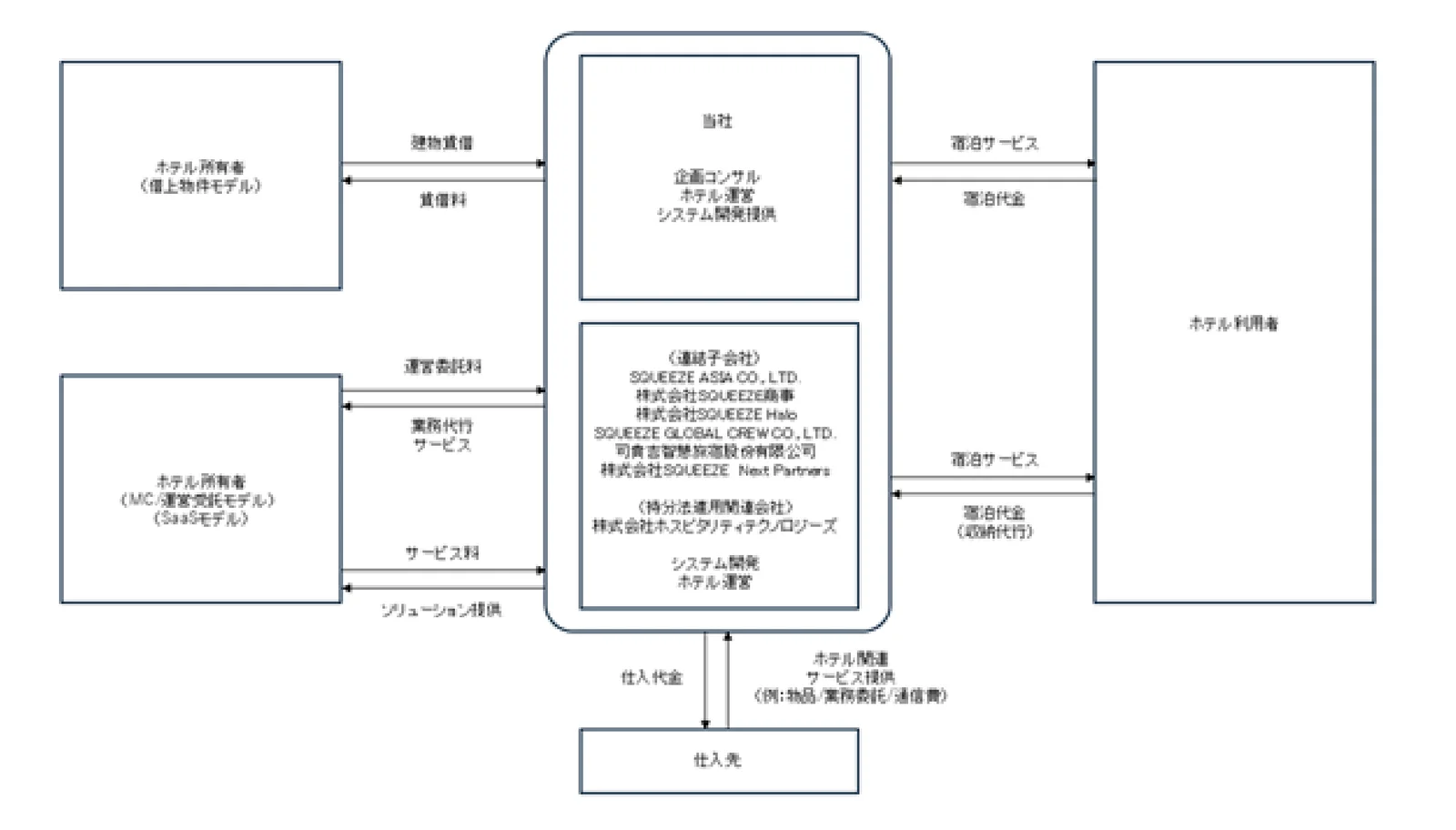

SQUEEZEグループは、当社および連結子会社6社、関連会社1社の計8社で構成されており、ホテル・観光領域におけるソリューションの提供を通じて、スマートホテル事業(単一セグメント)を展開しています。

事業の特徴は、テクノロジーを基盤として宿泊施設運営のあり方を再定義し、その上にオペレーションを構築することで、高い効率性と収益性を実現している点にあります。中核となるのは、クラウド宿泊運営システム「suitebook」を中心としたAXプラットフォームです。

「suitebook」は、従来の宿泊在庫管理にとどまらず、売上、費用、オペレーション効率といった収益性に影響を与える要素を横断的に可視化・管理することを目的として設計されています。予約管理、CRM(販売管理)、PMS(運営管理)等の機能を提供し、AIが日々の状況に応じてスタッフ配置や清掃計画を最適化するとのことです(トラベルボイス, 2025年12月)。

サービス提供は3つの領域に分かれます:

- SaaS領域:「suitebook」を中核としたCRM・PMS等のシステム提供。既存のホテルブランドやオペレーターにも導入され、ホテル運営のDX基盤として活用されています。

- クラウドオペレーション領域:クラウドレセプションやレベニューマネジメント等の機能を提供。カンボジアに設置したクラウドレセプションセンターで定型業務を遠隔一元化し、施設常駐人員を最小限に抑えつつ宿泊者対応や価格最適化を可能にしています。

- オンサイトオペレーション領域:ゲストリレーション、ファシリティ管理、ルームキーピング等、宿泊施設の現地運営に関する業務を提供。宿泊者体験の品質維持・向上を目的としています。

主要な導入事例としては、北海道日本ハムファイターズの球場「ES CON FIELD HOKKAIDO」内のランドマークホテル「TOWER 11(タワー・イレブン)」、JR東日本グループとの共同開発によるスマートホテルブランド「B4T(BED FOR TRAVEL)」、霞ヶ関キャピタルグループの「FAV」ブランドホテルなどがあり、エンタープライズ企業から中堅ホテルチェーンまで幅広い導入実績を持っています。

収益構造

SQUEEZEの収益モデルは、宿泊施設の売上や利益に連動した成功報酬型、SaaS型システムの利用に応じた料金、一定額の固定料金等を組み合わせて設計されています。売上高のうちリカーリング収益(定常的なホテル運営支援以外のDXホテル企画・開発などを除いた収益)が90%超を占める安定的な構造です(2025年12月期)。

提供形態は、SaaS型、BPaaS(ソフトウェア+オペレーション)型、マネジメント・コントラクト型、マスターリース型など複数のビジネスモデルで提供されており、施設を賃借して当社が主体となって運営する場合もあります。自社ブランドの「Minn」「Theatel」等のホテルブランドも国内40施設で展開中です。

同社の最大の特徴は、ホテルを所有しないアセットライトなビジネスモデルであること。BSリスクを抑えるとともに、リカーリング型の収益を積み上げることで、需要変動に依らず高粗利率を確保し、PLのボラティリティ抑制も同時に実現しています。

市場環境

世界の旅行市場においてインバウンド需要は中長期的に拡大基調にあり、全世界の旅行者数は約15.2億人規模に達しています。日本は治安、文化、食、自然といった多面的な魅力を背景に、訪日インバウンド市場における存在感を年々高めており、世界全体に占める割合は2.8%まで上昇しています。

日本政府観光局(JNTO)によれば、2025年の年間訪日外国人旅行者数は4,268万人となり、前年比15.8%増と引き続き順調に成長しています。国土交通省観光庁「インバウンド消費動向調査 2025年暦年」によれば、2025年の訪日外国人旅行消費額は9兆4,559億円となり、前年比16.4%増で過去最高を記録しています。

一方、供給サイドでは宿泊・飲食サービス業の離職率が25.6%と高水準にあり(厚生労働省「雇用動向調査」)、慢性的な人手不足が続いています。従来型のホテル運営は施設ごとに人員を配置する労働集約的な構造を前提としており、需要拡大局面においても供給能力や収益性の制約となる構造的課題を抱えています。

SQUEEZEが対象とする市場規模(GMV=宿泊消費)は7.6兆円。国内旅行消費額33.2兆円も含めた周辺市場は広大で、同社の運営支援下にある客室数21,351室は国内総客室数182万室の約1.2%にとどまっており、成長余地は大きいといえそうです。

業績推移

SQUEEZEは2023年12月期に黒字転換を果たして以降、急速な成長軌道に乗っています。連結決算は第11期(2024年12月期)から開始されており、直近2期の連結業績は以下のとおりです。

| 2024年12月期 | 2025年12月期 | |

|---|---|---|

| 売上高(千円) | 3,068,254 | 5,367,866 |

| 経常利益(千円) | 212,944 | 526,862 |

| 純利益(千円) | 291,508 | 617,042 |

| EPS(円) | 95.71円 | 202.59円 |

| 総資産(千円) | 2,766,499 | 4,302,093 |

| 純資産(千円) | 862,659 | 1,480,247 |

| 自己資本比率 | 0.3% | 0.3% |

| 従業員数 | 87名 | 119名 |

第12期(2025年12月期)の連結売上高は53.6億円で前期比+74.9%の大幅増収、連結経常利益は5.2億円で同+147%の急拡大となりました。経常利益率は9.8%まで改善しています。単体ベースでは5期連続の増収を達成しており、第8期(2021年12月期)の4.3億円から第12期の53.6億円へと12倍以上に拡大しました。

営業キャッシュ・フローも第11期140百万円、第12期688百万円と着実に増加しており、本業の資金創出力が強化されています。自己資本比率は34.4%(連結)、ROEは52.7%と資本効率も高水準です。

株主構成

筆頭株主は代表取締役CEOの舘林真一氏で、持株比率は21.7%です。第2位の株式会社エスコン(16.3%)、第3位のケネディクス株式会社(16.3%)、第4位のインキュベイトファンド3号投資事業有限責任組合(16.3%)がほぼ同率で続いています。不動産デベロッパーやVC(ベンチャーキャピタル)が主要株主に並ぶ構成です。

ロックアップについては、舘林氏、エスコン、GM等の主要株主には180日間のロックアップが設定されています。インキュベイトファンド、ジャフコSV4、FFGベンチャー等のVCファンドには180日間または公開価格の1.5倍での解除条件が付されています。ケネディクスおよびCanal Venturesにはロックアップ条件が設定されていない点は留意が必要です。

成長戦略

SQUEEZEは、テクノロジーを基盤とし、オペレーションを融合させることで、空間および時間の価値を再設計する事業を推進しています。ホテルを中心としたアセットに対し、DXの実装から収益最大化までを一気通貫で担う独自モデルを高度化させるとともに、3つの成長戦略を掲げています。

エンタープライズターゲット戦略

ホテル業界における大手エンタープライズ企業への戦略的アプローチを本格化し、既存顧客への導入拡大ならびに新規顧客の獲得を通じて、市場における競争優位性の確立を図っています。国内客室数182万室のうち大手20社が約2割を占めており、これらへの一斉導入を進めることが成長の鍵となります。将来的には中堅・中小規模事業者への展開も検討していますが、現時点では収益性および事業運営効率の観点から、主としてエンタープライズ企業を対象として推進しています。

アップセル・クロスセルソリューション拡充

既存顧客に対するアップセルおよびクロスセルの推進による顧客単価の向上に加え、新たなソリューションの開発ならびにホテル収益の拡大を通じたプロフィットマネジメントフィーの増加により、さらなる収益性の向上を図っています。ファイターズ球団との協業に見られるように、企画・コンサルティングの提供から支援を開始し、1号案件の実行・検証を経て、スマートホテルの施設数拡大へとつなげるアプローチが特徴的です。

事業領域の拡張

バーティカルBPaaSで培った空間・時間DXやオペレーションノウハウをベースに、レジャや商業施設、スマートシティといった他アセットタイプへの領域拡張を進めています。国内客室数182万室のうち同社の導入客室数は2万室超で、市場占有率は1.2%とまだまだ限定的。既に複数のホテルチェーングループへ大型導入を実現するなど、加速度的な浸透を進めています。また、蓄積した400万人超の宿泊者データを活用し、ゲスト向けサービスへの業容拡大も企図しています。

調達資金の使途

新規発行による手取概算額487,710千円に、第三者割当増資の手取概算額上限482,970千円を合わせた手取概算額合計上限970,680千円については、借入金の返済に充当する予定です(2027年12月期)。

IPOのオファリングの概要

本IPOの特徴と留意点

需給面の特徴:想定価格3,110円ベースでの吸収金額は約40.3億円(公募1,750千株+売出9,509千株+OA1,688千株)と、グロース市場のIPOとしてはやや大きめの案件です。オファリングレシオは約40.2%と比較的高く、売出比率が公募の約5.4倍と既存株主の換金売りが中心の構成となっています。

売出構成の詳細:売出株主にはケネディクス(570,100株)、エスコン(114,200株)、インキュベイトファンド(114,000株)、舘林CEO(40,000株)などが含まれます。また、親引けとして第一リアルター、大和証券グループ本社、ヒューリック、RS Investment Managementの4社に各2億〜2.5億円を上限とする事業シナジー目的の要請売出しが予定されている点は特徴的です。

ロックアップの留意点:ケネディクス(16.3%保有)およびCanal Ventures(1.0%保有)にロックアップが設定されていないため、上場直後からの売り圧力が生じる可能性があります。一方、VCファンド(インキュベイトファンド、ジャフコ、FFGベンチャー)は180日ロックアップまたは公開価格の1.5倍での解除条件付きです。

バリュエーション比較

SQUEEZEの想定PERは約15.4倍(想定価格3,110円÷EPS 202.59円)です。宿泊・ホスピタリティDX関連の上場企業と比較すると、以下のとおりです。

| 企業名 | コード | 売上高 | 経常利益率 | PER | 売上成長率 |

|---|---|---|---|---|---|

| SQUEEZE | 558A | 53.6億円 | 9.8% | 15.4倍(想定) | +74.9% |

| tripla | 5136 | 25.7億円 | 22.7% | 22.4倍 | +37.8% |

| 手間いらず | 2477 | 22.0億円 | 73.3% | 19.2倍 | +10.3% |

| ダイブ | 151A | 138億円 | 4.7% | 11.0倍 | +16.1% |

比較対象の選定基準:ホスピタリティDX・宿泊関連ソリューション提供企業、東証上場 ※ 競合企業データ:2026年3月24日時点(Yahoo!ファイナンス、株探等)

tripla(5136)はホテル向けAIチャットボット・予約エンジンを提供するSaaS企業で、高い経常利益率(22.7%)と成長率が評価されてPER 22.4倍で取引されています。手間いらず(2477)は宿泊施設向けサイトコントローラーを提供し、経常利益率73.3%と圧倒的な収益性を誇る企業です。ダイブ(151A)は観光施設向けの人材サービス企業で、売上規模は大きいものの利益率は低めです。

SQUEEZEの想定PER 15.4倍は、同業他社と比較してやや割安な水準にあります。売上成長率+74.9%はこの中で突出しており、成長性を加味すれば妥当または割安と評価できそうです。ただし、経常利益率9.8%はtriplaや手間いらずと比較すると改善余地があり、利益率の向上が今後のバリュエーション拡大の鍵となります。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。売上成長率+74.9%と圧倒的な成長性に加え、インバウンド追い風の注目テーマ性を有する一方、吸収金額40億円超とやや大きめの案件であり需給面には注意が必要です。

- +売上高前期比+74.9%の高成長率

- +インバウンド・観光DXの注目テーマ性

- +想定PER 15.4倍は成長性対比で割安感あり

- +リカーリング収益90%超の安定的な収益構造

- +ファイターズ・JR東日本等の大手導入実績

- -吸収金額約40億円とやや大きめの案件規模

- -売出比率が高く既存株主の換金売り中心

- -ケネディクス等一部株主にロックアップなし

- -経常利益率9.8%と収益性は改善途上

この記事のまとめ

- SQUEEZEは、クラウド宿泊運営システム「suitebook」を核にホテル運営のAX(AIトランスフォーメーション)を推進し、支援先ホテルのGOPマージン70%超を実現するスマートホテル事業会社

- 2025年12月期は連結売上高53.6億円(前期比+74.9%)、経常利益5.2億円(同+147%)と急成長。リカーリング収益90%超の安定した収益基盤を持つ

- 大手エンタープライズへの一斉導入、アップセル・クロスセルの拡充、宿泊者データ活用による事業領域拡張の3本柱で成長を目指す

- 吸収金額約40億円、オファリングレシオ約40%とやや大きめの案件。売出比率が高く、一部株主にロックアップなしの点は需給面の留意材料

- 想定PER 15.4倍は同業他社比でやや割安。売上成長率+74.9%の高い成長性を加味すれば妥当な水準

出典

- 有価証券届出書(EDINET)

- 東京証券取引所 新規上場会社概要

- 各社IR資料、Yahoo!ファイナンス

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応