犬猫生活(556A)のIPO情報——国産無添加ペットフードD2Cが黒字転換

犬猫生活は4月23日に東証グロース市場に上場。吸収金額18億円、時価総額78億円。国産・無添加ペットフードをD2Cで展開し、定期購入率95%超、売上29億円の急成長企業。2025年4月期に黒字転換を達成。

2026年4月23日、東証グロース市場に犬猫生活(556A)が上場します。国産・無添加のペットフードをD2C(自社EC直販)モデルで展開し、定期会員数約6万人、売上高29億円を突破した急成長企業です。

想定発行価格2,990円に基づく時価総額は約78億円、吸収金額は約18億円。売上の約95%が定期購入という高いリピート率と、2025年4月期の黒字転換、さらに第8期3Q(2026年1月期)では経常利益4.1億円と大幅増益が注目材料です。一方、経常利益率はまだ発展途上であり、VC(前澤ファンド)保有比率の高さも気になるポイントです。本記事では、投資判断に必要な情報を整理していきます。

企業概要

創業経緯と社長の経歴

代表取締役社長の佐藤淳氏は、大学4年時にベンチャー企業の子会社代表を務めたものの、リーマンショックで事業が畳まれたといいます。その後、EC運営代行会社を5年間経営し、食材宅配大手への転職を経験したとのことです(創業手帳)。

転機となったのは、前職時代に野良猫を保護したことでした。栄養不足で痩せ細った妊娠中の野良猫から生まれた子猫たちの食事を調べる中で、「日本がペットフード後進国である」ことに気づいたといいます。国産で無添加のペットフードの必要性を感じ、2018年5月に犬猫生活(旧・オネストフード)を設立しました(創業手帳)。

同社は「すべての動物とその家族の幸せな生活のために」を経営理念に掲げ、株式会社としてのペット事業と、一般財団法人犬猫生活福祉財団を通じた殺処分ゼロの活動を二軸で展開しています。前澤友作氏の前澤ファンドから出資を受けた際には、採用面で約400件の応募があり、優秀な人材の確保につながったとのことです(PR TIMES)。

事業内容と特徴

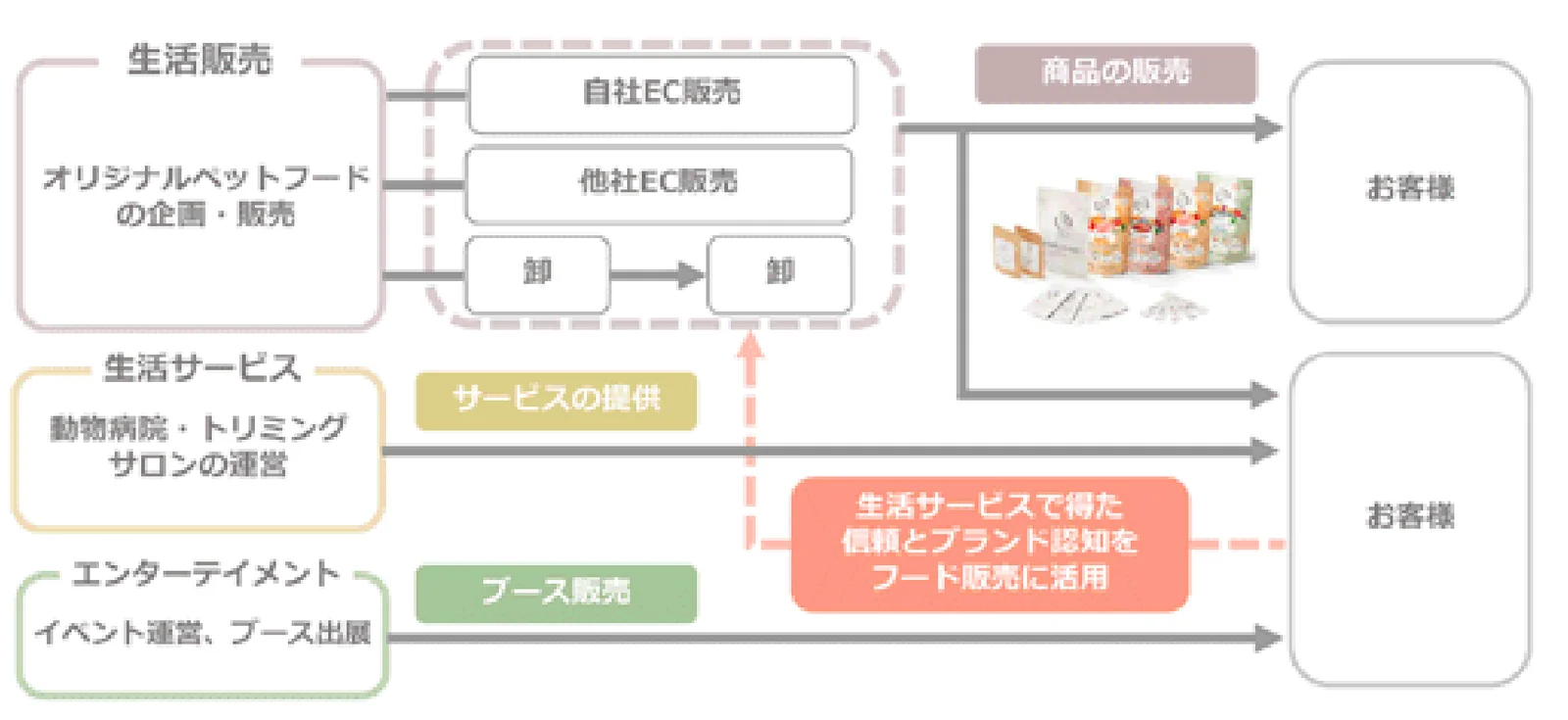

犬猫生活は、ペット関連事業を「生活販売」「生活サービス」「エンターテイメント」の3領域で展開しています。

生活販売は主力事業であり、自社ブランド「犬猫生活」のオリジナルペットフードを、自社ECサイト、他社ECサイト(Amazon・楽天市場・Yahoo!ショッピング)、卸販売の3チャネルで販売しています。自社ECサイトによる売上が約91%(2025年4月期)を占め、そのうち約95%が定期購入(サブスクリプション)によるものです。商品ラインナップは「犬猫生活」ブランドに統一し、ドライフード、手作りごはん、デンタルふりかけ、サプリメント、おやつなど多様な製品を展開しています。

生活サービスは、動物病院とトリミングサロンの運営です。予防医療に特化した往診クリニック、2025年5月にM&Aで取得した益田ペットクリニック、2024年6月にM&Aで取得したトリミングサロン「Inu to Town」を運営しています。ペット領域の専門家としての信頼性を高めるとともに、ブランド認知拡大に寄与しています。

エンターテイメントは、ペット関連イベントへのブース出展を通じた商品販売と顧客との直接コミュニケーションの場です。保護犬猫の譲渡会なども定期的に開催しています。

収益構造

同社のビジネスモデルの核は、定期購入によるサブスクリプション型収益です。自社ECでの受注の約95%(2025年4月期実績)が定期購入で占められており、2025年5月には定期会員数が6万人を突破しました。EC利用者数は累計30万人に達しています。

販売チャネル別の売上構成は、自社EC約91%、他社EC・卸販売・生活サービス等が約9%です。卸販売については、ホームセンター等の大型店舗5店舗、トリミングサロン・ペット同伴可能な飲食店等の中小規模店舗43店舗に展開しています(2025年4月末時点)。

従業員数は41名(2025年4月期末、臨時雇用12名)で、1人当たり売上高は約7,073万円です。製造は外部委託のファブレス方式を採用しているため、固定費を抑えながらスケールしやすい事業構造といえます。2025年4月期の売上総利益率は約70.0%と高水準であり、ブランド力と直販モデルによる高い粗利率が特徴です。

市場環境

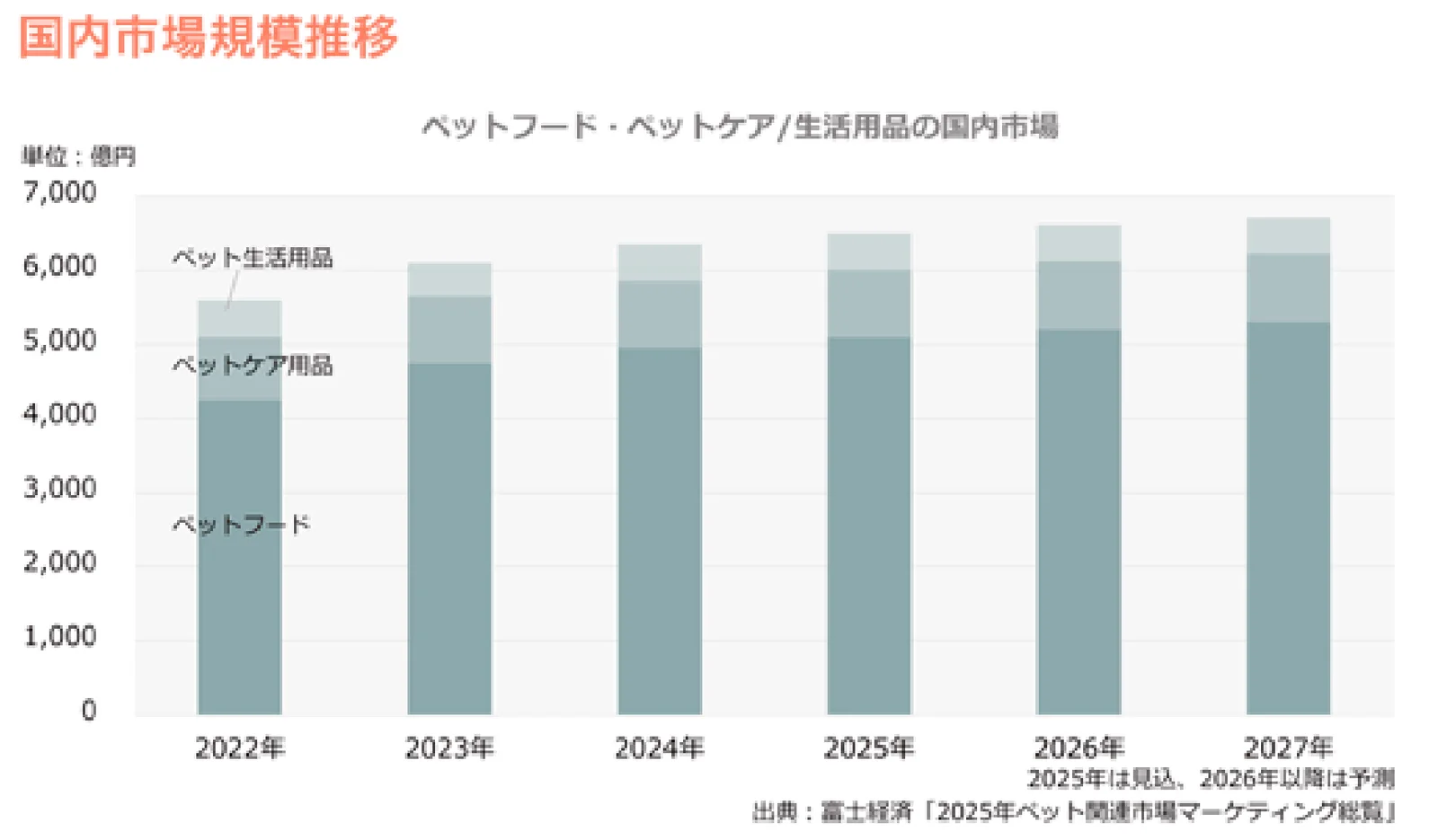

届出書によると、ペット関連商品の2024年の国内市場は前年比+3.7%の6,332億円です。内訳はペットフード(わんちゃん用・猫ちゃん用、プレミアムフード、スナック、サプリメントなど)が同+4.5%の4,931億円、ペットケア用品が同+1.3%の917億円、ペット生活用品が同+0.4%の483億円です。2025年の市場予測はペット関連市場全体で6,510億円(うちペットフード市場は5,094億円)と見込まれています(出典:富士経済「2025年ペット関連市場マーケティング総覧」)。

飼育頭数は犬猫全体として年々微減傾向にあるものの、「ペットの家族化」の進展により1頭あたりの支出額が大幅に増加しています。わんちゃんの主食用フードの月々の支出額は2020年の3,304円から2024年には4,183円へと26.6%増加、猫ちゃんも3,194円から4,203円へと31.6%増加しています(出典:一般社団法人ペットフード協会「全国犬猫飼育実態調査(2024年)」)。

高価格帯のプレミアムフードやスナックを中心とした市場拡大が続いており、「無添加」「国内製造」「ヒューマングレード素材」をキーワードとする同社の商品ラインナップは、この市場トレンドと合致しています。

業績推移

業績推移で注目すべきは、設立からわずか7年での黒字転換です。売上高は2021年4月期の1.8億円から2025年4月期の29.0億円へと4期間で約16倍に急拡大。特に2023年4月期から2025年4月期にかけては、年平均59%の成長を実現しています。

経常利益は2024年4月期まで赤字が続いていましたが、2025年4月期に0.9億円の黒字に転換。広告宣伝費を積極的に投下しながら定期会員の獲得を進め、損益分岐点を超えた格好です。さらに、第8期第3四半期(2026年1月期)では売上高33.3億円、経常利益4.1億円と大幅な増益を達成しており、収益力の向上が加速しています。

| 2021年04月期 | 2022年04月期 | 2023年04月期 | 2024年04月期 | 2025年04月期 | |

|---|---|---|---|---|---|

| 売上高(千円) | 177,683 | 440,957 | 1,154,469 | 1,791,774 | 2,901,938 |

| 経常利益(千円) | -48,742 | -288,097 | -281,442 | -42,922 | 89,601 |

| 純利益(千円) | -48,936 | -290,705 | -281,902 | -43,212 | 207,611 |

| EPS(円) | -63938.65円 | -293166.84円 | -258208.84円 | -18.90円 | 90.82円 |

| 総資産(千円) | 409,858 | 338,553 | 319,167 | 421,729 | 877,631 |

| 純資産(千円) | 368,893 | 243,188 | 198,285 | 155,072 | 362,684 |

| 自己資本比率 | 0.9% | 0.7% | 0.6% | 0.4% | 0.4% |

| 従業員数 | 9名 | 16名 | 17名 | 27名 | 41名 |

なお、2025年4月期のEPS(1株当たり当期純利益)は90.82円で、想定発行価格2,990円に基づくPERは約32.9倍となります。第8期3QのEPSは148.84円と大幅に改善しており、通期業績次第ではPERの実質的な水準はさらに低下する可能性があります。

株主構成

筆頭株主は株式会社前澤ファンドで、発行済株式の44.6%を保有しています。第2位株主は代表取締役の佐藤淳氏(36.2%)であり、この2者で全体の約80%を占めます。VCとしては前澤ファンドのみであり、複数のVCが株式を保有するケースに比べると売り圧力は限定的といえます。

ロックアップは主要株主に対し上場後180日間が設定されています。ただし、届出書によると一部株主には1.5倍条項(株価が公開価格の1.5倍以上で推移した場合に解除)が付されている点には留意が必要です。

成長戦略

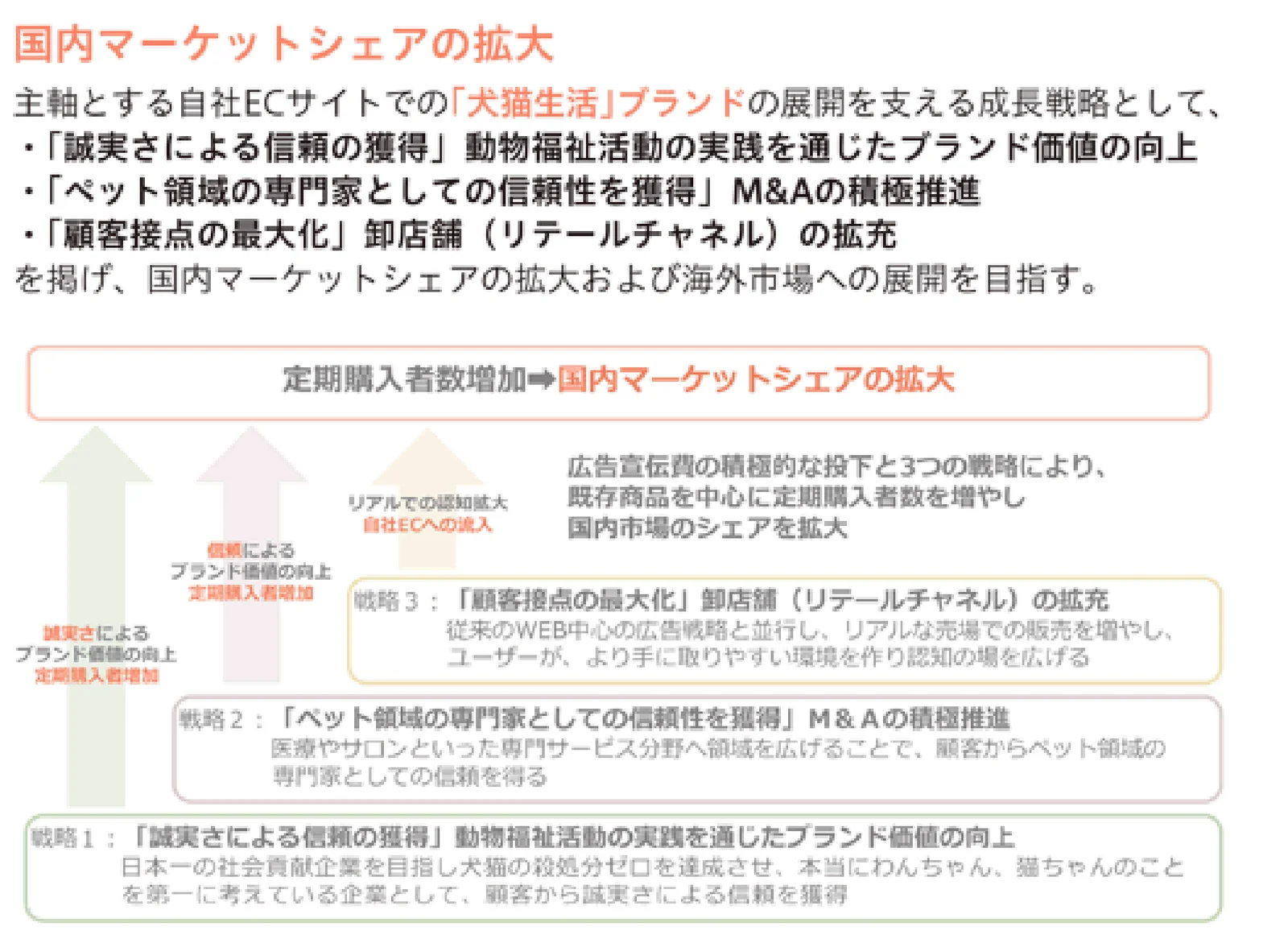

同社は国内ペットフード市場でのシェアがまだ1%未満であることから、既存商品の成長余地が極めて大きいと認識しています。広告宣伝費の積極投下と3つの戦略により、国内マーケットシェアの拡大および海外市場への展開を目指しています。

戦略1: 誠実さによる信頼の獲得——動物福祉活動を通じたブランド価値の向上

一般財団法人犬猫生活福祉財団を通じて、殺処分ゼロを目指す動物福祉活動を展開しています。事業活動から得られた利益の一部を動物福祉活動に充てる方針を明確にしており、一過性ではなく透明性と継続性のある支援体制を事業モデルに組み込んでいる点が特徴です。この動物愛護意識の高い顧客層との深い共感が、他ブランドへの乗り換えを防ぐ強固なロイヤルティにつながっています。

戦略2: ペット領域の専門家としての信頼性を獲得——M&Aの積極推進

「戦略2」としてM&Aを積極的に推進し、動物病院やトリミングサロンなどの専門サービス分野へ領域を拡充しています。地方の好立地病院をM&Aで取得し、都心部水準以上の好待遇を提示することで事業承継と優秀な獣医師の確保を同時に実現する人材戦略を展開しています。将来的には全国に拠点を展開し、数年単位で勤務地を異動する「ローテーション制度」の導入も視野に入れています。

戦略3: 顧客接点の最大化——卸店舗(リテールチャネル)の拡充

従来のWEB中心の広告戦略に加え、市場の過半数(約60%)を占めるリアルな売場での販売を強化しています。実店舗での商品体験を入口とし、最終的に自社ECの定期購入へ誘導する送客モデルを構築。オンラインとオフラインが相互補完する販売体制の確立を目指しています。

海外展開——台湾から米国へ

2025年5月より台湾でわんちゃん向け「手作りごはん」の販売を開始しました。台湾のペット市場は日本と極めて類似した傾向を示しており、プレミアムフードの需要が拡大中です。台湾でのシェアを拡大しつつ、世界最大のペットフード市場である米国での展開も視野に入れています。

調達資金の使途

今回の公募による差引手取概算額は約8.97億円を予定しており、第三者割当増資による手取概算額上限2.52億円を合わせた手取概算額合計上限11.48億円については、全額を広告宣伝費に充当する計画です(2027年4月期:550,000千円、2028年4月期:598,462千円)。サブスクリプション型モデルの特性を活かし、広告宣伝費への投下が中長期的な安定収益に直結するという考え方に基づいています。

IPOのオファリングの概要

本IPOの特徴と留意点

【ディールサイズ】 吸収金額は約18.2億円(OA含む約20.9億円)と、グロース市場のIPOとしては中型案件に位置づけられます。時価総額約78億円に対する吸収比率は適度な水準であり、極端な需給のひっ迫や過剰供給は想定しにくい規模感です。

【オファリング構成】 公募330,000株に対し、売出280,000株(OA91,500株)の構成です。公募比率は約54%で、成長資金の調達が主目的と見られます。売出株は前澤ファンド(250,000株)と佐藤淳氏(30,000株)からの換金であり、バランスの取れた構成です。

【株主構成とVC】 前澤ファンドが44.6%を保有する筆頭株主であり、実質的にはVC1社のみの構成です。ロックアップ180日が設定されていますが、1.5倍条項による早期解除の可能性がある点には注意が必要です。複数VCが乱立するケースと比較すると、売り圧力は相対的に限定的です。

【その他の特徴】 主幹事はSBI証券で、個人投資家へのリーチが広いことが特徴です。4月下旬の上場であり、年度初めの新規資金が入りやすいタイミングといえます。調達資金を全額広告宣伝費に充当する点は、成長投資に全振りする経営姿勢を示しています。

バリュエーション比較

想定発行価格2,990円でのPERは約32.9倍(2025年4月期ベース)、PSR(株価売上高倍率)は約2.7倍です。同社は2025年4月期に黒字転換したばかりの成長フェーズにあるため、PERだけでなくPSRや売上成長率を加味した評価が重要です。

| 企業名 | コード | 売上高 | 経常利益率 | PER | 売上成長率 |

|---|---|---|---|---|---|

| 犬猫生活 | 556A | 29.0億円 | 3.1% | 32.9倍 | +61.9% |

| 北の達人コーポレーション | 2930 | 118億円 | 約9% | 約28倍 | ▲19.4% |

| ペットゴー | 7140 | 約76億円 | 赤字 | — | ▲19.0% |

| I-ne | 4933 | 約520億円 | 約7% | 約9倍 | +15.5% |

比較対象の選定基準:D2C・EC主体のビジネスモデル、ペット関連または消費財ブランド、東証上場 ※ 競合企業データ:2026年3月時点(Yahoo!ファイナンス等)

PER32.9倍は、成熟したD2C企業であるI-ne(約9倍)や北の達人(約28倍)と比較するとやや割高に見えます。ただし、犬猫生活の売上成長率+61.9%はこれらの競合を大きく上回っており、PEGレシオ(PER÷利益成長率)で見れば成長プレミアムは正当化しうる水準です。また、第8期3QのEPS148.84円をベースにすれば実質PERは約20倍水準まで低下します。

一方、ペットフードD2C市場においてはペットゴーが赤字転落するなど、ナショナルブランドとの競争激化が見られます。犬猫生活が高い定期購入率を武器に持続的な成長を実現できるかが、バリュエーション評価の分かれ目となりそうです。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。黒字転換に加え3Qの大幅増益が好印象ですが、調達資金の全額広告投下という積極姿勢をどう評価するかがポイントです。

- +売上成長率+61.9%の高成長D2C企業

- +定期購入率95%超の強固なリピート基盤

- +第8期3Qで経常利益4.1億円と大幅増益

- +プレミアムペットフード市場の拡大トレンド

- +VC1社のみで売り圧力は相対的に限定的

- -経常利益率3.1%と収益性は発展途上

- -前澤ファンド44.6%保有、1.5倍条項あり

- -特定仕入先への依存リスク

この記事のまとめ

- 犬猫生活は「生活販売」「生活サービス」「エンターテイメント」の3領域でペット事業を展開し、自社EC売上約91%・定期購入率約95%の強固なストック型収益基盤を構築

- 売上高は4期で約16倍に急拡大し、2025年4月期に黒字転換。第8期3Qでは経常利益4.1億円と大幅増益を達成

- 成長戦略は動物福祉によるブランド信頼獲得、M&Aによる動物病院拡充、リテールチャネル拡充の3本柱に加え、台湾・米国への海外展開も始動

- 吸収金額約18億円の中型案件で、調達資金は全額広告宣伝費に充当する成長投資型。VC1社(前澤ファンド)のみの構成は需給面でプラス要因だが、1.5倍条項には要注意

- PER32.9倍は成長率を加味すれば妥当な水準。3Q実績ベースでは実質PER約20倍水準まで低下する可能性あり

出典

- 有価証券届出書(EDINET)

- 東京証券取引所 新規上場会社概要

- 各社IR資料、Yahoo!ファイナンス

- 富士経済「2025年ペット関連市場マーケティング総覧」

- 一般社団法人ペットフード協会「全国犬猫飼育実態調査(2024年)」

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応