バトンズ(554A)のIPO情報——M&Aプラットフォーム国内No.1の成長企業

バトンズは4月21日に東証グロース市場に上場。吸収金額5.0億円、想定時価総額30.5億円。M&Aマッチングプラットフォーム「BATONZ」を運営し、ユーザー数・成約件数で業界5年連続No.1。親会社の日本M&Aセンターが27.2%を保有。

2026年4月21日、東証グロース市場に新たなIPO銘柄が登場します。バトンズ——中小企業向けM&Aマッチングプラットフォーム「BATONZ」を運営し、ユーザー数・成約件数で業界5年連続No.1を誇る企業です。

想定価格660円、吸収金額5.0億円の小型案件で需給は比較的良好。一方、PER69.3倍という高バリュエーションと、親会社・日本M&Aセンターへの依存度が気になるポイントです。本記事では、投資判断に必要な情報を整理していきます。

企業概要

創業経緯と社長の経歴

バトンズの原点は、2013年に日本M&Aセンターの社内ベンチャーとして立ち上がったオンラインM&Aマッチングサービスです。当時、中小企業のM&Aは対面型の仲介が主流で、手数料の高さや情報の非対称性が課題でした。「インターネットを活用すれば、もっと手軽にM&Aができるはずだ」——その発想から、国内初のM&Aマッチングプラットフォームが誕生したといいます(MARR Online, 2021年7月)。

2018年4月にスピンオフして「アンドビズ」として独立し、翌年に現社名「バトンズ」へ変更。現在の代表取締役CEOは神瀬悠一氏で、日本M&Aセンター出身。2019年にバトンズに参画し、マーケティング戦略やプロダクト開発の責任者を経て、2021年に代表取締役CEOに就任しました(MARR Online, 2022年4月)。

「誰でも、何処でも、簡単に、自由に、M&Aが出来る社会を実現する」というビジョンのもと、全国の中小企業・個人事業主が気軽にM&Aにアクセスできる環境づくりを推進しています。

事業内容と特徴

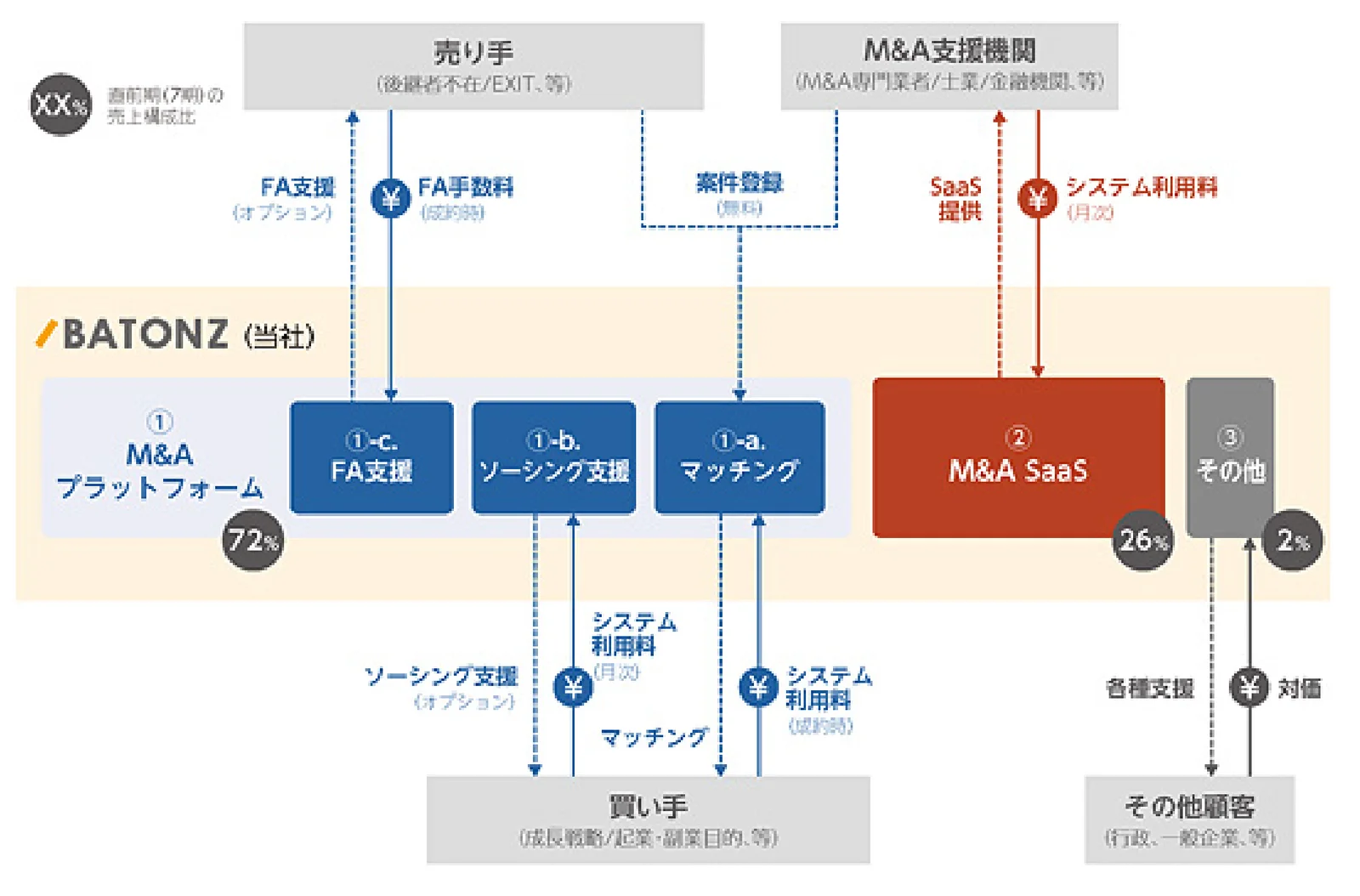

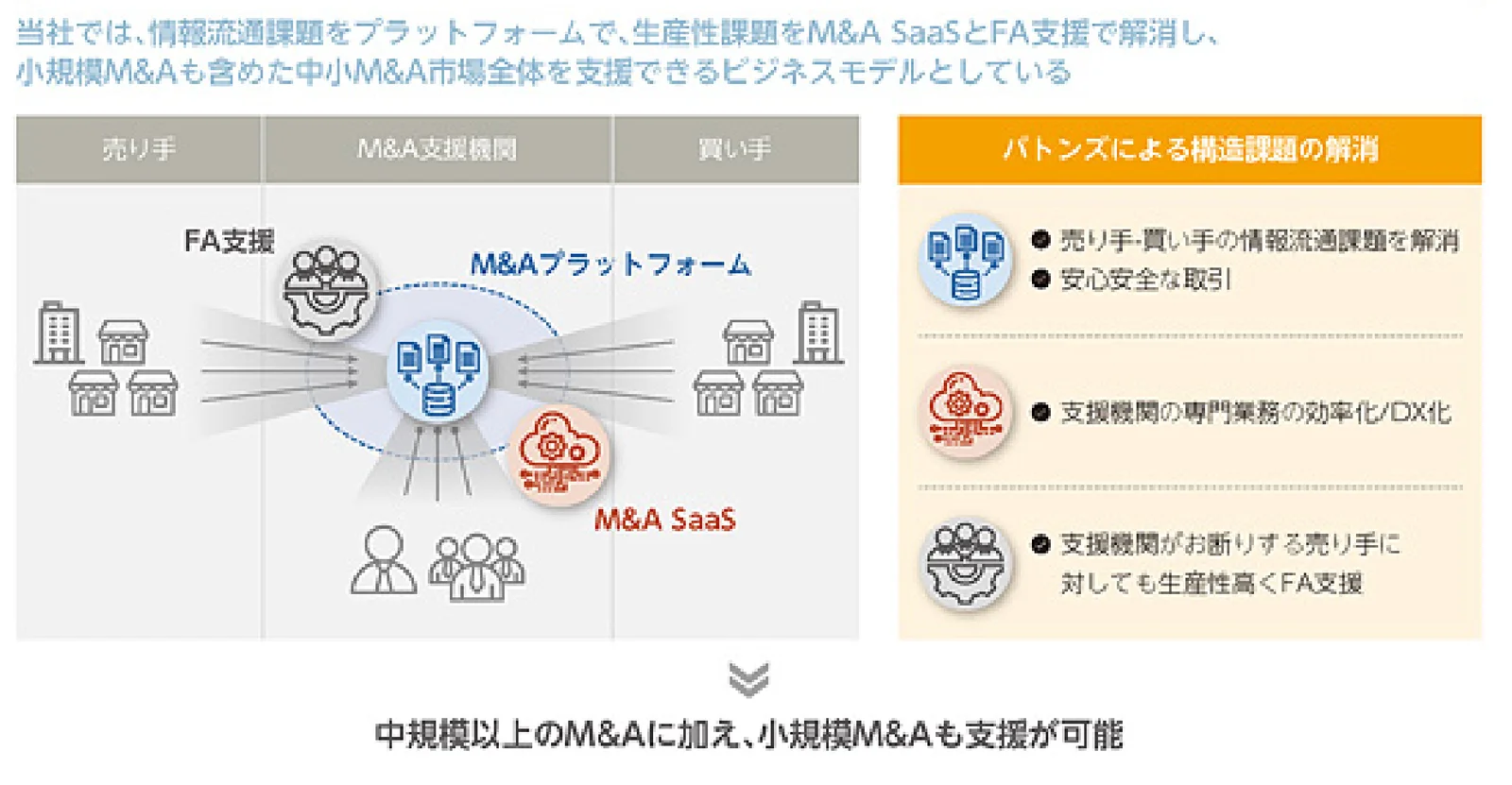

バトンズは、M&Aマッチングプラットフォーム「BATONZ」を中核とするM&Aテクノロジー事業を展開しています。事業は単一セグメントですが、収益源は大きく3つに分かれます。

第一に、売り手と買い手をマッチングするM&Aプラットフォーム。業種・規模を問わず全国の売り手・買い手・M&A支援機関が集まるオープンプラットフォームで、累計成約件数は4,200件超、累計ユーザー数は10万人超に達しています。第二に、M&A支援機関向けの業務支援SaaS。案件評価、顧客管理、契約書ひな型の提供など、M&Aプロセス全体をデジタル化するツールを提供し、アドバイザー業務の効率化を支援しています。第三に、売り手企業の発掘を代行するソーシング支援サービスです。

最大の特徴は、プラットフォームの規模と信頼性です。デロイト トーマツ ミック経済研究所の調査では、ユーザー数・案件数・成約件数いずれも5年連続No.1を獲得しているとのことです(PR TIMES, 2025年12月)。

収益構造

バトンズの売上構成は、M&A成約時の成功報酬を中心に、プラットフォーム利用料、SaaS月額課金、ソーシング支援の手数料で構成されています。M&Aテクノロジー事業の単一セグメントのため、セグメント別の開示はありません。

従業員数は128名(2023年3月末時点)、平均年齢34.2歳、平均年間給与は約630万円です。1人当たり売上高は約1,078万円で、テクノロジー企業としてはまだ成長途上の水準です。

市場環境

中小企業のM&A市場は、日本の構造的な課題を背景に拡大が続いています。経済産業省によれば、60歳以上の中小企業経営者は約245万人にのぼり、今後10年で約半数が引退年齢を迎えるとされています。事業承継が進まなければ、約650万人の雇用と約22兆円のGDPが失われる可能性があると試算されています。

日本経済新聞の報道によれば、事業承継M&Aの潜在需要は13兆円超にのぼり、2035年まで増加が続く見通しです。政府も「中小M&A推進計画」を策定し、年間6万件・10年で60万件の第三者承継実現を目標に掲げています。

こうした追い風の中、バトンズはオンラインプラットフォームという参入障壁——ネットワーク効果(売り手が増えれば買い手が集まり、さらに売り手が増える好循環)——を武器に、中小・超小規模M&A市場でのポジションを確立しています。大手M&A仲介会社がカバーしにくい年商1億円未満の案件にも対応できる点が、差別化のポイントです。

業績推移

業績推移で注目すべきは、売上高の力強い成長です。2021年3月期の3.2億円から2025年3月期には13.8億円へと、4年間で約4.3倍に拡大しました。年平均成長率(CAGR)は約44%に達します。

一方、利益面はやや不安定です。2023年3月期にはプラットフォーム機能の大幅拡充や人員増強のための先行投資により経常赤字(▲5,742万円)に転落しましたが、翌2024年3月期には黒字に回復しています。2025年3月期の経常利益は5,774万円(経常利益率4.2%)で、投資フェーズが続いていることがうかがえます。

| 2021年03月期 | 2022年03月期 | 2023年03月期 | 2024年03月期 | 2025年03月期 | |

|---|---|---|---|---|---|

| 売上高(千円) | 323,616 | 507,775 | 716,000 | 1,154,598 | 1,379,603 |

| 経常利益(千円) | 37,221 | 45,580 | -57,423 | 101,686 | 57,738 |

| 純利益(千円) | 30,350 | 79,841 | -57,001 | 72,913 | 41,053 |

| EPS(円) | 703.82円 | 1851.48円 | -1321.84円 | 16.91円 | 9.52円 |

| 総資産(千円) | 378,313 | 494,282 | 491,958 | 604,965 | 688,487 |

| 純資産(千円) | 306,990 | 386,832 | 330,310 | 403,224 | 443,797 |

| 自己資本比率 | 0.8% | 0.8% | 0.7% | 0.7% | 0.6% |

| 従業員数 | 21名 | 33名 | 59名 | 78名 | 100名 |

なお、申請期・翌期の業績予想は現時点で非開示となっています。中間期の動向を含め、今後の開示に注目が必要です。

株主構成

筆頭株主は日本M&Aセンターホールディングス(27.16%)で、親会社として経営に関与しています。第2位は代表取締役CEOの神瀬悠一氏(21.34%)、第3位は取締役の宮竹秀太郎氏(14.55%)です。経営陣の持株比率が高く、オーナーシップの強い構成といえます。

VC(ベンチャーキャピタル)が3社株主に名を連ねている点は留意が必要です。XTech2号(7.08%)、アニマルスピリッツ1号(6.84%)、DIMENSION2号(6.11%)が保有しており、合計約20%のVC比率です。ただし、全株主に180日間のロックアップが設定されており、上場直後の売り圧力は抑制されています。

成長戦略

バトンズは成長戦略として「プラットフォームの機能拡張」「AI活用によるマッチング精度向上」「M&A支援エコシステムの拡大」の三本柱を掲げています。

プラットフォームの機能拡張——安全性と利便性の両立

バトンズは2023年10月に「M&A取引安心パック」を導入し、売買代金をバトンズが一時預かりするエスクロー取引を日本のM&Aプラットフォームで初めて実現したとのことです(日本経済新聞, 2023年10月)。取引の安全性を高めることで、M&A未経験の売り手・買い手の参入障壁を下げる狙いがあります。

IPOによる調達資金のうち、約3.5億円をソフトウェア投資に充当し、プラットフォームの機能拡張と新規機能開発を加速する計画です。

AI活用——マッチング精度と業務効率の革新

バトンズはAI技術の活用に積極的で、M&A案件情報を自動登録する新機能の提供を開始しており、登録時間を最大73%削減したとされています。今後はAIを活用したマッチング精度の向上、案件評価の自動化など、M&Aプロセス全体のDX化を推進する方針です。

M&A支援エコシステムの拡大——パートナーネットワークの強化

バトンズは全国の会計事務所、金融機関、自治体とのパートナーネットワークを構築しています。2024年10月には会計ソフト大手の弥生と事業承継支援で提携し、1万2,000以上の会員ネットワークとの連携を開始したとのことです(日本経済新聞, 2024年10月)。

こうしたパートナーを通じて売り手企業を発掘するモデルは、自社の営業コストを抑えつつ案件数を拡大できる点で、スケーラビリティの高い戦略といえます。

調達資金の使途

IPOによる調達予定額は約7億円で、使途はソフトウェア投資(約3.5億円)、広告宣伝費(約2.2億円)、人材投資(約1.3億円)の3本柱です。プラットフォームの機能強化と認知度向上に資金を集中させる方針で、成長戦略との整合性は取れています。

IPOのオファリングの概要

本IPOの特徴と留意点

【ディールサイズ】 吸収金額は約5.0億円と小型案件に分類されます。グロース市場のIPOとしては標準的なサイズで、需給面では比較的良好な環境が期待できます。

【オファリング構成】 公募310,000株に対し売出352,500株で、売出比率がやや高めです。ただし、公募による新株発行で約2.0億円の成長資金を調達する構成であり、成長投資の姿勢は明確です。オーバーアロットメント99,300株を含むオファリングレシオは約16.5%です。

【株主構成・ロックアップ】 全主要株主に180日間のロックアップが設定されており、上場後半年間は大量売却のリスクが限定的です。VC3社(合計約20%)の存在は中長期的な売り圧力として意識されますが、ロックアップ期間中は影響しません。

【親会社との関係】 日本M&Aセンターホールディングスが27.16%を保有する親子上場となります。親会社との取引関係やガバナンスの独立性は、投資判断の際に確認すべきポイントです。

バリュエーション比較

想定価格660円でのPERは69.3倍(2025年3月期EPS 9.52円ベース)、PBRは6.41倍です。

| 企業名 | コード | 売上高 | 経常利益率 | PER | 売上成長率 |

|---|---|---|---|---|---|

| バトンズ | 554A | 13.8億円 | 4.2% | 69.3倍 | 19.5% |

| ストライク | 6196 | 203億円 | 31.2% | 13.5倍 | 12.0% |

| M&A総研HD | 9552 | 166億円 | 29.9% | 9.6倍 | 0.3% |

| 名南M&A | 7076 | 14.9億円 | 約14% | 19.4倍 | 38.8%予 |

比較対象の選定基準:M&A仲介・プラットフォーム事業、東証上場 ※ 競合企業データ:2026年3月17日時点(Yahoo!ファイナンス、IRBANK等)

PER69.3倍は同業他社と比較して著しく割高な水準です。ストライク(13.5倍)やM&A総研HD(9.6倍)と比べると5〜7倍の開きがあります。これは、バトンズの経常利益率が4.2%と低く、利益規模が小さいことが主因です。

ただし、売上高CAGR約44%の高成長率、M&Aプラットフォーム市場での圧倒的なシェア、そしてプラットフォーム型ビジネスの将来的なスケーラビリティを勘案すると、成長プレミアムとして一定の正当化は可能です。投資フェーズが終了し利益率が改善すれば、PERは大幅に低下する余地があります。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。需給面は小型案件で良好ですが、高PERと利益率の低さが重しとなりそうです。

- +吸収金額5.0億円の小型案件で需給良好

- +M&Aプラットフォーム5年連続シェアNo.1

- +売上高CAGR約44%の高成長

- +事業承継M&A市場13兆円超の追い風

- +全株主180日ロックアップで売り圧力限定的

- -PER69.3倍で同業比著しく割高

- -経常利益率4.2%と収益性は発展途上

- -VC3社合計約20%保有(ロックアップ後の売り圧力)

- -日本M&Aセンターとの親子上場

この記事のまとめ

- バトンズはM&Aマッチングプラットフォーム「BATONZ」を運営し、ユーザー数・成約件数で業界5年連続No.1を誇る

- 売上高は4年間で約4.3倍に成長(CAGR約44%)、ただし経常利益率は4.2%と投資フェーズが継続中

- 成長戦略はプラットフォーム機能拡張、AI活用、パートナーネットワーク拡大の三本柱で、調達資金約7億円を集中投下

- 吸収金額5.0億円の小型案件、全株主180日ロックアップで需給は比較的良好

- PER69.3倍は同業比で割高だが、高成長率とプラットフォーム型ビジネスの将来性をどう評価するかがポイント

出典

- 有価証券届出書(EDINET)

- 東京証券取引所 新規上場会社概要

- 各社IR資料、Yahoo!ファイナンス、IRBANK

- 日本経済新聞「事業承継M&A、潜在需要13兆円超」

- デロイト トーマツ ミック経済研究所「国内ビジネスマッチングプラットフォーム市場の現状と展望」

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応