ヒトトヒトホールディングス(549A)のIPO情報——スタジアム運営の人財サービス企業

ヒトトヒトホールディングスは4月7日に東証スタンダード市場に上場。吸収金額19.3億円、想定時価総額67.2億円。プロスポーツのスタジアム運営・警備やビルマネジメントを手がける人財サービス企業。三井不動産との業務提携やAI活用が注目。

2026年4月7日、東証スタンダード市場にヒトトヒトホールディングスが上場します。神宮球場や横浜スタジアムなど全国の主要スタジアムで警備・運営管理を手がけ、約1万人の登録スタッフを擁する人財サービス企業です。

想定発行価格480円、想定時価総額67.2億円。三井不動産との業務提携やAIを活用したリスク予測システムの開発など成長材料が揃う一方、筆頭株主のVCファンドが80.98%を保有する点は需給面で注視が必要です。本記事では、投資判断に必要な情報を整理していきます。

企業概要

創業経緯と社長の経歴

ヒトトヒトホールディングスの前身となる事業は1974年に明治神宮野球場の運営管理からスタートしました。以来50年にわたり、スタジアムの警備・清掃を中心とした人財サービスを展開してきました。2019年に持株会社体制へ移行し、現在のヒトトヒトホールディングスが設立されています。

代表取締役社長兼グループCEOを務める松本哲裕氏について、日経ビジネスの記事では、星稜高校出身で甲子園では松井秀喜氏と対戦した経歴を持つ異色の経営者として紹介されています。同記事によると、1998年にアルバイトとして同社に入社し、外資系企業への転職を経て、2011年に創業者が亡くなったタイミングで復帰し、経営を引き継いだとのことです(日経ビジネス, 2025年2月)。

2019年には日本成長投資アライアンス(JGIA)と資本提携を実施し、上場準備とともにグループの事業拡大を加速。M&Aキャピタルパートナーズの成約事例によると、人材派遣事業のアプメスを株式譲渡により取得し、事業ポートフォリオの拡充を図ったとされています(M&Aキャピタルパートナーズ, 2022年3月)。

事業内容と特徴

同社は「人財サービス事業」を中心に、3つの事業セグメントを展開しています。

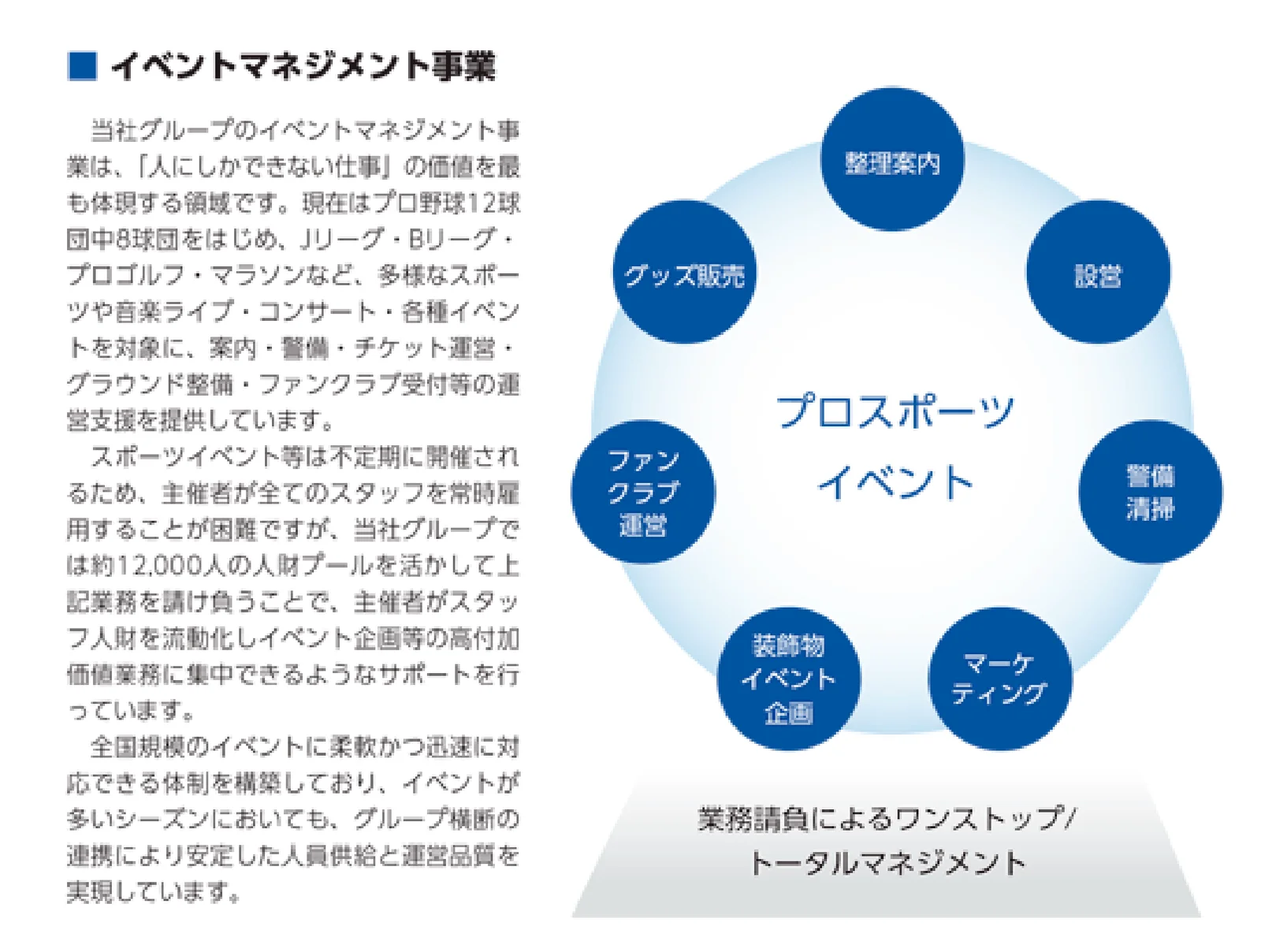

第一の柱であるイベントマネジメント事業は、プロスポーツのスタジアム運営に特化しています。神宮球場、横浜スタジアム、楽天モバイルパーク宮城など全国の主要球場で、試合開催時の運営管理・警備・清掃を一括で請け負っています。観客数に応じた柔軟な人員配置により、リピート受注を獲得しているのが強みです。

第二の柱であるビルマネジメント事業では、商業施設やオフィスビルの警備・清掃・設備保守を提供しています。特に三井不動産グループの「ららぽーと」などの大型商業施設での業務受託が多く、安定した収益基盤を形成しています。同社の発表によると、2025年3月に三井不動産と正式に業務提携協定を締結し、関係をさらに深化させているとのことです(PR TIMES, 2025年4月)。

第三の柱である人財サポート事業は、企業への人材派遣やセールスプロモーション業務を中心に展開しています。通信キャリアの販売店舗運営を全国で手がけるほか、短期のプロモーション活動にも対応できる人財プールを保有しています。

収益構造

2025年3月期の連結売上収益は168.0億円で、3つのセグメントがバランスよく収益を支えています。イベントマネジメント事業がプロスポーツチームからの受注拡大で成長を牽引し、ビルマネジメント事業は大型商業施設業務の通期寄与で安定収益を確保しています。

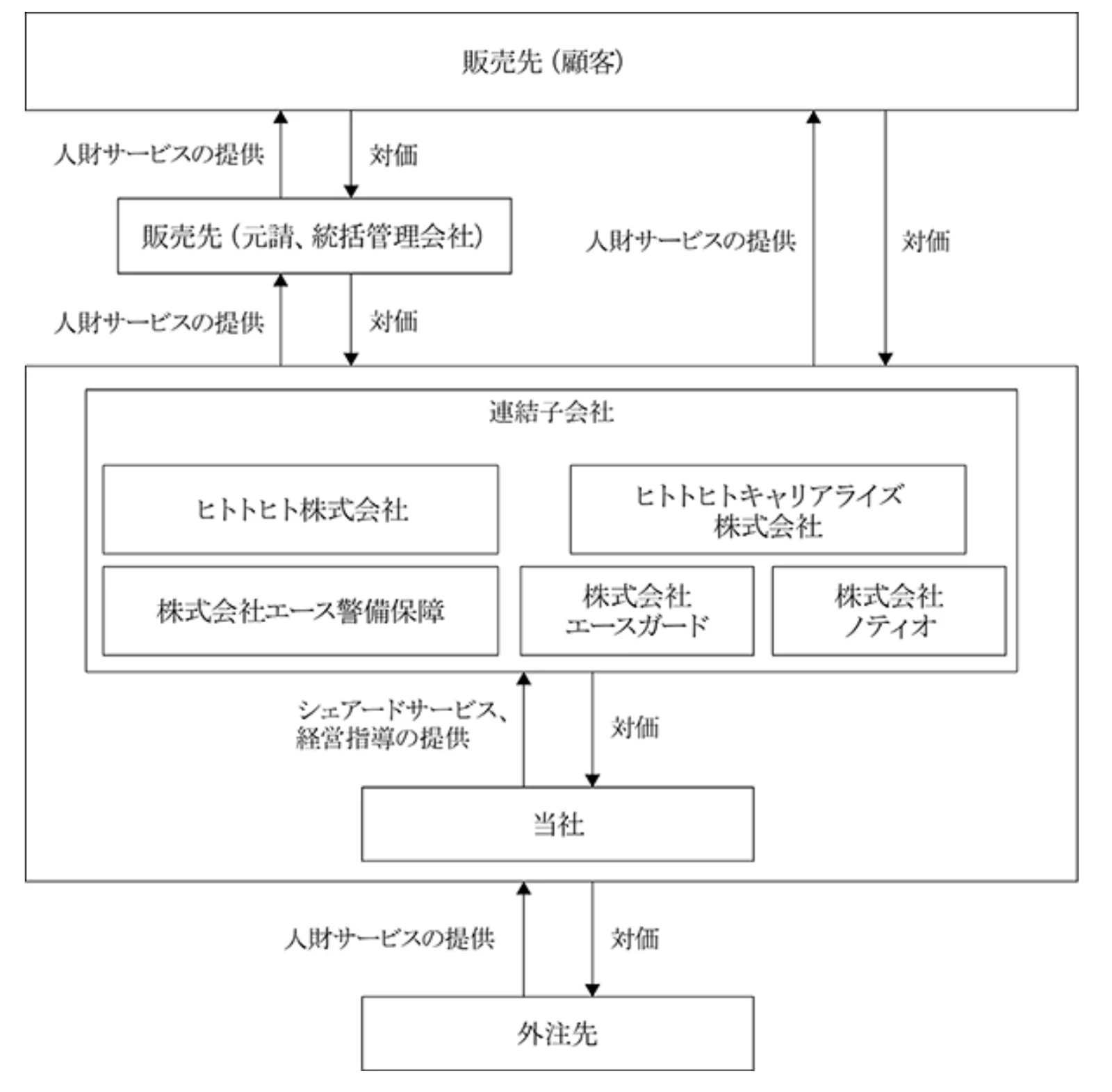

従業員数は正社員375名に加え、平均1,761名の臨時従業員(アルバイト含む)を活用しており、登録スタッフは約1万人に上ります。イベントの繁閑に応じた柔軟な人員配置により、固定費を抑制しながらスケーラブルな事業運営を実現しています。

市場環境

同社が属する警備業界の市場規模は約3.5兆円(2024年時点)で、堅調に拡大を続けています。一方、ビル管理市場は2024年度で5兆1,615億円(前年度比6.9%増)と推計されており、価格改定の浸透が市場拡大を後押ししています。

警備業界はセコムやALSOKの大手2社による寡占化が進む一方、中小事業者は人手不足とコスト上昇に苦しんでいます。こうした環境下で、スタジアム運営というニッチ領域に特化し、約1万人の登録スタッフを保有する同社の人材供給力は競争優位性として機能しています。

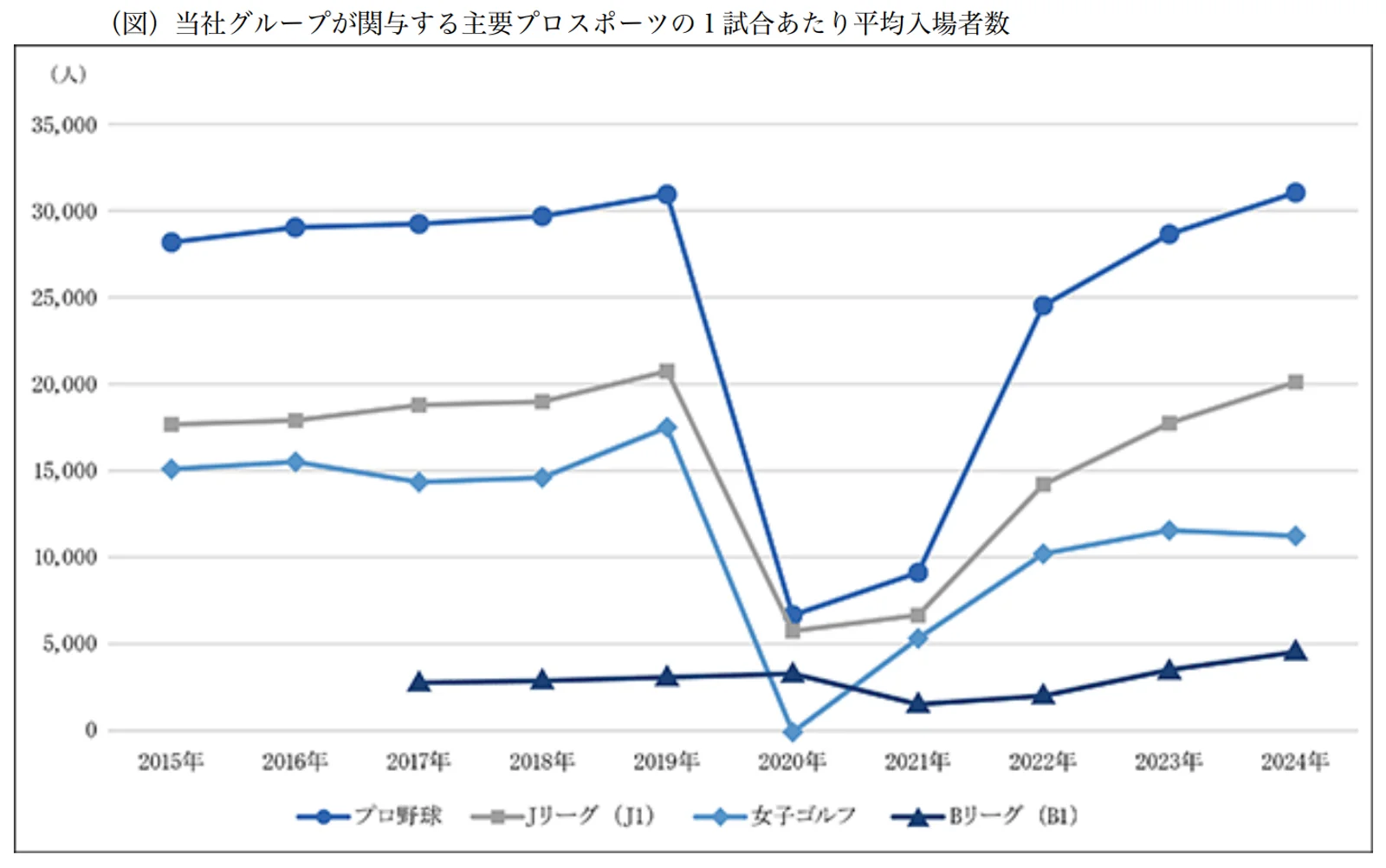

加えて、プロスポーツの観客動員数はコロナ禍からの回復基調にあり、スタジアム関連ビジネスの需要は中期的にも拡大が見込まれます。同社はこの追い風を受け、スタジアムで培ったノウハウを商業施設や新規領域へ横展開する戦略を推進しています。

業績推移

業績推移で注目すべきは、利益面の急回復です。2025年3月期の連結売上収益は168.0億円(前期比7.7%増)と堅調に成長し、税引前利益は5.08億円(前期比446.2%増)と大幅に改善しました。親会社帰属当期純利益も3.42億円(前期比1,700%超)と急伸しています。

2026年3月期の中間連結会計期間(2025年4月〜9月)では、売上収益110.5億円(前年同期比22.8%増)、営業利益11.1億円(同41.6%増)と、さらに成長が加速しています。

| 2024年03月期 | 2025年03月期 | |

|---|---|---|

| 売上高(千円) | 15,606,000 | 16,803,000 |

| 経常利益(千円) | 93,000 | 508,000 |

| 純利益(千円) | 19,000 | 342,000 |

| EPS(円) | 1.37円 | 24.43円 |

| 総資産(千円) | 11,712,000 | 11,180,000 |

| 純資産(千円) | - | - |

| 自己資本比率 | 134.3% | 158.8% |

| 従業員数 | 393名 | 375名 |

なお、同社はIFRS(国際財務報告基準)を採用しているため、日本基準の「経常利益」は開示されていません。上記の利益は「税引前利益」を参照しています。利益改善の主因は、イベントマネジメント事業の受注拡大に加え、販管費の抑制やのれん減損損失の解消が寄与しています。

株主構成

筆頭株主はJ-GIA1号投資事業有限責任組合で、発行済株式の80.98%を保有しています。JGIAは日本成長投資アライアンスが運営するバイアウトファンドで、2019年の資本提携以来、同社の上場準備を支援してきました。VCファンドが大半を保有するため、ロックアップ解除後の売り圧力には注意が必要です。

松本哲裕CEO個人の持株比率は2.39%と限定的ですが、CEOが過半数を保有する株式会社トリプルトレジャーズが7.18%を保有しています。三井不動産(3.0%)や東洋テック(1.0%)、カルチュア・コンビニエンス・クラブ(1.0%)など事業パートナーが株主に名を連ねており、全株主に90日〜180日のロックアップが設定されています。

成長戦略

同社は成長戦略として「三井不動産との提携深化」「AI・テクノロジー活用」「スポーツ施設の自社展開」の三本柱を掲げています。

三井不動産との業務提携——商業施設・アリーナへの展開

同社のプレスリリースによると、2025年3月に三井不動産と業務提携協定を締結し、連携を強化しているとのことです。1万人超の登録スタッフを活かし、三井不動産が運営する商業施設やアリーナでの警備・清掃業務を拡大していく方針が示されています(PR TIMES, 2025年4月)。

同リリースでは、スタジアム運営で培ったノウハウを商業施設内の催事運営やグッズ販売の臨時店舗にも横展開する計画が紹介されており、テナントへの人材供給や店舗運営代行についても今後協議を進めていくとしています。三井不動産が既に同社株式の3.0%を保有していることからも、両社の関係の深さがうかがえます。

AI活用——トラブルリスク予測システム「HaiTO」

同社の発表によると、エクサウィザーズと共同でAI搭載のトラブルリスク予測システム「HaiTO」を開発したとのことです。過去のトラブルデータを学習した3つのAIモデル(商業施設向け・各種施設向け・プロスポーツ向け)を搭載しており、施設の特性やイベント条件を入力するとリスク予測を生成する仕組みだと説明されています(PR TIMES, 2025年2月)。

日経ビジネスの記事の中で松本CEOは、AIを「人の仕事を代替するもの」ではなく「社員やアルバイトの能力を向上させるための道具」と語っており、現場スタッフへの共有やクライアントへの改善提案に活用していく考えを示しています(日経ビジネス, 2025年2月)。

自社スポーツ施設の展開——「ヒトスタ!」の全国展開

同社のプレスリリースによると、2024年11月に埼玉県川越市に初の屋内型多目的運動施設「ヒトスタ!川越」を開業したとのことです。野球、サッカー、バドミントンなど多様なスポーツに対応した施設で、全国47都道府県への展開を目指しているとされています(PR TIMES, 2024年11月)。

スタジアム運営で蓄積した施設管理ノウハウを活かした新規事業であり、スポーツ施設の運営受託にとどまらず、自社施設による収益多角化を目指す動きとして注目されます。

調達資金の使途

本IPOは公募なし(全額売出)のため、会社への新規資金の調達はありません。売出株3,500,000株は既存株主からの放出であり、筆頭株主であるJ-GIA1号のエグジットが主な目的と考えられます。

IPOのオファリングの概要

本IPOの特徴と留意点

【ディールサイズ】吸収金額は想定価格ベースで約19.3億円(OA含む)、想定時価総額67.2億円のスタンダード市場案件です。中型案件に分類され、機関投資家と個人投資家の双方から注目される規模です。

【オファリング構成】本IPOは公募株がゼロで、全量が売出(3,500,000株)とオーバーアロットメント(525,000株)です。会社への資金流入がないため、成長投資のための調達ではなく、既存株主のエグジットが主目的である点は投資判断において留意すべきポイントです。

【株主構成と需給】筆頭株主のJ-GIA1号(VCファンド)が80.98%を保有しており、今回の売出を経ても依然として大量の株式を保有し続ける見込みです。全株主にロックアップ(90日〜180日)が設定されていますが、ロックアップ解除後のセカンダリー売り圧力には注意が必要です。

【その他の特徴】三井不動産、東洋テック、CCCなど事業パートナーが株主に入っていることは、事業基盤の安定性を示す材料です。また、約1万人の登録スタッフという人的リソースは、労働集約型ビジネスにおける重要な参入障壁となっています。

バリュエーション比較

想定発行価格480円に対して、2025年3月期の連結EPS 24.43円を基にしたPERは約19.6倍です。以下、類似業種の上場企業と比較します。

| 企業名 | コード | 売上高 | 経常利益率 | PER | 売上成長率 |

|---|---|---|---|---|---|

| ヒトトヒトHD | 549A | 168億円 | 3.0%(税引前利益率) | 19.6倍 | +7.7% |

| 共栄セキュリティーサービス | 7058 | 94億円 | 約5.0% | 10.6倍 | +16.7% |

| ハリマビステム | 9780 | 280億円 | 4.4% | 8.3倍 | +5.3% |

| 東洋テック | 9686 | 349億円 | 3.0% | 22.1倍 | +11.8% |

比較対象の選定基準:施設警備・ビル管理を主力とする上場企業、売上高100億〜400億円規模、東証上場 ※ 競合企業データ:2026年3月時点(Yahoo!ファイナンス等)

PER 19.6倍は、施設警備・ビル管理業界の中では東洋テック(22.1倍)に次ぐ水準で、共栄セキュリティーサービス(10.6倍)やハリマビステム(8.3倍)と比較するとやや割高です。ただし、東洋テックは大阪・関西万博関連の特需が織り込まれている点に留意が必要です。

一方、同社にはスタジアム運営というニッチ領域での競争優位性、三井不動産との業務提携、AI活用によるDX推進など、成長ストーリーが明確です。中間期の営業利益11.1億円(前年同期比41.6%増)の成長ペースが通期でも維持されるならば、現在のPER水準は成長性を加味すれば妥当な範囲と考えられます。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。スタジアム運営という独自のポジションと三井不動産との提携は評価できますが、VC保有比率の高さとオール売出の構成が需給面の不安材料です。

- +スタジアム運営のニッチトップ企業

- +三井不動産との業務提携で成長余地

- +中間期営業利益41.6%増の高成長

- +全株主にロックアップ設定(90〜180日)

- +AI活用(HaiTO)によるDX推進

- -VCが80.98%保有、解除後の売り圧力懸念

- -公募ゼロ・全量売出でエグジット目的

- -税引前利益率3.0%と収益性は発展途上

この記事のまとめ

- ヒトトヒトHDは、プロスポーツのスタジアム運営・警備を起点に、ビルマネジメント・人材派遣を展開する人財サービス企業

- 連結売上収益168.0億円(+7.7%)、中間期は営業利益41.6%増と成長が加速中

- 三井不動産との業務提携、AI活用(HaiTO)、自社スポーツ施設展開の三本柱で成長を目指す

- 公募なし・全量売出の構成で、VCファンド(80.98%保有)のエグジットが主目的

- PER 19.6倍は業界内でやや高めだが、成長性を加味すれば妥当な範囲

出典

- 有価証券届出書(EDINET)

- 東京証券取引所 新規上場会社概要

- 各社IR資料、Yahoo!ファイナンス

- 日経ビジネス「イベントの運営管理ヒトトヒト、AIでアルバイト教育」(2025年2月)

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応