ソフトテックス(550A)のIPO情報——名古屋発・独立系SIerが2市場同時上場

ソフトテックスは4月9日にスタンダード市場・名証メイン市場に同時上場。吸収金額約3.4億円、時価総額約17.4億円。モダナイゼーションと医療ITの二本柱で安定成長する独立系SIer。想定PER約7.3倍と同業他社比で割安。

ソフトテックス(550A)は、愛知県名古屋市に本社を置く独立系のシステム開発会社です。1984年の設立以来、ソフトウェア開発サービスと医療ITサービスを二本柱に、公共機関から民間企業まで幅広い顧客基盤を築いてきました。2026年4月9日にスタンダード市場および名古屋証券取引所メイン市場へ同時上場を予定しています。

想定発行価格1,990円に基づく時価総額は約17.4億円、想定PERは約7.3倍と、同業他社と比較して割安な水準です。公募増資はなく売出のみの構成で、吸収金額は約3.4億円と小型案件となります。VCの保有はなく、全株主に180日のロックアップがかかっている点も注目です。本記事では、投資判断に必要な情報を整理していきます。

企業概要

創業経緯と社長の経歴

ソフトテックスは1982年に名古屋市千種区で創業し、1984年2月に法人として設立されました。代表取締役社長の石黒佳彦氏が率いる同社は、約40年にわたりシステム開発事業を展開してきました。2007年4月にはソフテックインターナショナル、システムプラネット、マクロコスモの3社と経営統合を実施し、現在の株式会社ソフトテックスが誕生しています。

独立系SIerとして特定のメーカーやベンダーに依存しない経営を貫き、顧客ニーズに応じた柔軟なシステム提案を強みとしています。名古屋を拠点に東京・札幌・沖縄にもサービス拠点を展開し、全国規模でのサービス提供体制を構築しています。

事業内容と特徴

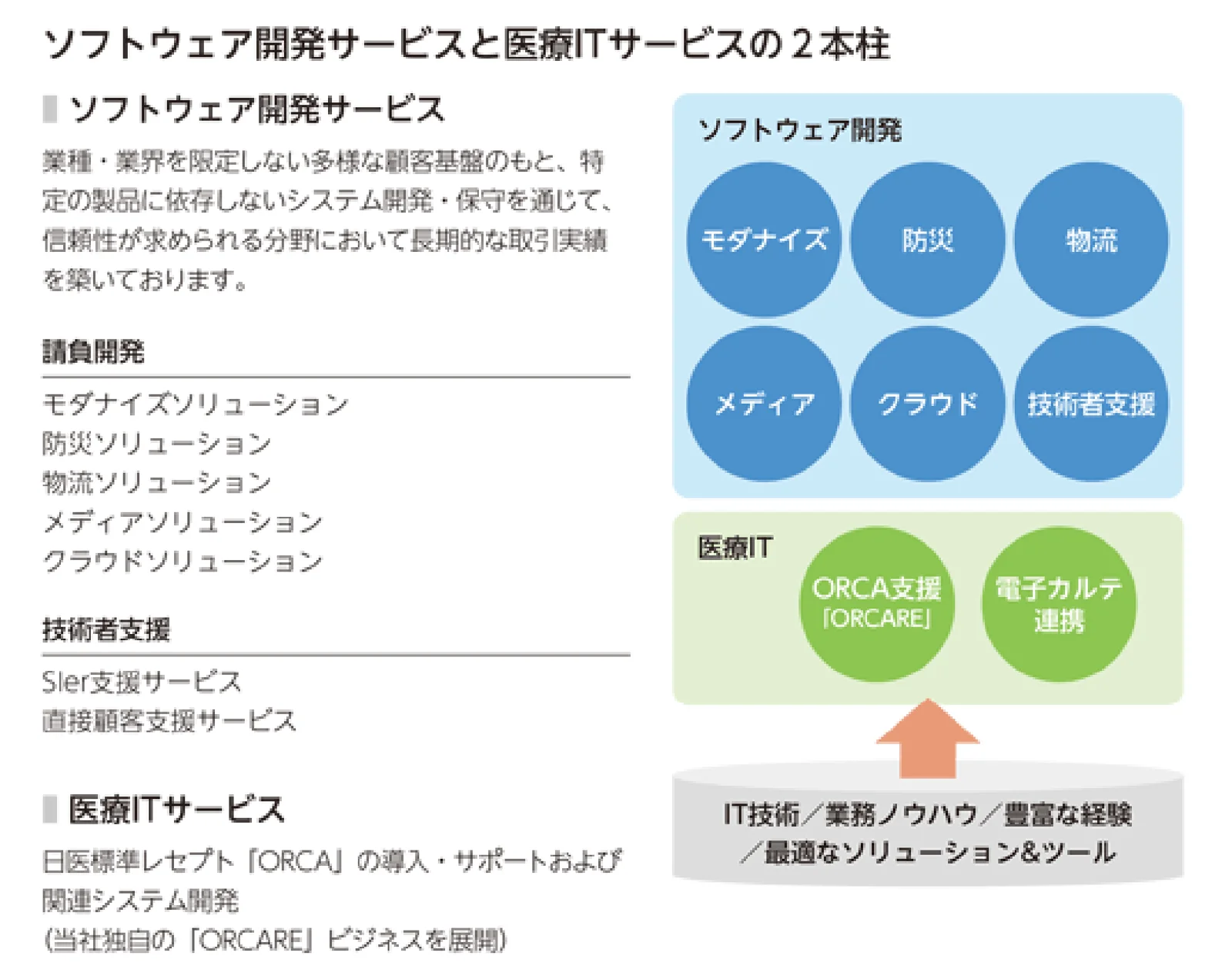

同社の事業は大きくソフトウェア開発サービスと医療ITサービスの2つのセグメントで構成されています。

ソフトウェア開発サービスでは、顧客のニーズに応じたシステムの提案・開発・運用・保守を一貫して提供しています。特にレガシーシステムのモダナイゼーション(最新技術への移行)に強みを持ち、レガシーマイグレーションの実績は70社以上、防災関連システムは年間約200件の実績があるといいます(愛知県情報サービス産業協会)。公共団体から民間企業まで多様な顧客基盤を持ち、特定の業界に依存しないビジネスモデルを構築しています。

医療ITサービスでは、日医標準レセプトソフト「ORCA」の導入支援を中心に事業を展開しています。同社は1,200施設以上のサポート実績を持ち、ORCA新規導入数で全国2位を5年連続で達成しているとのことです(ORCA Project, 2022年2月)。電子カルテとの連携にも豊富な経験を有しています。

また、同社は健康経営優良法人に3年連続(2023・2024・2025年、大規模法人部門)で認定されているといいます(あいち健康経営ネット)。従業員311名を擁し、人材を大切にする経営姿勢がうかがえます。

収益構造

売上構成はソフトウェア開発サービスが約73%(2025年3月期: 約26億円)、医療ITサービスが約27%(同期: 約9億円)となっています。ソフトウェア開発サービスが成長のドライバーであり、2025年3月期は前年同期比7.0%増と堅調に拡大しました。医療ITサービスも同1.9%増と安定的に推移しています。

従業員数は311名(2025年3月期)で、1人当たり売上高は約1,146万円です。システム開発の提案から運用・保守まで一貫して手がけるビジネスモデルにより、顧客との長期的な関係を構築し、安定した収益基盤を確保しています。

市場環境

同社が注力するレガシーマイグレーション・モダナイゼーション市場は、2024年度は前年比126.8%の約1兆3,943億円に達し、2025年度は約1兆5,737億円が見込まれる成長市場であるとのことです(デロイト トーマツ ミック経済研究所)。経済産業省が提唱した「2025年の崖」問題を背景に、企業のDX推進に向けたソフトウェア投資の増加が追い風となっています。

医療IT分野においても、オンライン資格確認の義務化や電子処方箋の普及など、医療機関のIT化需要は拡大基調にあります。同社はORCA導入支援で全国2位の実績を持ち、この成長市場において確固たるポジションを築いています。

独立系SIerとして特定メーカーに依存しない点は、顧客の選択肢を広げると同時に、技術トレンドの変化に柔軟に対応できる強みとなっています。

業績推移

2025年3月期(N1期)の売上高は35.65億円(前年比5.6%増)、経常利益は2.88億円(経常利益率8.1%)と、増収基調を維持しています。2023年3月期から2025年3月期にかけて売上高は約16%増加し、経常利益は約2倍に拡大しました。

| 2021年03月期 | 2022年03月期 | 2023年03月期 | 2024年03月期 | 2025年03月期 | |

|---|---|---|---|---|---|

| 売上高(千円) | 2,899,979 | 3,046,970 | 3,087,792 | 3,375,501 | 3,565,000 |

| 経常利益(千円) | 188,127 | 184,842 | 143,483 | 288,449 | 288,894 |

| 純利益(千円) | 124,338 | 119,137 | 97,824 | 190,721 | 210,985 |

| EPS(円) | 16536.62円 | 16165.64円 | 13148.80円 | 250.65円 | 274.04円 |

| 総資産(千円) | 1,548,817 | 1,541,196 | 1,551,155 | 1,798,163 | 1,933,503 |

| 純資産(千円) | 703,649 | 785,424 | 869,049 | 1,050,790 | 1,220,201 |

| 自己資本比率 | 0.5% | 0.5% | 0.6% | 0.6% | 0.6% |

| 従業員数 | 287名 | 294名 | 301名 | 300名 | 311名 |

経常利益率は2023年3月期の4.6%から2024年3月期に8.5%へ大幅に改善し、2025年3月期も8.1%と高水準を維持しています。利益率の改善は、モダナイゼーション案件など付加価値の高いサービスの比率が高まったことが寄与しているとみられます。なお、申請期および翌期の業績予想は開示されていません。

株主構成

株主構成は、ソフトテックス従業員持株会が筆頭株主(9.22%)であり、石黒佳彦社長(8.99%)、太田晃二副社長(8.80%)と経営陣が続きます。名古屋中小企業投資育成(7.44%)やミロク情報サービス(6.58%)、キムラユニティー(6.20%)など事業パートナーも安定株主として名を連ねています。

VCの保有はなく、全株主に180日のロックアップが設定されています。上場後の売り圧力は限定的であり、需給面では安心感のある構成です。

成長戦略

ソフトテックスは、「モダナイゼーション需要の取り込み」「医療ITサービスの深化」「M&A・人材育成による事業基盤の強化」を成長の柱に掲げています。

モダナイゼーション事業の拡大——DX需要を追い風に

レガシーシステムの刷新需要は、DX推進の加速に伴い今後も拡大が見込まれます。同社は70社以上のレガシーマイグレーション実績を活かし、最新技術を駆使したモダナイゼーションサービスの受注拡大を図ります。クラウド移行やマイクロサービス化など、高付加価値な案件の獲得により利益率の向上も期待されます。

医療ITサービスの深化——1,200施設の顧客基盤を活用

ORCA導入支援で培った1,200施設以上の顧客基盤を活かし、電子カルテ連携や医療DXソリューションなど、サービスの高度化・多角化を進めます。医療機関のIT投資拡大に伴い、既存顧客へのクロスセルとともに新規顧客の開拓も推進していく方針です。

M&Aと人材育成による事業基盤の強化

同社はM&Aや新規事業の開発にも積極的に取り組む姿勢を示しています。また、技術者の育成・確保はシステム開発企業にとって最重要課題であり、健康経営優良法人認定に象徴される働きやすい環境づくりを通じて、優秀な人材の獲得と定着を図ります。

調達資金の使途

本IPOは公募増資を伴わず、売出のみの構成です。そのため、会社への直接的な資金流入はありません。上場による知名度向上と信用力の強化を通じて、優秀な人材の採用や取引先の拡大に活かしていく方針とみられます。

IPOのオファリングの概要

本IPOの特徴と留意点

【ディールサイズ】吸収金額は約3.4億円(想定発行価格ベース)と小型案件です。時価総額も約17.4億円にとどまり、上場後の流動性には注意が必要です。

【オファリング構成】公募増資はなく、売出(135,600株)とオーバーアロットメント(36,200株)のみの構成です。会社への資金流入がない点は成長投資の観点からはマイナスですが、既存株主の持分希薄化が発生しない点はプラスといえます。

【株主構成・ロックアップ】VCの保有がなく、全株主に180日のロックアップが設定されています。従業員持株会が筆頭株主(9.22%)であり、経営陣・事業パートナーが安定株主として上位を占めています。需給面は良好です。

【その他特徴】スタンダード市場と名証メイン市場への同時上場は、名古屋を拠点とする同社の地域密着型の経営姿勢を反映しています。主幹事は岡三証券、監査法人は有限責任監査法人トーマツが担当しています。

バリュエーション比較

想定発行価格1,990円に基づくPERは約7.3倍、PBRは約1.26倍です。独立系SIerの上場企業との比較は以下のとおりです。

| 銘柄 | 市場 | 売上高 | 経常利益率 | PER | 売上成長率 |

|---|---|---|---|---|---|

| ソフトテックス (550A) | スタンダード | 35.7億円 | 8.1% | 7.3倍 | 5.6% |

| クロスキャット (2307) | プライム | 171億円 | 11.6% | 12.8倍 | 5.6% |

| 旭情報サービス (9799) | スタンダード | 169.5億円 | 10.2% | 13.0倍 | 7.1% |

| ソルクシーズ (4284) | スタンダード | 180億円 | 8.9% | 13.1倍 | 3.6% |

比較対象の選定基準:情報・通信業(独立系SIer)、東証上場企業 ※ 競合企業データ:2026年3月時点(Yahoo!ファイナンス等)

同業他社のPERが12〜13倍台であるのに対し、ソフトテックスの想定PERは約7.3倍と大幅なディスカウントとなっています。規模の差(同業他社は売上高170〜180億円規模)を考慮しても、現在の想定価格には割安感があるといえます。一方で、経常利益率8.1%は同業他社(8.9〜11.6%)と比較するとやや見劣りする水準であり、今後の収益性改善が株価評価の鍵となりそうです。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。需給面は良好で、バリュエーションにも割安感があることから、堅調な初値形成が期待されます。

- +想定PER 7.3倍は同業他社(12〜13倍)に対して大幅に割安

- +吸収金額約3.4億円と小型で需給がタイトになりやすい

- +VCなし・全株主180日ロックアップで売り圧力が限定的

- +モダナイゼーション市場の成長(年率20%超の拡大)が追い風

- +3期連続増収増益で業績は安定成長

- -時価総額約17.4億円と小型で流動性に懸念

- -申請期・翌期の業績予想が未開示

- -公募なしで会社への資金流入がなく成長投資余力が限定的

この記事のまとめ

- ソフトテックス(550A)は名古屋拠点の独立系SIerで、ソフトウェア開発と医療ITサービスの二本柱で安定成長を実現している

- 2025年3月期の売上高35.65億円(前年比5.6%増)、経常利益2.88億円(利益率8.1%)と3期連続で増収増益

- 想定PER約7.3倍は同業他社(12〜13倍)と比べて大幅に割安であり、吸収金額約3.4億円の小型案件で需給面も良好

- VCの保有がなく全株主に180日ロックアップが設定されているため、上場後の売り圧力は限定的

- 公募なし・業績予想未開示という点には留意が必要だが、バリュエーションの割安感と需給のタイトさから堅調な初値形成が期待される

出典

- 有価証券届出書(EDINET)

- 東京証券取引所 新規上場会社概要

- 各社IR資料、Yahoo!ファイナンス

- デロイト トーマツ ミック経済研究所「レガシー&オープンレガシーマイグレーション・モダナイゼーション市場動向 2025年度版」

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応