システムエグゼ(548A)のIPO情報——エンドユーザー直取引に強いSI企業

システムエグゼは4月6日に東証スタンダード市場に上場。吸収金額8.7億円(想定)、時価総額49.7億円(想定)。エンドユーザーとの直接取引を強みとするシステムインテグレーション企業で、売上高の約8割がプライム案件。

2026年4月6日、東証スタンダード市場に新たなSI企業が登場します。システムエグゼ——1998年の創業以来、26年連続で黒字経営を続けるシステムインテグレーターです。

想定価格ベースでPER約9.5倍・PBR約0.92倍と、SI業界の中では割安感のある水準です。一方、直近期は内部統制強化のコスト増により経常利益が前期比21.5%減少しており、収益回復の見通しが焦点となります。本記事では、投資判断に必要な情報を整理していきます。

企業概要

創業経緯と社長の経歴

システムエグゼは1998年2月、創業者の佐藤勝康氏によって設立されました。佐藤氏はソフト開発会社での勤務経験から、IT業界で業績変動のたびに人員削減が繰り返される環境に疑問を抱き、「社員が安心して成長できる会社をつくりたい」という思いで独立を決意したといいます(松下幸之助.com, 2017年4月)。

2代目社長の酒井博文氏(2016年就任)は、NTTデータビジネスシステムズ、日本オラクル、日本IBMなどの大手IT企業でプロジェクトマネージャーとして経験を積んだ後、2007年にシステムエグゼに参画。「社員の成長なくして会社の成長なし」という経営哲学のもと、19年連続黒字経営の礎を築いたとされています(松下幸之助.com, 2017年4月)。

現社長の大場康次氏は2019年3月に代表取締役社長に就任し、「新生、進化、価値向上」をスローガンに掲げているとのことです。長期ビジョン「グループビジョン2030」では「その先の笑顔を、共に創る」を理念に、顧客価値の最大化と社会貢献の両立を目指しています。

事業内容と特徴

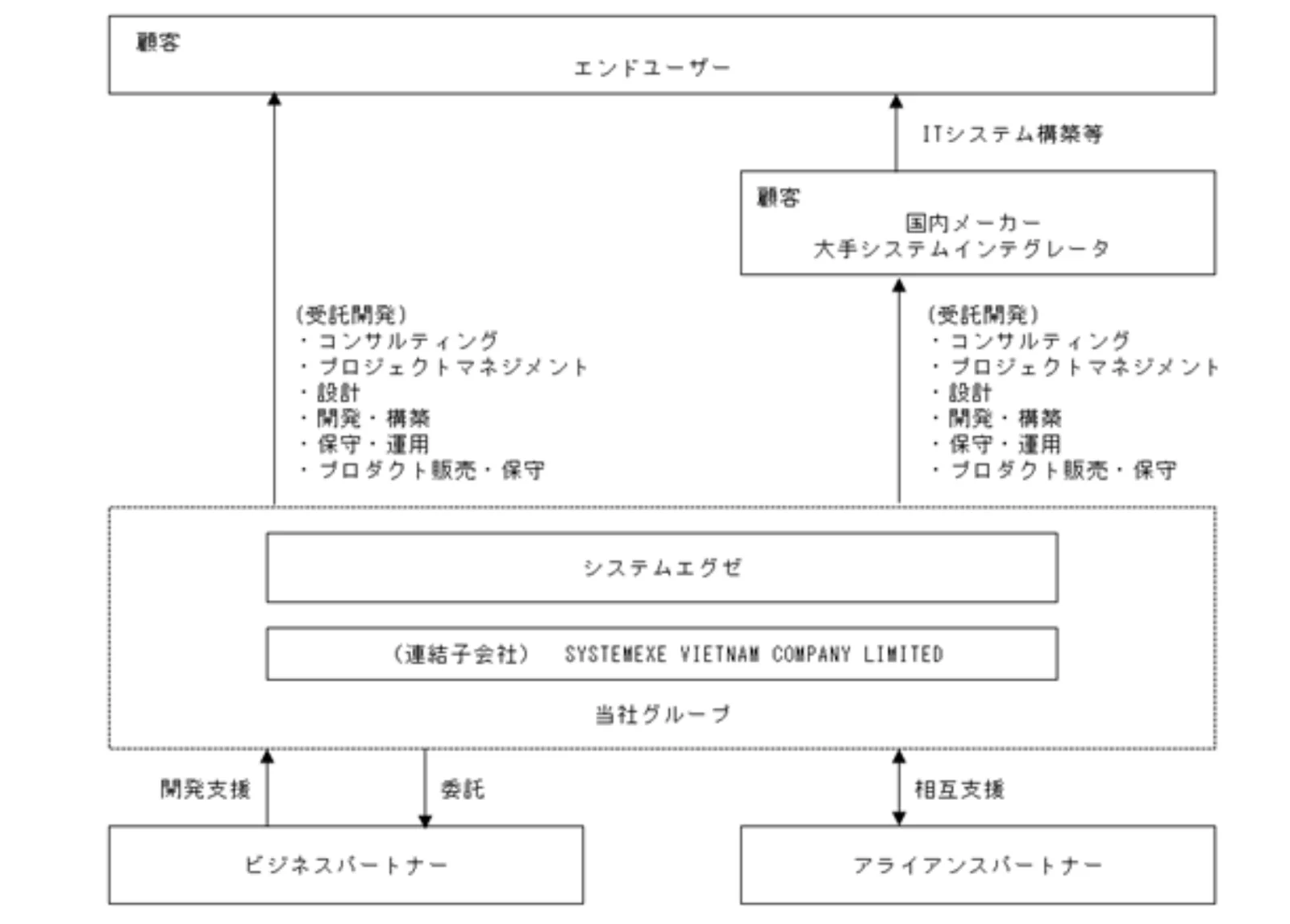

システムエグゼは、システムインテグレーション(SI)事業を主軸に、顧客企業の基幹業務システムの企画・設計・構築・保守運用を一貫して提供するIT企業です。

同社最大の特徴は、エンドユーザーとの直接取引(プライム・コントラクト)が売上高の約8割を占める点にあります。多重下請け構造が一般的なSI業界において、顧客企業と直接契約を結ぶことで、ニーズの的確な把握と高付加価値なサービス提供を実現しています。保険、不動産、製造、ヘルスケアなど幅広い業種の顧客基盤を持ち、長期的な信頼関係を通じて景気変動に左右されにくい安定収益を確保しています。

技術面では、アプリ受託開発、データベース、インフラ、クラウドと幅広い領域をカバー。Oracle CloudとMicrosoft Azureの相互接続を半日で完了させたマルチクラウド構築実績(EnterpriseZine, 2020年9月)などが紹介されており、技術力の高さがうかがえます。

収益構造

同社の収益はSI事業(受託開発・保守運用)が中心です。自社開発製品として、テレワーク支援ツールや業務支援ソフトウェアも展開しており、プロダクト売上によるストック型収益の拡大にも取り組んでいます。

連結従業員数は814名(2025年3月期)、単体651名。1人当たりの売上高は約1,425万円(連結ベース)です。ベトナム子会社(SYSTEMEXE VIETNAM、2010年設立)とのオフショア開発体制「BotDev」を活用し、品質を維持しながらコスト競争力を強化しているとのことです(PR TIMES, 2025年2月)。

市場環境

日本のシステムインテグレーション市場は2025年時点で約383億米ドル(約5.7兆円)規模と推定され、DX投資の拡大を背景に年平均成長率(CAGR)15%前後で成長が見込まれています。企業の基幹システム刷新需要、クラウド移行、AI導入が市場拡大の主要ドライバーです。

同社が強みとするエンドユーザー直取引のSI企業は、大手SIerのような知名度や営業力が求められる一方、多重下請け構造に組み込まれにくいため、利益率の面で優位性があります。独立系SI企業として、特定の親会社やベンダーに依存しない中立的なポジションを維持していることも差別化要素です。

出光興産の千葉事業所における定期保守業務のDX化では、全国4事業所7,000人以上が利用するシステムを構築し、約3年間で26万3,000時間の業務削減を実現したとされており、同社のDX推進力を示す代表的な導入事例といえそうです(PR TIMES, 2026年1月)。

業績推移

連結売上高は2024年3月期の113.7億円から2025年3月期は116.1億円へと2.1%の増収を達成しました。一方、税引前利益は8.2億円から6.5億円へと21.5%の減益となりました。顧客企業のIT投資需要は堅調であったものの、内部統制強化に伴うコスト増加が利益を圧迫しました。

| 2024年03月期 | 2025年03月期 | |

|---|---|---|

| 売上高(千円) | 11,369,874 | 11,605,945 |

| 経常利益(千円) | 823,853 | 646,993 |

| 純利益(千円) | 770,368 | 482,671 |

| EPS(円) | 159.40円 | 99.87円 |

| 総資産(千円) | 7,824,681 | 7,539,901 |

| 純資産(千円) | 4,884,940 | 5,290,945 |

| 自己資本比率 | 0.6% | 0.7% |

| 従業員数 | 783名 | 814名 |

なお、申請期(2026年3月期)および翌期の業績予想は非開示となっています。IPO準備に伴う内部統制コストは一過性の要素であるため、来期以降の利益回復が期待されますが、予想非開示の点は留意が必要です。

株主構成

システムエグゼの株主構成は、創業者・経営陣を中心とした安定的な構成が特徴です。ウイングアーク1stが発行済株式の6.15%を保有する資本・業務提携先として名を連ねています(システムエグゼ, 2021年1月)。

VCの保有は確認されておらず、上場後の売り圧力は限定的と見られます。売出株数715,000株は主に既存株主によるもので、ロックアップ条件に注目です。

成長戦略

同社は成長戦略として「DXソリューションの拡大」「オフショア開発の強化」「自社プロダクトの価値向上」の三本柱を掲げています。

DXソリューションの拡大——大手企業のデジタル変革を支援

同社はクラウド移行やデータ活用、生成AIの導入支援など、DX領域でのサービス拡充を進めています。出光興産でのDX化事例(約3年間で26万3,000時間の業務削減)は、大手企業のDX推進パートナーとしての実績を示すものであり、今後も類似の大型案件獲得が期待されます。

ウイングアーク1stとの資本・業務提携も成長の布石です。帳票・文書管理ソリューションやデータ活用基盤の共同提供を通じて、クロスセルによる売上拡大を狙っているようです(システムエグゼ, 2021年1月)。

オフショア開発「BotDev」——品質とコストの両立

ベトナム子会社を活用したオフショア開発サービス「BotDev(Borderless OneTeam Development)」は、国内にブリッジSEを配置し、ベトナム側にコミュニケーターを置く独自の体制で、言語・文化の壁を最小化しています。JavaやOracleに精通した技術者が大規模プロジェクトにも対応可能で、国内の人材不足・コスト上昇に対する競争優位を構築しているとみられます(PR TIMES, 2025年2月)。

自社プロダクトの強化

テレワーク支援ツールや業務支援ソフトウェアなど、自社開発製品の価値向上にも注力しています。プロダクト売上はストック型収益として安定的なキャッシュフローに貢献する見込みで、SI事業の受注変動を補完する位置づけです。

調達資金の使途

公募による新株発行は34,000株と小規模で、調達額は約3,200万円(想定価格ベース)にとどまります。今回のIPOは既存株主の売出が中心であり、資金調達目的よりも株式の流動性向上と知名度向上を主眼としたものと考えられます。

IPOのオファリングの概要

本IPOの特徴と留意点

【ディールサイズ】 吸収金額は約8.7億円(想定価格ベース、OA含む)と小型案件です。需給面では消化しやすい規模であり、初値形成にはプラスに作用する可能性があります。

【オファリング構成】 公募34,000株に対し売出715,000株と、売出比率が約95%と非常に高い構成です。新規の資金調達よりも既存株主の換金が主目的であり、公募比率の低さは成長投資の規模が限定的であることを示唆しています。

【株主構成・VC】 VCの保有が確認されておらず、上場後の売り圧力は限定的と見られます。安定株主中心の構成は需給面でプラス材料です。

【その他特徴】 主幹事はみずほ証券、監査法人は太陽有限責任監査法人です。東証スタンダード市場への上場であり、グロース市場と比較してIPO銘柄としての注目度はやや控えめとなる可能性があります。

バリュエーション比較

想定発行価格950円に基づくPERは約9.5倍(2025年3月期連結EPS 99.87円ベース)、PBRは約0.92倍です。SI業界の上場企業と比較すると、以下のとおりです。

| 企業名 | コード | 売上高 | 経常利益率 | PER | 売上成長率 |

|---|---|---|---|---|---|

| システムエグゼ | 548A | 116億円 | 5.6% | 9.5倍 | +2.1% |

| 豆蔵 | 202A | 116億円 | 18.4% | 20.4倍 | +10.0% |

| コムチュア | 3844 | 363億円 | 12.8% | 17.2倍 | +6.3% |

| クレスコ | 4674 | 588億円 | 10.7% | 12.8倍 | +11.0% |

比較対象の選定基準:情報・通信業(SI事業)、東証上場 ※ 競合企業データ:2026年3月3日時点(Yahoo!ファイナンス等)

PER約9.5倍は、同業他社と比較して大幅に割安な水準です。ただし、これは直近期の減益(税引前利益▲21.5%)を反映した数値であり、利益率5.6%は競合と比べて低水準にあります。豆蔵(18.4%)やコムチュア(12.8%)と比較すると、収益性の改善余地が大きいとも言えます。

成長性については売上成長率+2.1%と緩やかで、豆蔵(+10.0%)やクレスコ(+11.0%)に見劣りします。IPOに伴う内部統制コストの一巡による利益回復が実現すれば、PER水準は一段と割安に映る可能性がありますが、業績予想が非開示である点はリスク要因です。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。PER約9.5倍・PBR約0.92倍と割安感がある一方、利益減少と予想非開示が不透明要因となっています。

- +PER9.5倍・PBR0.92倍と割安な水準

- +VCなしで上場後の売り圧力が限定的

- +吸収金額8.7億円の小型案件で需給良好

- +26年連続黒字の安定経営実績

- +プライム案件比率約8割の安定収益基盤

- -直近期の経常利益21.5%減と収益性低下

- -申請期・翌期の業績予想が非開示

- -売出比率95%と既存株主の換金目的色が強い

この記事のまとめ

- システムエグゼはエンドユーザー直取引(プライム案件比率約8割)を強みとする独立系SI企業で、26年連続黒字の安定経営を継続

- 直近の2025年3月期は売上高116.1億円と増収も、内部統制コスト増により税引前利益は21.5%減の6.5億円

- DXソリューションの拡大、オフショア開発「BotDev」、自社プロダクト強化の三本柱で成長を目指す

- VCなし・吸収金額8.7億円の小型案件で需給面は良好だが、売出比率95%と既存株主の換金色が強い

- PER約9.5倍・PBR約0.92倍と割安だが、業績予想非開示のため、利益回復の確度が不透明

出典

- 有価証券届出書(EDINET)

- 東京証券取引所 新規上場会社概要

- 各社IR資料、Yahoo!ファイナンス

- PwC「SIビジネス未来戦略 2025-2028」

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応