ビタブリッドジャパン(542A)のIPO情報——ダイエット市場日本一のD2C企業

ビタブリッドジャパンは4月2日に東証グロース市場に上場。想定時価総額76.7億円。特許技術のビタミンC製品とダイエットサプリ「ターミナリアファースト」で売上126億円を誇るD2C企業。親会社ベクトルからのスピンオフIPO。

2026年4月2日、ウエルネスケア商品のD2C企業であるビタブリッドジャパンが東証グロース市場に上場します。ダイエットサプリ「ターミナリアファースト」はダイエット総市場で2年連続売上日本一、累計販売個数は2,000万個を突破した実力派です。

親会社ベクトル(東証プライム)から外れる形でのIPOとなり、想定PERは約11倍と同業D2C企業と比較して割安な水準にあります。一方、直近期は紅麹問題の余波を受ける形で買え控えが起こり、経常利益が30%減少しており、業績回復の道筋が焦点です。本記事では、投資判断に必要な情報を整理していきます。

企業概要

創業経緯と社長の経歴

2014年4月、韓国のHYUNDAI BioScience社が保有するビタミンCの特許技術を日本市場で展開するため、PR事業大手のベクトルとの合弁会社としてビタブリッドジャパンを設立。大塚氏は「最大よりも最適」を経営哲学に掲げ、誰にとっても一番ではなく「誰かにとって最適な」商品を届けるD2C企業として急成長を遂げました(社長名鑑, 2024年5月)。

設立からわずか5年でEC売上65億円を達成し、社員20人弱で1人あたり3億円以上を売り上げるという驚異的な生産性を実現。創業9年目には年商125億円を突破しています。

事業内容と特徴

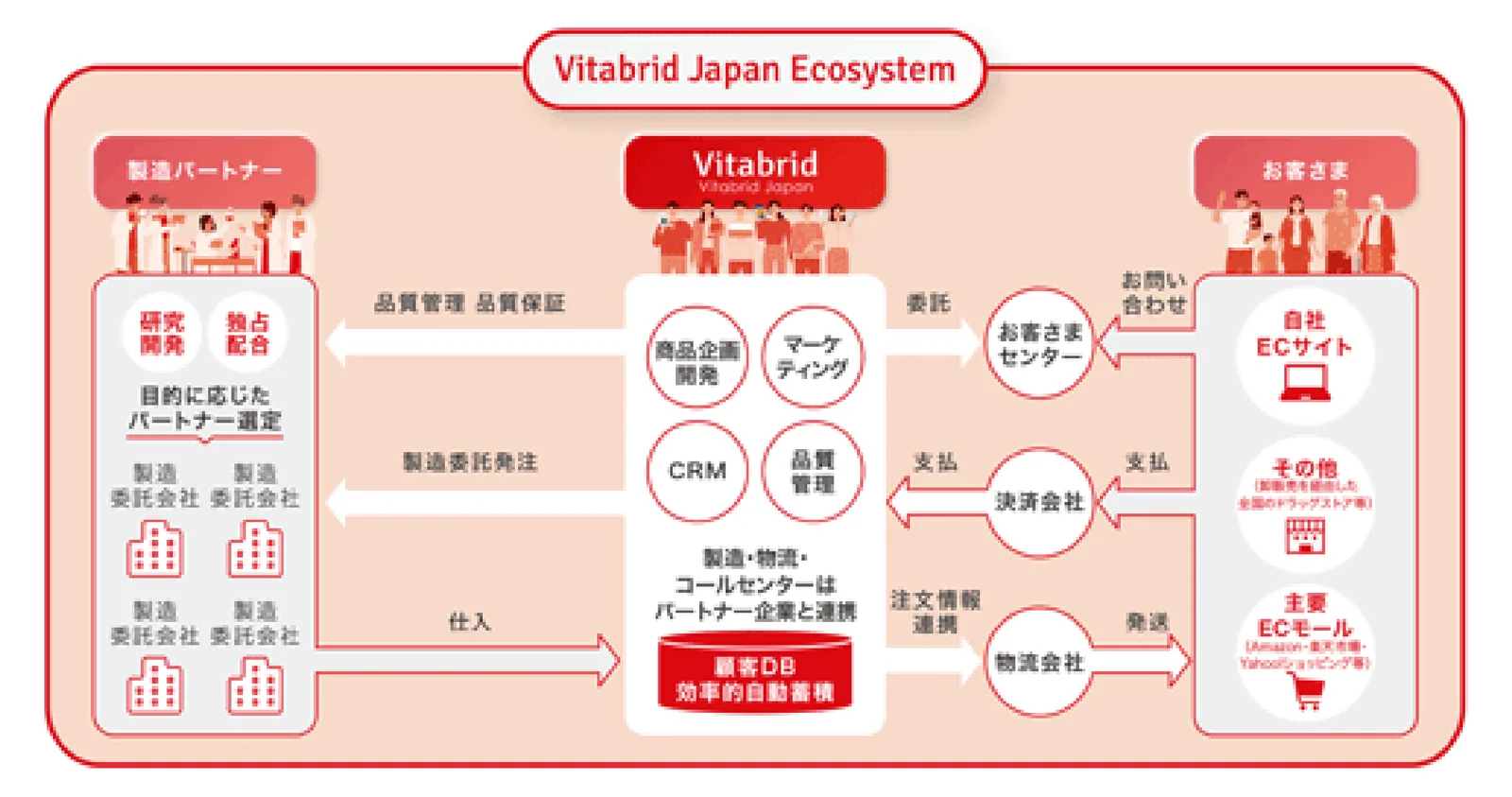

ビタブリッドジャパンは、健康・美容商品を中心にウエルネスケア関連事業を展開するD2C(Direct to Consumer)企業です。自社ECサイトを通じた定期購入型のリピート通販モデルにより、顧客との直接的な関係構築を重視しています。

同社最大の特徴は、HYUNDAI BioScience社の特許技術を活用したスキンケア商品「ビタブリッドC」シリーズです。純粋ビタミンCを壊さず守りながら12時間にわたり皮膚組織に継続的に浸透させる独自技術は「世界有望8大技術」にも選ばれており、他社製品との明確な差別化ポイントとなっています。

もう一つの柱が、機能性表示食品「ターミナリアファースト」です。内臓脂肪やBMIの低下を助ける機能を持ち、富士経済の調査によるとダイエット総市場で2年連続売上日本一を獲得(PR TIMES, 2025年1月)。2024年の売上は90億円を超え、累計1,000万袋を突破しています。

収益構造

売上構成は「ターミナリアファースト」を中心とする機能性表示食品が全社売上の約7割を占め(日本ネット経済新聞, 2023年4月)、「ビタブリッドC」シリーズがそれに次ぐ構成です。定期購入モデルにより安定した収益基盤を確保しており、コロナ禍ではLTVを1.4倍に向上させた実績もあります(日本ネット経済新聞, 2021年8月)。

従業員数は82名(2025年2月期末時点)で、1人あたり売上高は約1.5億円と高い生産性を維持しています。自己資本比率は38.8%、総資産50.7億円に対し純資産は20.3億円です。

市場環境

日本のサプリメント市場は2025年に約1兆876億円規模と推計されています(富士経済)。うちメタボ・ダイエット関連市場は約2,400億円規模に達し、健康志向の高まりを背景に堅調な成長が続いています。機能性表示食品市場は2024年度に前年度比6.4%増の約7,251億円と拡大しており、規制が整備された中でも成長余地があります。

一方、2024年に発生した小林製薬の紅麹問題は健康食品業界全体に波及し、消費者の不安から買い控えが発生しました。ビタブリッドジャパンの製品に紅麹原料は使用されていないものの、業界全体への風評被害により広告投資を一時的に抑制する影響を受けています。

同社はこの逆風の中でも「適切な商品開発と適切なコミュニケーション」で対応し、第3四半期以降は主力の「ターミナリアファースト」が過去最高の売上を更新しています(日本ネット経済新聞, 2024年6月)。

業績推移

直近3期の業績推移で注目すべきは、2024年2月期の売上高が前期比で一旦減少した後、2025年2月期には126.2億円と過去最高水準に回復している点です。しかし、経常利益は2025年2月期に6.8億円と前期比30.8%の減少となりました。これは紅麹問題に伴う広告投資抑制が新規顧客獲得の伸びに影響したためです。

| 2021年02月期 | 2022年02月期 | 2023年02月期 | 2024年02月期 | 2025年02月期 | 2026年02月期2Q | |

|---|---|---|---|---|---|---|

| 売上高(千円) | 9,897,504 | 10,212,189 | 12,530,947 | 11,773,440 | 12,622,305 | 7,320,600 |

| 経常利益(千円) | 707,306 | 788,687 | 929,181 | 977,128 | 675,766 | -49,456 |

| 純利益(千円) | 463,353 | 514,103 | 647,209 | 718,690 | 459,729 | -47,116 |

| EPS(円) | 165483.28円 | 183608.40円 | 276674.47円 | 190.53円 | 121.88円 | - |

| 総資産(千円) | 2,563,017 | 2,850,634 | 3,577,301 | 4,169,029 | 5,072,089 | 5,761,108 |

| 純資産(千円) | 1,446,557 | 1,960,661 | 795,911 | 1,514,602 | 2,025,652 | 2,018,376 |

| 自己資本比率 | 0.6% | 0.7% | 0.2% | 0.4% | 0.4% | - |

| 従業員数 | 29名 | 42名 | 56名 | 73名 | 82名 | - |

なお、売上高は回復基調にあるものの、利益率の改善が今後の課題です。2025年2月期の経常利益率は5.4%と、2期前の8.3%から低下しています。広告投資の最適化と新商品投入による成長加速が鍵となります。

株主構成

筆頭株主は親会社の株式会社ベクトル(東証プライム、証券コード6058)で、同社はビタブリッドジャパンの議決権の大部分を保有しています。今回のIPOはベクトルからのスピンオフ上場という位置づけであり、親会社の売出による需給圧力には注意が必要です。

経営陣の持株状況やロックアップの詳細は有価証券届出書をご確認ください。親会社の存在は経営の安定性を示す一方、独立性の観点からは留意点でもあります。

成長戦略

同社は成長戦略として「既存商品の深耕」「新商品・新領域への展開」「オンライン診療事業」の三本柱を掲げています。

既存商品の深耕——ターミナリアファーストの成長継続

主力の「ターミナリアファースト」は発売以来、継続的に機能改良を行っており、2024年2月には新機能を追加したリニューアル版を投入しています。ダイエット総市場で2年連続日本一の座を確保しており、累計販売は1,000万袋を突破(PR TIMES, 2025年1月)。今後も広告投資の最適化により新規顧客の獲得効率向上を目指しています。

新商品・新領域への展開——商品ポートフォリオの拡充

「ビタブリッドC」シリーズは累計2,000万個を突破し(日本ネット経済新聞, 2025年6月)、グローバルでも展開を進めています。新商品「ジャパンプレミアムDHA・EPA&GABA」の投入など、ターミナリアファーストへの売上依存度を低減しつつ、商品ポートフォリオの拡充を図っています。

オンライン診療事業——サステナオンラインクリニック

2024年11月に表参道スキンクリニックと連携し、オンライン診療プラットフォーム「サステナオンラインクリニック」を開始しました。第1弾としてAGA(男性型脱毛症)診療を展開しており、診察から薬の処方・提供まで完全オンラインで完結します。育毛剤を10年以上販売してきた知見を活かし、D2Cプラットフォームの横展開による新たな収益源として期待されています。

調達資金の使途

IPOで調達する資金は、主に広告宣伝費への投資と新商品開発に充当される見込みです。紅麹問題からの完全回復に向けた積極的なマーケティング投資と、オンライン診療事業を含む新規事業領域の拡大が計画されています。

IPOのオファリングの概要

本IPOの特徴と留意点

【ディールサイズ】想定価格1,370円ベースで時価総額約76.7億円。グロース市場のIPOとしては中型案件に位置づけられます。売上規模126億円に対して時価総額76.7億円は、PSR0.6倍と控えめな水準です。

【オファリング構成】親会社ベクトルからのスピンオフIPOであるため、売出株式の比率に注目が必要です。OA(オーバーアロットメント)枠は24.6万株が設定されています。

【株主構成】親会社ベクトルが大株主であり、ベクトルの売出方針やロックアップ条件がIPO後の需給を左右する重要な要素です。独立経営への移行過程にある点は留意が必要です。

【その他特徴】主幹事はSBI証券。化学セクターでの上場ですが、実質的にはD2C・EC事業の企業です。紅麹問題後の業績回復局面での上場となり、業績の底値圏からの反転を期待する投資家にとっては注目案件です。

バリュエーション比較

想定価格1,370円に基づくPERは約11.2倍(2025年2月期EPS 121.88円)、PBRは約2.6倍です。同業のD2C・健康食品関連上場企業と比較すると以下の通りです。

| 企業名 | コード | 売上高 | 経常利益率 | PER | 売上成長率 |

|---|---|---|---|---|---|

| ビタブリッドジャパン | 542A | 126.2億円 | 5.4% | 11.2倍 | +7.2% |

| 北の達人コーポレーション | 2930 | 118.3億円 | 約10% | 30.5倍 | ▲13.2% |

| I-ne | 4933 | 450.0億円 | 約10% | 9.6倍 | +8.1% |

| 新日本製薬 | 4931 | 411.4億円 | 11.9% | 15.6倍 | +2.7% |

比較対象の選定基準:D2C/EC主体の健康食品・化粧品企業、東証上場 ※ 競合企業データ:2026年2月27日時点(Yahoo!ファイナンス等)

PER11.2倍はI-ne(9.6倍)に次ぐ割安水準であり、新日本製薬(15.6倍)や北の達人(30.5倍)と比較しても低い水準です。ただし、直近の利益率低下(経常利益率5.4%)が割安の主因であり、他社と比較して収益性に課題があります。

成長性を加味すると、売上成長率+7.2%はI-ne(+8.1%)と同水準で、北の達人が減収局面にある中では健闘しています。利益率の回復が確認されれば、PERの見直し(リレーティング)が期待できる水準にあると言えます。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。ダイエット市場日本一の実績と割安なバリュエーションが魅力ですが、利益率の回復動向と親会社売出による需給面には注意が必要です。

- +ダイエット市場2年連続日本一の実績

- +PER11.2倍と同業比で割安な水準

- +特許技術による競合との明確な差別化

- +定期購入モデルによる安定収益基盤

- +オンライン診療など新規事業の成長余地

- -経常利益率5.4%と直近で低下傾向

- -親会社ベクトルの売出による需給圧力

- -ターミナリアファーストへの売上集中リスク

この記事のまとめ

- ビタブリッドジャパンは特許技術のビタミンC製品とダイエットサプリ「ターミナリアファースト」を主力とするD2C企業で、売上高126.2億円を誇る

- 直近期は紅麹問題の影響で経常利益が30%減少したが、売上は過去最高水準に回復しており、業績底打ちの兆しがある

- 既存商品の深耕に加え、オンライン診療事業への参入など新たな収益源の構築を進めている

- 親会社ベクトルからのスピンオフIPOであり、売出株式の需給動向には留意が必要

- 想定PER11.2倍は同業D2C企業と比較して割安だが、利益率の低下が主因。回復が確認されればリレーティングの余地がある

出典

- 有価証券届出書(EDINET)

- 東京証券取引所 新規上場会社概要

- 各社IR資料、Yahoo!ファイナンス

- 富士経済「サプリメント国内市場調査」(2025年)

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応