レクメド(529A)のIPO情報——希少疾病薬から変形性膝関節症へ挑む創薬ベンチャー

レクメドは4月2日に東証グロース市場に上場。想定時価総額91.5億円、吸収金額15.0億円。希少疾病用医薬品の販売実績を持ち、約3,000万人の潜在患者を抱える変形性膝関節症治療薬の第III相試験を進めるバイオベンチャー。売出なしの公募100%で、調達資金の大半を研究開発に充当。

1998年に協和発酵工業(現・協和キリン)の社内ベンチャーとして発足したレクメドが、2026年4月2日に東証グロース市場に上場します。「未だ満たされない医療ニーズ(アンメット・メディカル・ニーズ)」に応える医薬品の開発・製造・販売を手がけるバイオベンチャーです。

売出なしの公募100%で調達資金の約87%を研究開発費に充当する姿勢が明確な一方、赤字が継続しており黒字化の道筋が課題です。本記事では、投資判断に必要な情報を整理していきます。

企業概要

創業経緯と社長の経歴

レクメドは1998年5月、当時の協和発酵工業(現・協和キリン)の社内ベンチャー制度を活用して設立されました(薬事日報, 2014年12月)。「一人一人の患者に求められる医薬品を届ける」という理念のもと、大手製薬企業が手を出しにくい希少疾病領域での創薬に挑んできました。

代表取締役社長の松本正氏は1969年生まれ。協和発酵工業への入社後、米国PsychoGenics社での共同研究開発部門ヘッドなど海外での研究開発経験を積み、2013年4月にレクメドの代表取締役CEO兼社長に就任しました。松本氏は将来的に売上500億円を目標に掲げ、希少疾病薬から大型市場への段階的な事業拡大を描いています(薬事日報, 2014年12月)。

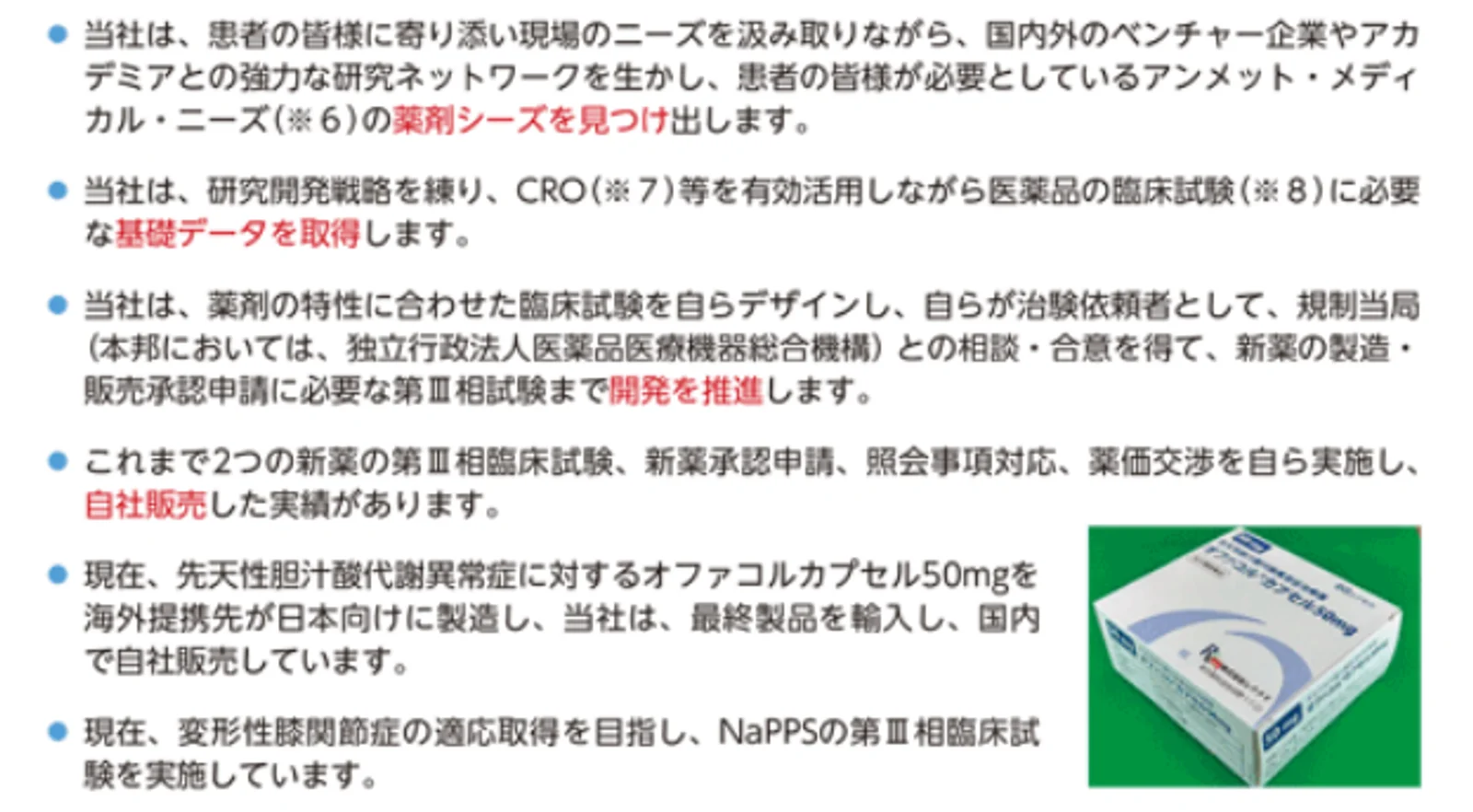

創業から27年、同社は2014年にホモシスチン尿症治療薬「サイスタダン原末」、2023年には先天性胆汁酸代謝異常症治療薬「オファコルカプセル50mg」と、2つの希少疾病用医薬品の承認を取得・上市してきました(日経バイオテクONLINE, 2023年6月)。この実績こそが、同社の開発力を裏付ける最大のエビデンスです。

事業内容と特徴

レクメドは、自ら臨床開発(治験等)を行い、製造販売承認を取得し、販売する一気通貫のビジネスモデルを採用しています。研究開発から製造販売までを自社で完結させることで、開発ノウハウの蓄積と収益性の最大化を図っています。

現在の事業の中核は2つの領域です。第一に、すでに上市済みの希少疾病用医薬品。先天性胆汁酸代謝異常症治療薬「オファコルカプセル50mg」が2023年6月の販売開始以降、安定した売上を計上しています。第二に、開発中の変形性膝関節症治療薬「NaPPS」(ポリ硫酸ペントサンナトリウム)。国内約3,000万人の潜在患者を擁する大型市場を狙う主力パイプラインです(岡三証券グループ, 2023年11月)。

同社の特徴的な強みとして、国内外のバイオベンチャーやアカデミアとの研究ネットワークが挙げられます。CRO(医薬品開発業務受託機関)との連携を強化し、少人数体制(従業員28名)でも効率的に臨床試験を進めることが可能な体制を構築しています。

収益構造

レクメドの現在の収益源は、2023年6月に販売を開始した「オファコルカプセル50mg」が中心です。直近の2025年3月期の売上高は4.79億円で、前期の3.19億円から50.3%増加しました。ただし、希少疾病用医薬品は対象患者数が限られるため、売上規模には上限があります。

従業員数28名の少数精鋭体制で、1人当たり売上高は約1,712万円。バイオベンチャーとしては研究開発フェーズにあるため、この水準は一般的です。なお、主力パイプラインであるNaPPSの第III相試験が成功し承認を取得できれば、変形性膝関節症という大型市場への参入により収益構造が大きく転換する可能性があります。

市場環境

日本の変形性膝関節症の患者数は推定約3,000万人(潜在患者含む)とされ、治療薬市場は2兆円規模の巨大市場です。現在の治療法はヒアルロン酸注射やNSAIDs(非ステロイド性抗炎症薬)が中心ですが、根本的な疾患修飾薬(DMOADs)は未だ存在しません。

この領域には塩野義製薬や持田製薬、再生医療系のセルシードやジャパン・ティッシュエンジニアリングなど複数の企業が参入を試みています。レクメドが開発するNaPPSは、木質成分(ヘミセルロース)由来の半合成物質という独自のアプローチで差別化を図っています(日経ビジネス, 2020年12月)。

同社のポジショニングは「希少疾病用医薬品で開発・承認・販売の実績を積み、そのノウハウを大型市場に展開する」という段階的成長モデルです。バイオベンチャーにおいて、承認取得の実績が2件あることは競争優位性の一つと言えます。

業績推移

レクメドの業績は、2023年6月のオファコルカプセル50mg販売開始を境に売上高が大きく改善しています。2024年3月期に売上高3.19億円と急増し、2025年3月期は4.79億円(前期比+50.3%)へと成長しました。一方、経常損益は2025年3月期で△1.16億円と赤字が続いていますが、赤字幅は2023年3月期の△3.30億円から大きく縮小しています。

| 2021年03月期 | 2022年03月期 | 2023年03月期 | 2024年03月期 | 2025年03月期 | |

|---|---|---|---|---|---|

| 売上高(千円) | 149,483 | 78,059 | 49,571 | 318,881 | 479,403 |

| 経常利益(千円) | -17,611 | -265,309 | -329,555 | -211,268 | -115,979 |

| 純利益(千円) | -19,669 | -265,599 | -329,845 | -227,671 | -120,660 |

| EPS(円) | -3352.78円 | -38188.23円 | -43043.89円 | -51.35円 | -22.54円 |

| 総資産(千円) | 418,695 | 719,851 | 343,753 | 1,550,500 | 1,398,327 |

| 純資産(千円) | 285,517 | 361,456 | 40,739 | 1,022,805 | 902,144 |

| 自己資本比率 | 0.7% | 0.5% | 0.1% | 0.7% | 0.6% |

| 従業員数 | 12名 | 16名 | 18名 | 15名 | 18名 |

なお、赤字の主因はNaPPSの第III相試験を中心とする研究開発費です。パイプラインが承認段階に進めば、研究開発費の減少と新製品の売上寄与により、黒字化の可能性があります。翌期(2026年3月期)の業績予想は開示されていません。

株主構成

筆頭株主は代表取締役社長の松本正氏で、持株比率は11.87%です。続いてCYBERDYNE傘下のサイバニクス・エクセレンス・ジャパン1号投資事業有限責任組合(10.02%)、王子ホールディングス(8.38%)、帝國製薬(8.38%)と、事業シナジーのある事業会社・ファンドが上位を占めています。純粋なVCの比率は限定的です。

ロックアップは大株主に対し180日間(一部株主は90日間)が設定されており、解除条件は公開価格の1.5倍です。事業会社系の株主が多く、短期売却圧力は比較的抑えられる構成と見られます。

成長戦略

レクメドの成長戦略は、「NaPPSの承認・上市による大型市場への参入」「既存希少疾病用医薬品の収益安定化」「新規パイプラインの探索・拡充」の三本柱で構成されています。

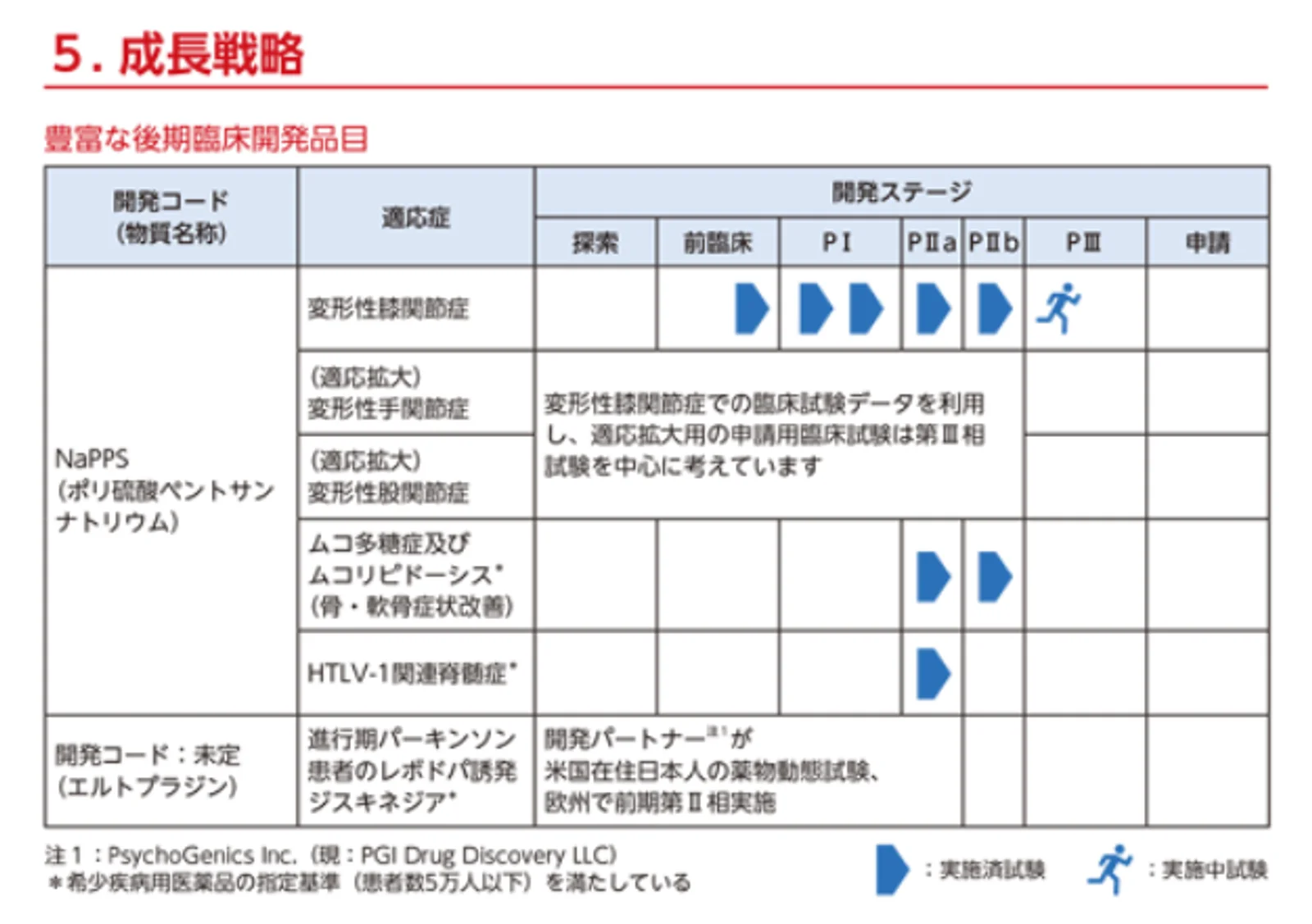

変形性膝関節症治療薬NaPPSの開発——最大のカタリスト

現在の最重要パイプラインが、変形性膝関節症を適応症とするNaPPS(ポリ硫酸ペントサンナトリウム)です。2024年12月に第III相臨床試験を開始しており、承認申請に向けたデータ取得を進めています(日経バイオテクONLINE, 2025年7月)。

NaPPSは血栓症治療薬として50年以上の使用歴がある成分であり、安全性プロファイルに一定の蓄積がある点が強みです。王子ホールディングスとの資本業務提携では、木質成分由来の原料供給面での協力も期待されています(日経ビジネス, 2020年12月)。約3,000万人の潜在患者を持つ市場であり、承認取得時のインパクトは極めて大きいと言えます。

戦略的パートナーシップの活用——CYBERDYNEや王子HDとの連携

レクメドは、CYBERDYNEとの資本業務提携(2021年)で技術面・資金面・事業面の支援を受けるとともに、王子ホールディングスとの提携(2020年)では木質成分由来の医薬品開発における原料調達面での協力関係を構築しています(CYBERDYNE, 2021年11月)。

また、2025年6月にはJ-Ships(特定投資家向け銘柄制度)を活用して約12.9億円の資金調達を実施するなど、上場前から多様な資金調達手段を活用してきました(日経バイオテクONLINE, 2025年6月)。

調達資金の使途

今回のIPOでの調達予定額は約15.8億円(手取概算額)です。その約87%にあたる約13.8億円を研究開発費に充当し、NaPPSの第III相試験費用やオファコルカプセルの追加臨床試験費用、新規開発品の探索研究に投入する計画です。残りの約2.0億円は人件費・オフィス関連費用などの運転資金に充てられます。調達資金の大半を研究開発に投じる姿勢は、同社が開発型バイオベンチャーとしての成長に全力を注いでいることを示しています。

IPOのオファリングの概要

本IPOの特徴と留意点

【ディールサイズ】想定吸収金額は約15.0億円(OA含め約17.2億円)で、グロース市場のIPOとしては中型の案件です。バイオベンチャーのIPOとしては標準的な規模感であり、機関投資家の参加も見込まれます。

【オファリング構成】公募1,339,300株に対し、売出はゼロです。100%が新株発行による公募であり、調達資金を全額事業成長に充てる構成は、投資家にとってポジティブなシグナルです。既存株主の換金売りがないため、需給面では好材料と言えます。

【株主構成・ロックアップ】事業会社(王子HD、帝國製薬、CYBERDYNE系ファンド等)が上位株主を占め、純粋なVCの比率は限定的です。大株主には180日間のロックアップ(解除条件: 公開価格の1.5倍)が設定されており、上場直後の売り圧力は抑制されています。

【バイオベンチャー特有のリスク】最大のリスクは、主力パイプラインNaPPSの第III相試験の結果です。臨床試験の成否によって企業価値が大きく変動するバイナリーリスクを内包しています。また、赤字が継続しており、黒字化の時期は不透明です。

バリュエーション比較

レクメドは赤字が継続しているため、PERでの評価は困難です。ここではPSR(株価売上高倍率)を用いて、同じく医薬品開発を手がける上場バイオベンチャーと比較します。

想定発行価格1,120円ベースでのPSRは約19.1倍(時価総額91.5億円 ÷ 売上高4.79億円)です。

| 企業名 | コード | 時価総額 | 売上高 | PSR | 特徴 |

|---|---|---|---|---|---|

| レクメド | 529A | 91.5億円 | 4.79億円 | 19.1倍 | 希少疾病薬+OA治療薬開発 |

| キッズウェル・バイオ | 4584 | 128億円 | 50.8億円 | 2.5倍 | バイオシミラー中心、黒字化 |

| J-TEC | 7774 | 283億円 | 24.6億円 | 11.5倍 | 再生医療(自家培養軟骨等) |

| セルシード | 7776 | 127億円 | 1.9億円 | 66.8倍 | 再生医療、細胞シート |

※ 競合企業データ:2026年2月26日時点(株探等)

PSR 19.1倍は、黒字化済みのキッズウェル・バイオ(2.5倍)と比較すると割高ですが、同じく開発フェーズにあるJ-TEC(11.5倍)やセルシード(66.8倍)と比較すると中間的な水準です。バイオベンチャーのバリュエーションはパイプラインの成功確率と市場規模に大きく依存するため、単純なPSR比較には限界があります。

レクメドの場合、NaPPSが承認されれば変形性膝関節症という巨大市場(約3,000万人の潜在患者)へのアクセスが開け、現在の売上規模とは桁違いの成長が見込まれます。一方、第III相試験が不調に終わった場合は、希少疾病用医薬品のみの売上(年間5億円前後)で91.5億円の時価総額を正当化するのは困難です。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。売出なしの公募100%構成は需給面で好材料ですが、赤字継続のバイオベンチャーであり、パイプラインの成否に大きく依存する投資判断が求められます。

- +売出なし・公募100%で需給良好

- +事業会社中心の安定した株主構成

- +希少疾病用医薬品の承認実績が2件

- +NaPPS承認時は約3,000万人の巨大市場

- +赤字幅が縮小トレンド(△3.3億→△1.2億円)

- -赤字継続、黒字化時期は不透明

- -NaPPS第III相試験の成否に依存するバイナリーリスク

- -PSR 19.1倍は開発型バイオとしても中程度の評価

この記事のまとめ

- レクメドは1998年設立の医薬品製造販売ベンチャーで、希少疾病用医薬品2品目の承認実績を持つ

- 2025年3月期の売上高は4.79億円(前期比+50.3%)だが、経常損益は△1.16億円と赤字が継続

- 最大の成長ドライバーは変形性膝関節症治療薬NaPPSで、第III相試験が進行中。約3,000万人の潜在患者を擁する大型市場が対象

- 売出なし・公募100%のIPO構成で需給面は良好。事業会社中心の株主構成でロックアップも180日間

- PSR 19.1倍は開発型バイオベンチャーとして中程度の水準。NaPPSの試験結果が企業価値を大きく左右する

出典

- 有価証券届出書(EDINET)

- 東京証券取引所 新規上場会社概要

- 各社IR資料、Yahoo!ファイナンス、株探

- 日経バイオテクONLINE

- 日経ビジネス

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応