セイワホールディングス(523A)のIPO情報——製造業M&Aで15社を束ねる事業承継プラットフォーム

セイワホールディングスは3月27日に東証グロース市場に上場。吸収金額約64億円、時価総額約231億円。製造業に特化した事業承継M&Aプラットフォームを運営し、6年間で15社を譲受。

2026年3月27日、東証グロース市場に新たなIPOが登場します。セイワホールディングス(523A)——製造業の事業承継M&Aに特化し、2019年の創業からわずか6年で連結子会社15社・従業員1,398名のグループを構築した企業です。

想定価格1,230円、吸収金額約66億円。製造業特化の事業承継プラットフォームという独自ポジション、年率15%超の売上成長が魅力的であり、M&Aによる非連続成長モデルなど、精査すべきポイントも存在します。本記事では、投資判断に必要な情報を整理していきます。

企業概要

創業経緯と社長の経歴

セイワホールディングスは2021年1月に設立された持株会社ですが、前身としての株式会社セイワ工業は1995年に設立されています。グループとしての事業承継M&A活動は2019年にさかのぼりますが、その後、2021年、持株会社としてホールディングス化をすることにより、加速度的に様々な製造業の企業のM&Aを進めています。

代表取締役の野見山勇大氏は、中部経済新聞のインタビューで「人が会社を選ぶ時代」と語り、製造業に特化した事業承継の受け皿として同社を位置づけています。

名古屋を拠点に、溶接、めっき、電線、ゴム成形機など、日本のものづくりを支えるニッチ製造業を次々に傘下に収め、2022年4月には「日本一の譲受請負企業になる」というビジョンを掲げました。2025年2月の冨士鍍金工業所のM&Aで累計15社目の譲受を達成し、一貫した成長軌道を描いています。

事業内容と特徴

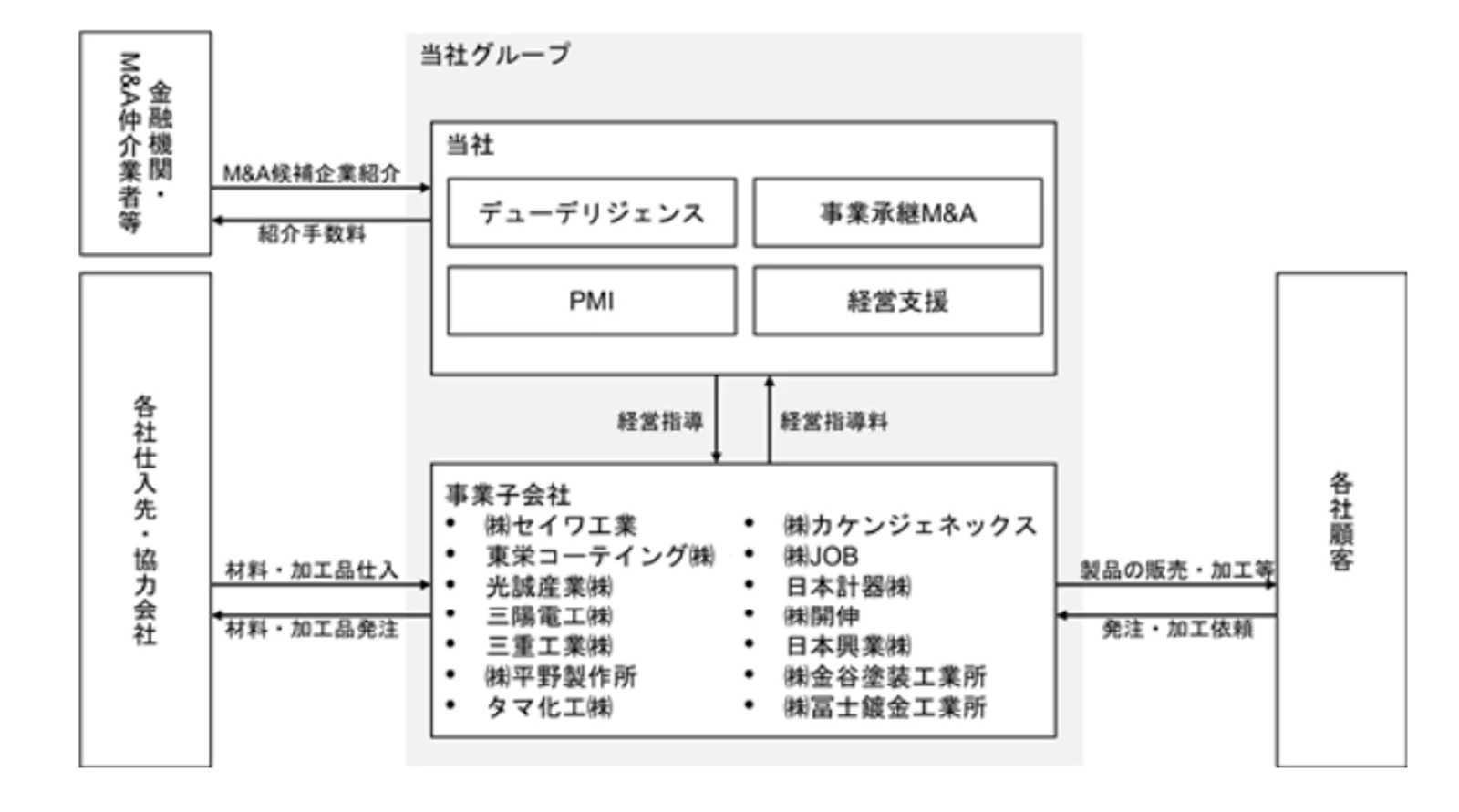

同社は「セイワプラットフォーム」と呼ばれるグループ経営基盤を通じて、譲受した製造業子会社に対して経営管理、人事・総務、財務・経理などの間接機能を提供しています。各子会社は製造の現場に集中し、ホールディングスがバックオフィスを一元管理するモデルです。

連結子会社15社の事業領域は多岐にわたり、溶接加工、めっき処理、電線製造、ゴム成形機など、製造業のサプライチェーンを幅広くカバーしています。この多角化は特定業種への依存リスクを軽減すると同時に、グループ内でのクロスセルやシナジー創出の可能性を持っています。

収益構造

セイワホールディングスの収益は、連結子会社15社の製造事業から生み出されています。2023年2月期の連結売上高は89.7億円、経常利益は13.5億円(経常利益率15.1%)を記録しました。

注目すべきは、M&Aによる子会社増加に伴い売上高が着実に拡大している点です。2020年5月期の72.8億円から2023年2月期には89.7億円へと成長しており、従業員数も299名から1,398名へ約4.7倍に拡大しています。一方、のれんに関する減損リスクが増大すること(同社はIFRSを採用しているので定期的な償却は行われていません)や統合コストがP&Lに反映されるため、利益率の安定性には注意が必要です。

市場環境

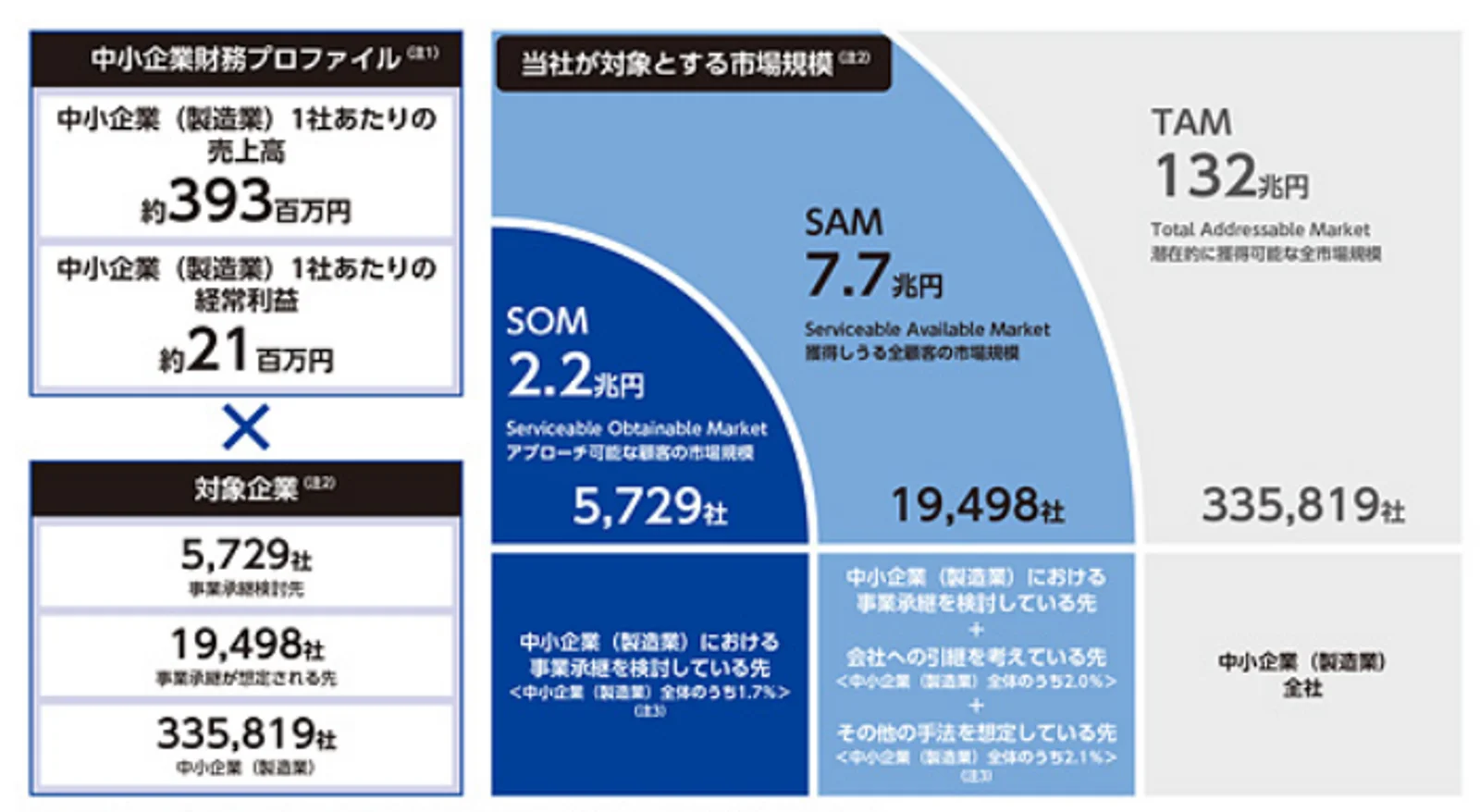

セイワホールディングスが事業を展開する製造業の事業承継M&A市場は、構造的な成長局面にあります。SOMの計算では「事業承継検討のある製造業系の中小企業」をターゲットとされており、2.2兆円、TAMでは「製造業系の中小企業全体」をターゲットとし132兆円と計算されています。

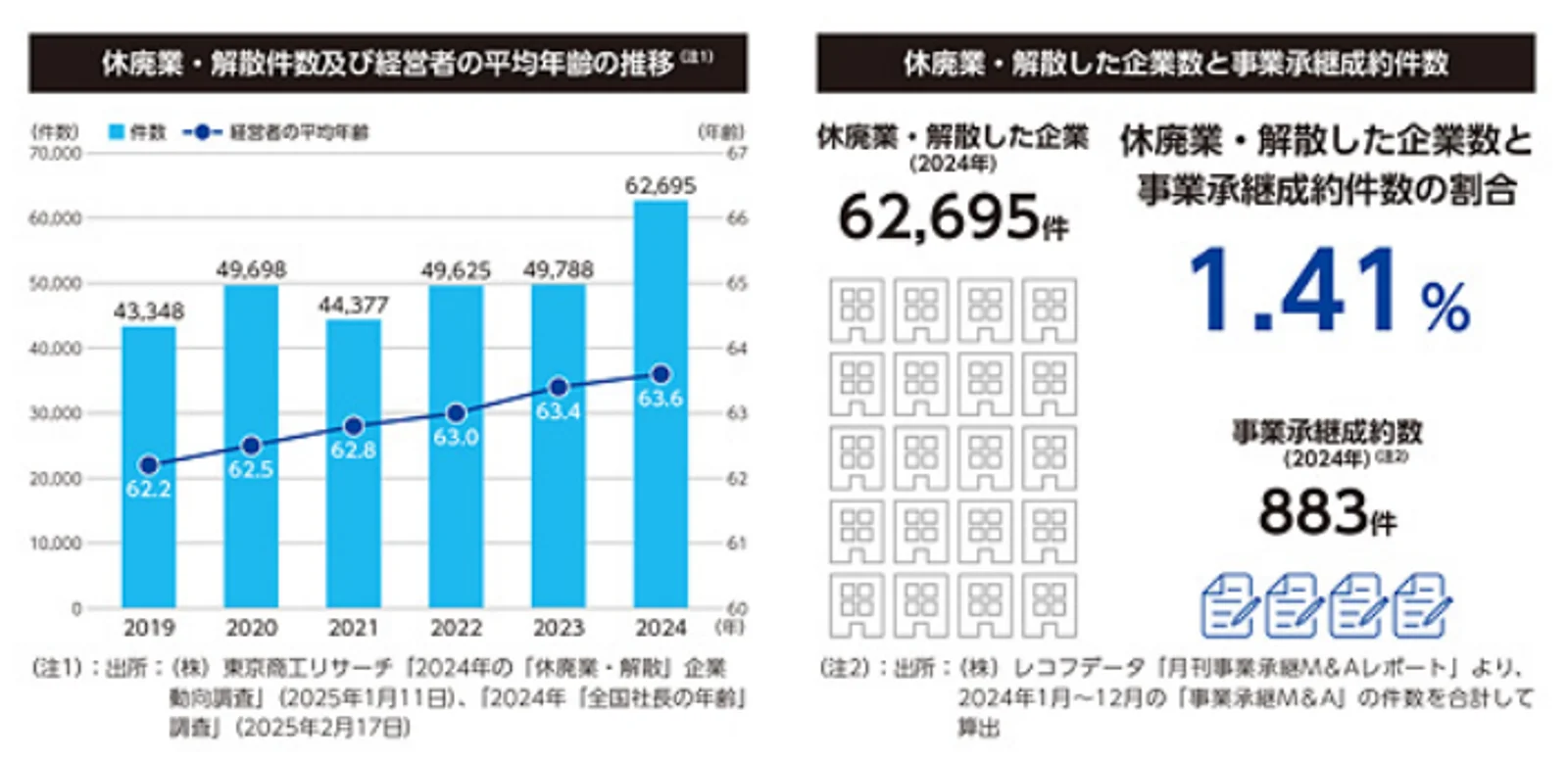

中小企業庁のデータでは、70歳(平均引退年齢)を超える中小企業経営者は約245万人に達し、そのうち約127万人が後継者未定の状態にあります。事業承継が進まない場合、約650万人の雇用と約22兆円のGDPが失われるリスクが指摘されています。こうした社会課題を背景に、M&Aによる第三者承継のニーズは今後も高まり続けると予想されます。

特に製造業は後継者不在率が高く、専門的な技術・設備の承継には業界知見が不可欠です。セイワホールディングスの製造業特化型アプローチは、この市場ニーズに合致したポジショニングといえます。

業績推移

セイワホールディングスは、M&Aによる子会社の追加を通じて着実に業容を拡大してきました。売上高は2025年5月期の72.8億円から2025年5月期の77.7億円(縁起いいですね)へと成長し、税前利益も4.4億円から5.6億円へ大幅に増加しています。

| 2024年05月期 | 2025年05月期 | |

|---|---|---|

| 売上高(千円) | 7,276,000 | 7,769,000 |

| 経常利益(千円) | 445,000 | 563,000 |

| 純利益(千円) | 281,000 | 327,000 |

| EPS(円) | 20.92円 | 23.34円 |

| 総資産(千円) | 7,914,000 | 11,274,000 |

| 純資産(千円) | - | - |

| 自己資本比率 | -13.0% | 55.9% |

| 従業員数 | 299名 | 355名 |

株主構成

筆頭株主は代表取締役の野見山社長が発行済株式の69%超を保有しており、支配的な株主構成となっています。大株主のほぼ全員に180日間のロックアップが設定されている点は需給面でのプラス材料です。

注目すべきは、株主にジャパンエレベーターサービスホールディングス会長の石田克史氏が名を連ねている点です。同社はM&Aを活用した成長モデルの成功事例として知られ、セイワホールディングスの事業モデルへの信頼性を裏付ける要素といえます。一方で、筆頭株主の保有比率が約70%と極めて高く、上場後の流通株式比率が限定される可能性には留意が必要です。

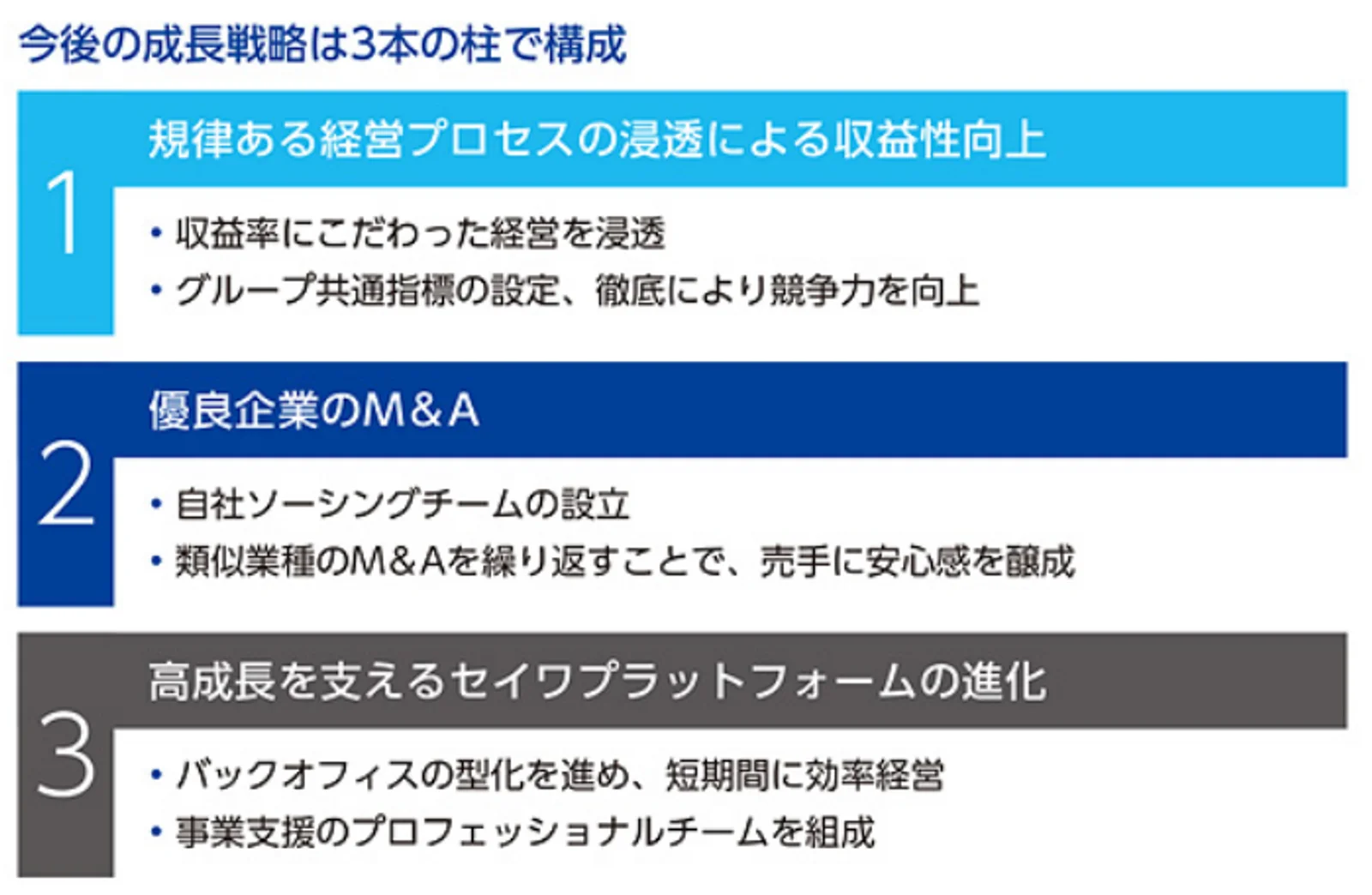

成長戦略

セイワホールディングスの成長戦略は、規律ある経営プロセスの浸透による収益性の向上、優良企業M&Aの加速、プラットフォームの強化の3本柱とされています。また、資金調達による成長投資も見込める事業モデルと言えるでしょう。

M&Aパイプラインの拡大

同社は2019年の創業以来、年間2〜3社のペースでM&Aを実施してきました。2025年2月の冨士鍍金工業所の譲受で累計15社に到達し、2021年7月時点では「2025年までにグループ16社へ倍増」を掲げていました。IPOによる資金調達と信用力向上を背景に、M&Aペースのさらなる加速が期待されます。

製造業の事業承継M&A市場は、後継者不在企業127万社という巨大な潜在需要を抱えています。同社の強みは、製造業に特化した目利き力と、「セイワプラットフォーム」による統合後の経営支援ノウハウにあります。

セイワプラットフォームの強化

M&Aの件数拡大と並行して、グループ経営の効率化も重要な成長ドライバーです。経営管理、人事、財務などの間接機能をホールディングスに集約することで、各子会社は本業に集中でき、グループ全体の生産性向上が期待されます。

子会社数の増加に伴い、プラットフォームの運営コストは相対的に低下し、スケールメリットが働く構造です。また、グループ内の技術・ノウハウの横展開やクロスセルも成長余地として注目されます。

調達資金の使途

IPOによる調達予定額は約42億円です。資金使途は、V-パック・サンサーモ関連の設備投資、既存借入金の返済、および運転資金に充当される予定です。設備投資は子会社の生産能力強化に直結し、借入金返済は15.3%と低水準にある自己資本比率の改善に寄与する見通しです。

第三者割当増資による資金調達実績もあり、2025年1月には6.5億円の第三者割当増資を実施し、累計調達額は約10億円に達しています。

IPOのオファリングの概要

本IPOの特徴と留意点

需給面の特徴として、吸収金額は想定価格ベースで約66億円と中型規模のIPOです。公募3,720千株に対し売出1,680千株で、公募比率が高い点は成長資金の調達を重視した構成といえます。OA(オーバーアロットメント)810千株を含めると、オファリング総数は6,210千株となります。

ロックアップについては、大株主の多くに360日間(社長)、または、180日間のロックアップが設定されています。ただし、一部株主にはロックアップが付されておらず、一定の懸念がありますが、制度ロックアップ対象となっている点は考慮すべきでしょうか。(上記項目は任意ロックアップ対象となっています)

主幹事はSBI証券およびみずほ証券の共同主幹事体制です。SBI証券は個人投資家への配分が多い傾向があります。

バリュエーション比較

セイワホールディングスの想定PER(株価収益率)は約70.7倍です。製造業の事業承継M&Aを手がける同業・類似企業と比較すると、以下のような位置づけとなります。

| 企業名 | コード | 売上高 | 経常利益率 | PER | 売上成長率 |

|---|---|---|---|---|---|

| セイワホールディングス | 523A | 77.7億円 | 7.2% | 70.7倍(実績)/23.1倍(予想ベース) | +15.5% |

| 技術承継機構 | 319A | 149.6億円 | 9.5% | 31.1倍 | +35.4% |

| JエレベーターサービスHD | 6544 | 493億円 | 13.9% | 44.0倍 | +17.0% |

※ 競合企業データ:2026年2月20日時点(Yahoo!ファイナンス等)

技術承継機構は同じ製造業M&Aモデルで最も直接的な比較対象ですが、同社の直近公表された2025年12月期の実績に基づくPER 31.1倍と比較するとセイワHDの70.7倍は高く見えます。しかし、セイワHDが公表している業績予想を確認すると、2026年5月期の予想利益は1,002百万円で、23.1倍程度まで低下します。JエレベーターサービスHDのPER 44.0倍は、同社がM&Aロールアップモデルの成功事例として市場から高く評価されていることを示していますが、セイワHDがこの水準に到達するにはさらなる実績の積み上げが必要となるでしょう。

総合的にみると、セイワHDの想定PERは、事業承継M&Aセクターの中である程度妥当な水準と判断されます。成長性と収益性のバランスが良好で、今後のM&A加速次第ではバリュエーションの上振れ余地もあると考えられます。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。製造業特化の事業承継M&Aという独自のポジショニングは魅力的ですが、中型案件のため需給面は中立的と見られます。

- +製造業事業承継という潜在13.5兆円の成長市場

- +6年で15社のM&A実績、一貫した成長軌道

- +経常利益率15.1%と同業比で高い収益性

- +石田克史氏(JエレベーターHD会長)が株主に参画

- -吸収金額66億円の中型案件(需給は中立的)

- -自己資本比率7.5%と低水準、のれん減損リスクあり

- -筆頭株主70%保有で流通株式比率が限定的

この記事のまとめ

- セイワホールディングスは製造業に特化した事業承継M&Aプラットフォームを運営し、2019年から6年間で15社を譲受してグループを構築

- 2025年5月期の売上高77.7億円、経常利益率5.6億円と堅調な業績。M&Aによる子会社追加で業容は着実に拡大

- 後継者不在127万社という巨大な潜在市場を背景に、IPO資金を活用したM&A加速が成長の鍵

- 吸収金額64億円の中型案件で、360日又は180日ロックアップ付き。ただし筆頭株主の高保有比率による流動性制約に注意

- 想定PER 19.7倍は事業承継M&Aセクター内で妥当な水準。経常利益率の高さと成長余地を考慮すると上振れ余地あり

出典

- 有価証券届出書(EDINET)

- 東京証券取引所 新規上場会社概要

- 各社IR資料、Yahoo!ファイナンス

- 中部経済新聞

- PR TIMES

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応