タクシー配車アプリ「GO」のGO株式会社(581A)東証グロース上場へ — 想定時価総額1,825億円の大型IPO

タクシー配車アプリ「GO」のGO株式会社が東証グロース市場に上場。想定時価総額1,825億円・想定吸収金額950億円のグローバル・オファリング。事業概要・業績・成長戦略・バリュエーションを解説。

タクシー配車アプリ「GO」を運営するGO株式会社(証券コード581A)が、2026年5月14日に東京証券取引所グロース市場への新規上場の承認を受けました。上場日は2026年6月16日で、想定発行価格2,350円ベースの時価総額は約1,825億円、想定資金吸収額は約950億円規模に達する見通しとなっており、2026年内のIPOとしては最大級の大型案件と位置づけられます(Bloomberg, 2026年5月)。 ※筆者もGOユーザーなので嬉しい限りです。

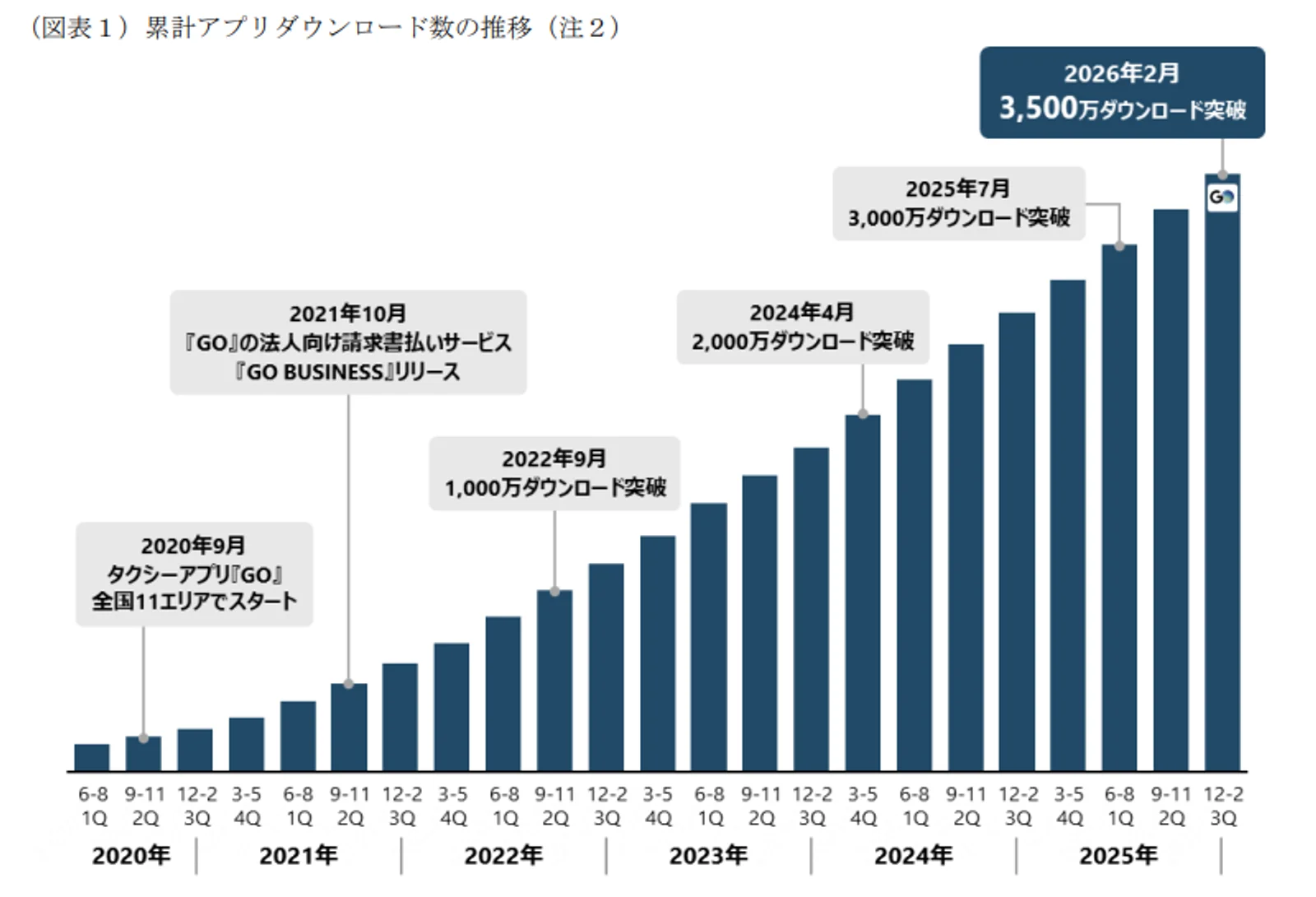

GOは、日本交通ホールディングス傘下のJapanTaxiとDeNAの配車アプリ「MOV」が2020年4月に経営統合して誕生したMobility Technologiesを前身としており、2023年にGO株式会社へと商号を変更しました。配車アプリ「GO」の累計ダウンロード数は2026年2月時点で3,500万を突破し、提携タクシー台数は約85,000台と日本最大の配車プラットフォームに成長したといいます。今回のグローバル・オファリングは公募ゼロ・売出のみという需給特性を持ち、DeNA・日本交通HD・NTTドコモなど大株主の持分を市場で吸収する構造である点が特徴です。

GO株式会社の事業内容と企業概要

創業経緯と社長の経歴

GO株式会社の前身は、1977年8月に日本交通の子会社として設立された日交計算センターです。2015年8月にJapanTaxi株式会社へ商号変更し、2020年4月にDeNAのタクシーアプリ関連事業(MOV、DRIVE CHARTなど)と経営統合してMobility Technologiesが発足しました。2020年9月に首都圏・京阪神を中心とした全国11エリアでタクシーアプリ「GO」の提供を開始しています。2023年2月にはデジタルタクシーチケット「GOチケット」の提供を始め、同年に現在の「GO株式会社」へ商号を変更しました。

代表取締役社長の中島宏氏は1978年生まれで、ベンチャーリンクを経て2004年にDeNAへ入社しました。新規事業推進室長や執行役員を歴任した後、2019年にDeNA SOMPO Mobility代表取締役社長に就任し、DeNAの配車アプリ「MOV」を率いる立場となります。2020年4月のJapanTaxiとの経営統合に伴い、新会社の代表取締役社長に就任し現在に至ります。代表取締役会長の川鍋一朗氏(1970年生まれ)は、慶應義塾大学経済学部卒業後、ノースウエスタン大学ケロッグ経営大学院でMBAを取得し、マッキンゼーを経て日本交通に入り、2005年に同社代表取締役社長に就任した、いわゆる「タクシー業界のボス」として知られる人物です。中島社長は自動運転ラボのインタビューで、上場を目指す理由のひとつとして「1社(日本交通)の強い影響力を行使できない状態を整えること」を挙げ、コーポレートガバナンスの再構築を意識していると語っています(自動運転ラボ, 2024年12月)。

事業内容と特徴

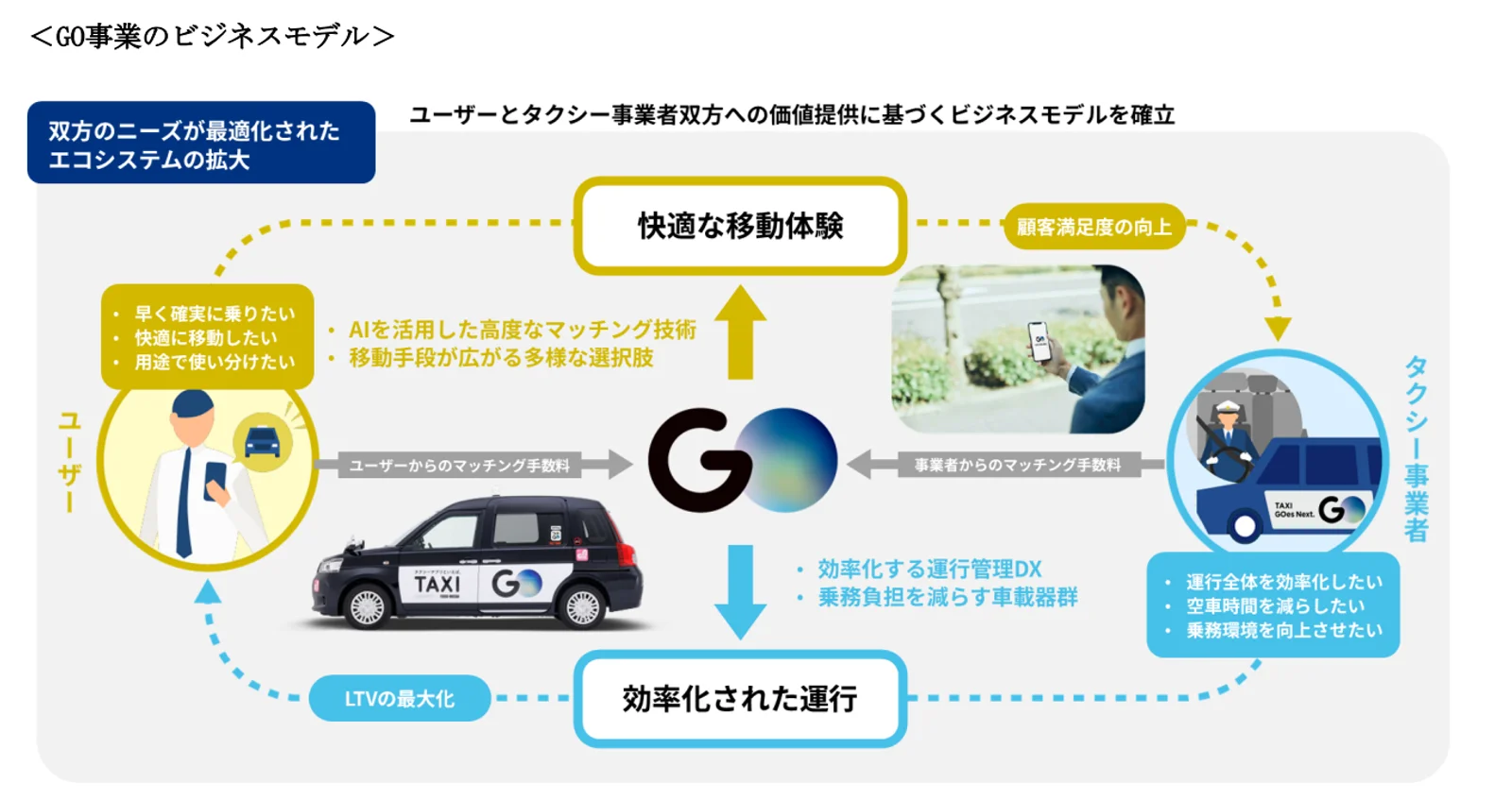

GOグループは「GO事業」と「その他」の2セグメントで構成され、提出会社・連結子会社3社・関連会社2社の計6社体制となっています。GO事業の中核は3つのサービスで、個人向けタクシー配車アプリ「GO」、高級車両(アルファード等)を指定できる「GO PREMIUM」、法人向けに料金請求書払いや経費管理機能を備えた「GO BUSINESS」が並びます。これらに加えて、車内決済「GO Pay」、タクシー後部座席のタブレット端末を媒体としたデジタルサイネージ広告「TOKYO PRIME」、乗務員端末・決済端末などのハードウェア提供、紙・電子のタクシーチケット事業(連結子会社の愛のタクシーチケット)といったタクシー関連サービスを「アプリ配車」と並行して展開しています。広告事業の「TOKYO PRIME」は、フリークアウト・ホールディングスとの合弁会社である株式会社IRIS(GO持株51%)が運営し、連結売上高の10%超を占める重要セグメントとなっています。

「その他」セグメントは中長期の事業ドメイン拡大を狙うインキュベーション領域で、EVタクシーの導入支援、急速充電スポットの検索・予約・決済サービス「GO Charge」、タクシー相乗りサービス「GOエコノミー」、米Waymo社および日本交通との戦略的パートナーシップに基づく自動運転タクシー実証実験、軽貨物配送のMOMO Aによる物流ソリューションなどを含み、タクシー配車を起点とするMaaS領域への拡張を志向する構造となっています。2024年12月にはWaymo社と日本交通HDとの3社で東京における自動運転技術導入に向けた実証実験のパートナーシップを締結しており、中長期的には有人タクシーと自動運転無人タクシーのハイブリッド型プラットフォーマーへの進化を視野に入れているとされています(自動運転ラボ, 2026年2月)。

収益構造

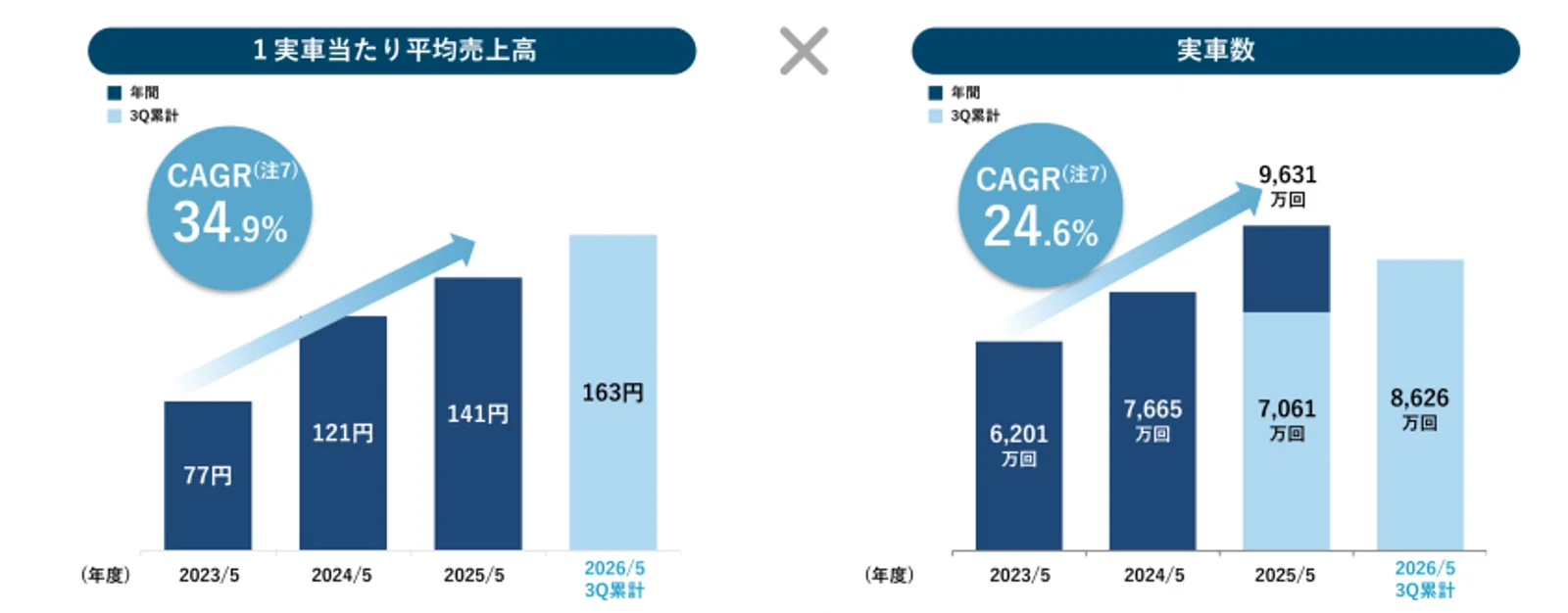

2025年5月期の売上構成比は、アプリ配車(GO/GO PREMIUM/GO BUSINESS)が43.2%、タクシー関連サービス(決済・広告・端末・タクシーチケット)が43.5%、その他が13.3%とほぼ均衡しています。アプリ配車の売上は「実車数 × 1実車当たり平均売上高」で構成され、2025年5月期の年間実車数は9,631万回に達するなど着実に拡大しているとのことです。1実車当たり平均売上高は2023年5月期の77円から2025年5月期の141円へとCAGR34.9%で上昇しており、ユーザー側のマッチング手数料(即時配車のためのプレミアム)の浸透と、タクシー事業者側からのマッチング手数料の段階的引き上げが寄与しています。MAU(月間アクティブユーザー)も2021年5月期の54万人から2025年5月期に271万人、2026年5月期第3四半期累計平均で312万人へと拡大しており、利用継続率はクーポン剥落後の指標で74%(初回利用月翌月から5年後)と高水準にあります。

タクシー関連サービスは決済手数料・広告収入を主軸とする安定的キャッシュフローの源泉で、配車アプリの利用量増加に連動した手数料収入と、提携タクシー保有台数の拡大に応じた端末リース収益が積み上がる構造となっています。決済代金の流動性確保のため、三菱UFJ銀行をアレンジャーとするシンジケート方式のコミットメントライン契約を不測の事態への備えとして締結しているとのことです。

市場環境

日本のタクシー業界は2024年3月末時点で全国に16,646社の事業者が存在し、保有台数10台までの小規模事業者が71%を占めるなど、極めて分散した産業構造にあるとされています。労働集約型のビジネスモデルに加え、規制業種であることから事業者単位での営業利益率は1%程度と低く、自前のシステム開発投資が困難な事業者が多数を占めていることが業界全体のデジタル化の遅れの背景にあるとみられます。一方でドライバーの高齢化や人材不足が深刻化しており、配車効率化・運行管理DXのニーズは高まっています。GOのパートナータクシー事業者におけるアプリ配車利用率(主要10都道府県)は2021年5月期の10%から2025年5月期に26%まで上昇したものの、依然として中長期的な拡大余地が残されているといえそうです。

2024年4月から開始された「日本型ライドシェア」は配車アプリ事業者にとって規制環境の変化要素です。中島社長はBloombergおよび自動運転ラボのインタビューで、ライドシェア全面解禁には安全管理面の課題から慎重な姿勢を示しつつ、GOとしてはタクシー事業者向けにライドシェア運転手の採用支援を提供するなど業界全体のキャパシティ拡大に寄与する立場を取っているとのことです(自動運転ラボ, 2024年12月)。また、2025年4月には公正取引委員会がタクシー配車アプリ市場に関する実態調査結果を公表しており、競争政策上の論点として一定の注目を集めている点には留意が必要です。

業績推移

GOグループの連結業績は急成長期にあり、2024年5月期に売上高23,955百万円から2025年5月期に31,434百万円(+31.2%)へ拡大し、税引前損益は△1,985百万円から+2,632百万円へと黒字転換しました。当期純利益も△3,307百万円から+2,000百万円へ反転し、初の通期黒字を計上した形です。2026年5月期は第3四半期累計(2026年2月末まで9ヶ月)で売上高30,095百万円・経常利益5,481百万円・親会社株主帰属四半期純利益5,825百万円と、既に前期通期を上回るペースで進捗しています。

| 2024年05月期 | 2025年05月期 | |

|---|---|---|

| 売上高(千円) | 23,955,000 | 31,434,000 |

| 経常利益(千円) | -1,985,000 | 2,632,000 |

| 純利益(千円) | -3,307,000 | 2,000,000 |

| EPS(円) | -42.69円 | 25.75円 |

| 総資産(千円) | 46,740,000 | 57,073,000 |

| 純資産(千円) | 14,980,000 | 17,548,000 |

| 自己資本比率 | 0.3% | 0.3% |

| 従業員数 | 570名 | 622名 |

赤字期間の継続要因は2022年5月期〜2024年5月期にかけて積極展開した広告宣伝費を含むマーケティング投資であり、MAUの拡大と認知度向上にコミットしてきた経緯があります。2025年5月期に黒字化を実現した背景には、アプリ配車実車数の25%増(前期比)、1実車当たり平均売上高の向上、広告事業(TOKYO PRIME)の収益貢献、累積した顧客基盤からの自然成長があります。自己資本利益率は2025年5月期で13.3%まで改善し、第50期第3四半期累計の30.7%(年率換算)はモビリティ・プラットフォーマーとして高水準の収益性を示唆する数値となっています。

株主構成

上場前の主要株主は、日本交通ホールディングスとDeNAがそれぞれ20,000,000株(議決権比率23.2%)を保有する筆頭株主体制で、NTTドコモが14,198,400株(16.5%)、トヨタ自動車が5,000,000株(5.8%)、あいおいニッセイ同和損害保険が4,798,500株(5.6%)と続きます。事業会社・金融機関による安定株主が上位を固める構成で、ベンチャーキャピタル単独で大株主に名を連ねる先は限定的です。代表取締役社長の中島宏氏は2,256,000株(2.6%)、代表取締役会長の川鍋一朗氏は1,866,200株(2.2%)を保有しており、創業経営者というよりも、統合により発足したプロフェッショナル経営陣としての持株状況となっています。

ロックアップ条件は、日本交通ホールディングスが360日と最長で、DeNA・NTTドコモ・トヨタ自動車・あいおいニッセイ同和・中島宏氏・川鍋一朗氏などその他大株主は180日となっています。今回の売出ではDeNAが4,443,000株、あいおいニッセイ同和が2,399,200株、SMBC信託銀行が1,700,000株、KDDIが1,500,000株、電通グループが634,900株などを売却する予定で、戦略株主の一部資金回収と流通株式比率の確保が並行して進む構造です。

GOの成長戦略:自動運転とモビリティ・プラットフォーム拡大

GOグループは「移動で人を幸せに。」をミッションに、タクシー業界のDXを推進しながら、その先のMaaS(Mobility as a Service)プラットフォーマー、都市の移動インフラへの進化を目指しています。中長期戦略は「GO事業の成長」と「その他事業の確立」の二段構えで構成されます。

アプリ配車事業の継続的拡大

GO事業の中核戦略は、実車数と1実車当たり平均売上高の双方の成長を継続することにあります。MAUは2026年5月期第3四半期累計時点で平均312万人に達しましたが、日本のタクシー利用人口に対する配車アプリの浸透率は依然として限定的とみられます。今後もブランド力と広範なサービス提供を活かしたマーケティング施策、UI/UXの改善、ステータス特典等のユーザーロイヤルティープログラムの拡充により利用頻度を高める一方、タクシー事業者・乗務員側のアプリ利用促進策により必要十分な供給量を確保し、アプリ配車浸透率の中長期的な引き上げを図る計画です。1実車当たり平均売上高については、需給バランスに応じた料金変動(プレミアム単価)等を通じて段階的な単価上昇を継続する方針です。

タクシー関連サービスによる安定収益基盤の強化

タクシー関連サービス(決済・広告・端末・タクシーチケット)は安定的なキャッシュ・フローの源泉と位置づけられています。GO BUSINESS(法人向けタクシー請求書払いサービス)は2026年3月時点で契約件数15,000件を突破しており、今後もタクシー事業者・ユーザーのニーズに沿った付帯サービスの拡張により着実な成長を目指すとされています。広告事業のTOKYO PRIMEはタクシー後部座席タブレットを媒体としたデジタルサイネージで、関係会社IRISが運営する独自性の高い収益源となっています。

自動運転・新規事業領域の確立

中長期の事業ドメイン拡大の柱として、自動運転タクシーの実装、EV充電サービス(GO Charge)、タクシー相乗り(GOエコノミー)、物流(MOMO A)などのインキュベーション事業に取り組んでいます。特に2024年12月に締結した米Waymo社・日本交通HDとの3社戦略的パートナーシップに基づく東京での自動運転タクシー実証実験は、配車プラットフォームと自動運転技術の融合という長期的成長軸を示すものといえそうです。中島社長は自動運転ラボのインタビューで、配車事業の延長線上には自動運転サービスが存在するとの認識を示しており、有人タクシーと無人タクシーのハイブリッド型運用を見据えているとみられます(自動運転ラボ, 2026年2月)。

調達資金の使途

本件IPOは公募を伴わない売出のみのオファリングであるため、会社への調達資金は発生しません。今回の上場目的は、戦略株主の流動性確保、コーポレートガバナンスの強化、知名度・信用力の向上、株式市場を通じた将来の資金調達手段の獲得、人材獲得力の強化といった非資金面のメリットが中心となります。中島社長は上場目的のひとつとして、特定株主の影響力低減によるガバナンス再構築を挙げているといいます(自動運転ラボ, 2024年12月)。

GO株式会社IPOの概要と公開価格・スケジュール

本IPOの特徴と留意点

本件は2026年内のIPOとして最大級の大型案件であり、グローバル・オファリング形式(国内売出12,647,100株+海外売出24,289,800株+OA 3,546,000株=合計40,482,900株)で実施されます。海外売出比率は国内・海外合計の約66%(OA除く)と高く、米国144A適格機関投資家向けを含む海外マーケティングがプライシングの主要ドライバーとなる構造です。ジョイント・グローバル・コーディネーターは野村證券、ゴールドマン・サックス証券、BofA証券の3社、共同主幹事として大和証券が加わります。

留意点:

- 本件は公募ゼロ・売出のみのオファリングであり、会社への資金調達は発生しない。需給インパクトは戦略株主による株式売却の規模で決まる点が通常のIPOと異なる

- 想定発行価格2,350円ベースで吸収金額は約950億円、時価総額は約1,825億円と大型で、上場直後の流動性とインデックス組入れ需要の双方が初値・短期株価形成に影響を与える可能性がある

- 売出株主の中で日本交通HDのロックアップが360日、その他大株主(DeNA・NTTドコモ・トヨタ・中島社長・川鍋会長など)は180日と段階的に解除されるため、半年・1年の節目で需給イベントが想定される

- 当期純利益ベースのPERは想定価格で約91倍(2025年5月期実績ベース)と高めだが、2026年5月期は第3四半期累計で既に5,825百万円の純利益を計上しており、通期予想ベースでは大幅低下する可能性がある

- 国内タクシー業界の規制動向(ライドシェア政策、公正取引委員会の実態調査)が中長期の事業展開に影響を与えうる点には留意が必要

バリュエーション比較

GOは国内市場で類似事業の上場企業がほぼ存在しない独自ポジションにあるため、海外配車プラットフォーマーのUber・Lyftと、国内の関連企業(親会社DeNA、規模感の参考としてSansan、業界比較として第一交通産業)を併記します。GOは黒字化したばかりの高成長フェーズにあるため、PERは過渡的に高水準となるため、PSR(時価総額/売上高)も併記して評価します。

| 企業名 | コード | 売上高 | 経常利益率 | PER | 売上成長率 |

|---|---|---|---|---|---|

| GO株式会社 | 581A | 314億円 | 8.4% | 約91倍 | +31.2% |

| Uber Technologies | UBER | $43.0B (約6.4兆円) | 約6.5% | 15.7倍 | +18% |

| Lyft | LYFT | $5.8B (約870億円) | 約2% | 48.5倍 | +12% |

| ディー・エヌ・エー | 2432 | 1,540億円(予) | - | - | +20% |

| Sansan | 4443 | 432億円 | 6.3% | 442倍 | +27.5% |

| 第一交通産業 | 9035 | 1,100億円(予) | 3.4% | 11.6倍 | +10.6% |

比較対象の選定基準:配車プラットフォーム・モビリティ関連事業、国内SaaS・グロース市場の参考、東証・米国市場上場 ※ 競合企業データ:2026年5月14日時点(Yahoo!ファイナンス、各社IR、Bloomberg等)

GOの想定時価総額1,825億円に対する PSRは約5.8倍となります。Uberの約3.6倍、Lyftの0.95倍と比較すると割高水準ですが、Sansanの約4.3倍、国内大型グロースSaaSの平均水準と概ね同水準であるといえそうです。2026年5月期通期で純利益が更に拡大すれば PER は急速に低下し、収益成長を伴うグロース・バリュエーションへ収斂する可能性がみられます。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。大型案件で需給面に試練がある一方、国内最大の配車プラットフォームとしての独自ポジションと黒字化後の収益拡大ペースに注目したい局面といえそうです。

- +国内最大の配車プラットフォーム(提携約85,000台・累計DL3,500万)

- +2025年5月期に通期黒字化、2026年5月期は更に利益拡大ペース

- +大型案件で機関投資家の組入れ需要と海外マーケティング基盤が広い

- +Waymoとの自動運転実証など中長期成長軸が明確

- +DeNA・日本交通HD・NTTドコモ・トヨタ等の戦略株主が安定保有

- -吸収金額約950億円規模と大型で需給インパクトの吸収力に試練

- -公募ゼロの売出オファリングで会社への調達資金は発生しない

- -想定PER約91倍と過渡的に割高な水準

- -180日/360日のロックアップ解除タイミングでの需給悪化リスク

- -ライドシェア規制緩和、公取委調査など規制環境の不確実性

GO株式会社IPOのまとめ:投資判断のポイント

- GO株式会社(581A)は、日本最大のタクシー配車アプリ「GO」を運営するモビリティ・プラットフォーマー。提携タクシー約85,000台・累計DL3,500万を持ち、東証グロース市場に2026年6月16日に上場する。

- 2025年5月期は売上高314億円(+31.2%)・当期純利益20億円と初の通期黒字化を達成。2026年5月期は第3四半期累計で既に純利益58億円と急成長フェーズに突入している。

- 中長期戦略はアプリ配車事業の深化と、Waymoとの戦略的パートナーシップに基づく自動運転タクシー事業の確立を二本柱に据える。

- 本件は公募ゼロ・売出のみのグローバル・オファリングで、想定吸収金額約950億円・想定時価総額約1,825億円と2026年内最大級の大型IPO。180日・360日のロックアップ解除タイミングが将来の需給イベントとなる。

- 想定PERは約91倍と高めだが、通期予想ベースでは大幅低下する見込み。PSR約5.8倍は国内大型グロース銘柄と同水準で、Uber比では割高、Sansan比では同水準といえそうです。

出典

- 有価証券届出書(EDINET、2026年5月14日提出)

- 東京証券取引所 新規上場会社概要

- GO株式会社 公式IRサイト

- Yahoo!ファイナンス、Bloomberg、各社IR資料

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応