LiNKX(584A)IPO上場承認|金融機関向けAIモダナイゼーションを担うエンジニア集団のグロース上場を読み解く

LiNKX(584A)は北國銀行の次世代勘定系・みんなの銀行のBaaS基盤など金融DX案件を担うエンジニア集団。2025/6期売上+66.1%、経常利益率24.5%の高成長で2026年6月23日にグロース市場へ上場予定。

金融機関の勘定系システムは、社会インフラの一部として24時間365日の高い信頼性が求められる一方、多くがCOBOLなどのレガシー言語で稼働し、運用コストの高止まりや拡張性の低下が長年の課題となってきました。LiNKX株式会社(証券コード:584A)は、こうした老朽化したミッション・クリティカル・システムを、クラウドネイティブ技術とAIを活用してモダン化することを掲げ、北國銀行の次世代勘定系開発、みんなの銀行のBaaS基盤、ふくおかフィナンシャルグループとの資本業務提携など、国内有数の先進的な金融DX案件に参画してきました。

同社は2026年6月23日に東京証券取引所グロース市場へ新規上場予定で、想定発行価格710円を基準とした想定時価総額は約48.2億円となります。本記事では、有価証券届出書および公開情報をもとに、LiNKXの事業内容、業績推移、成長戦略、そして本IPOのオファリング概要までを整理し、初値形成に向けた論点を投資家視点で考察します。

企業概要

創業経緯と社長の経歴

LiNKXのルーツは、設計開発受託のプログレス・テクノロジーズ株式会社で2019年に立ち上がったデジタル技術・ロボティクス技術を活用した新規事業にあります。同事業はもともと製造業向け設計開発が主力だった親会社とのシナジーが乏しく、より集中して投資・成長させるため、2020年7月に小西祐一氏(現取締役、プログレス・テクノロジーズ創業者)、小西享氏(現代表取締役会長)、オサムニア・モハメッド氏(現代表取締役社長CEO)、ベイレリャン・アンソニー氏(現CTO)らが中心となって独立。2020年9月にプログレス・テクノロジーズから事業を分割継承する形でスタートしました。

代表取締役社長CEOのオサムニア・モハメッド氏はアルジェリア出身で、2012年に大学共同利用機関法人 情報・システム研究機構 国立情報学研究所の研究員として来日。その後、FNC TechnologiesやXERAなどテクノロジースタートアップでクラウド事業の立ち上げに従事した経歴を持ち、2019年9月にプログレス・テクノロジーズに入社、翌2020年7月にLiNKXの取締役へ就任、同年中に代表取締役社長へ昇格し、2025年8月から代表取締役社長CEOとなっています。CEO自身が「社員の半数が外国籍のグローバルなチームで、日本人と外国人エンジニアが互いに刺激し合う企業文化を重視している」と語っており、医療・行政・金融を"社会のOS"と位置づけてモダナイズを進めていく構想を掲げているとのことです(日経クロステック Special, 2025年2月)。

創業の翌2021年8月には株式会社みんなの銀行のスマホアプリ「レコード機能」を共同開発し、2022年9月には同行が提供する「BaaSプラットフォーム」の共同開発に着手。2022年12月から株式会社北國銀行との取引を開始してシステム内製化を支援し、2024年4月には次世代勘定系システム開発のパートナーとして株式会社北國フィナンシャルホールディングス(現CCIG)と資本業務提携を締結したといいます。2025年4月にはふくおかフィナンシャルグループとも資本業務提携を実施し、地域金融機関の基幹システム刷新の中核を担う立ち位置を確立してきました。2025年11月にLiNKX株式会社へ社名を変更しています。

事業内容と特徴

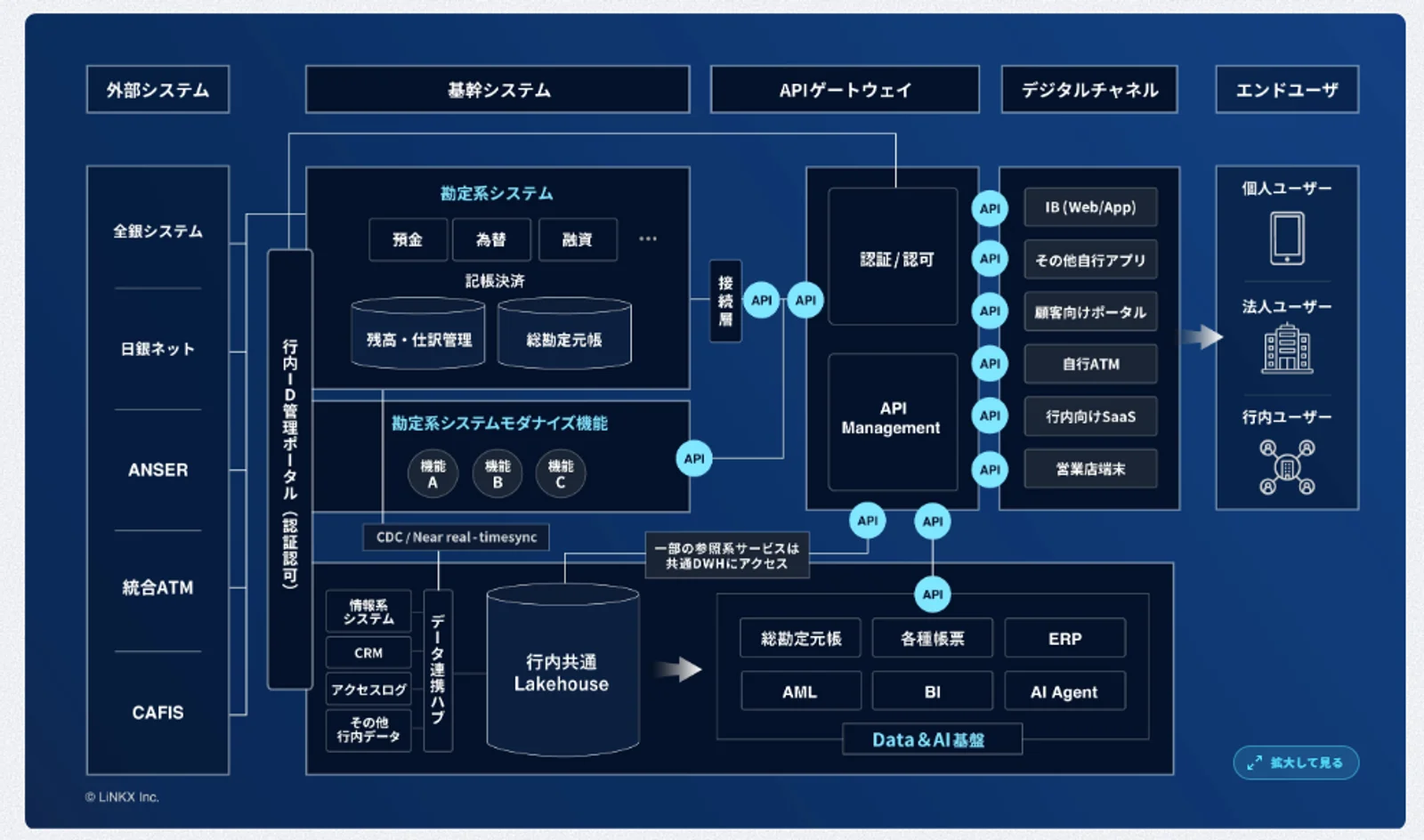

LiNKXの事業は「システムモダナイゼーション事業」の単一セグメントで、金融機関を主要顧客に、①APIゲートウェイシステム開発支援、②データ基盤システム開発支援、③勘定系システム開発支援の3領域を重点領域としています。基幹システムをCOBOLなどのレガシー言語からJavaなど汎用性の高い言語へ書き換え、モノリシックな構造をマイクロサービス化することで、クラウド対応・高セキュリティ・短い開発サイクルを実現するアーキテクチャへ刷新することを支援する事業です。

同社の競争力の源泉は「ハイエンド・エンジニア」と呼ぶ高度人材の集団にあります。クラウドネイティブで世界標準のシステム設計が行える技術とAIを高次元で活用できる技術を兼ね備え、独自のコーディングテスト等を通過した稼働対象人員のみをカウントしており、2024年6月末の45名から2025年6月末72名、2026年3月末には86名へと順調に拡大しています。2026年4月末時点で全従業員109名のうち8割超がソフトウェアエンジニアで、その半数以上が欧米やアジア出身の海外人材によって構成されているとされています。AIによるソースコード自動解析・コード変換・テスト自動生成などを開発全工程に組み込む「AI駆動開発」を推進し、従来数週間かかっていた業務を数日で完了させる事例も出ているといいます。

具体的なリファレンスとしては、ふくおかFG傘下のデジタルバンク「みんなの銀行」におけるBaaS基盤、小売大手トライアルホールディングス傘下の電子マネー「SU-PAY」の決済システム、北國銀行における次世代勘定系システム開発、福岡銀行などのシステムモダナイゼーション支援が公開されています。さらに自社ソリューションとして、AIでレガシーソースコードを自動解析・変換する「AXcelerator」、API接続連携基盤「BX Connect」、視覚障がい者向けナビゲーションシステム「shikAI」などを提供しています。

収益構造

収益はフロー型収入とストック型収入から構成されます。フロー型はDXコンサルティング・PoC・本開発などのプロジェクト型受託、ストック型は保守・運用、自社ソリューションのライセンス、Teradata Vantage Cloudなど他社サービスのリセール等です。2025年6月期の構成比はフロー型97.9%・ストック型2.1%と現状はフロー型が大宗を占めており、契約形態は主に準委任契約とされています。エンジニアの稼働ベースで売上が計上されるビジネスモデルのため、ハイエンドエンジニア数と1名あたり年間平均売上高が経営指標として重視されています。

支援プロセスはDXコンサルティング(3〜6ヶ月、1〜3名)→PoC(3ヶ月、3〜6ヶ月)→本開発(6ヶ月〜数年、5〜15名)→保守・運用・自社ソリューション提供と段階的に拡大する設計です。中長期的な関係構築に重きを置いており、開発が進むほど案件が大規模化・安定化することで収益が拡大するモデルを構築しているとのことです。なお1名あたり年間平均売上高は2024年6月期2,357万円、2025年6月期2,294万円と2,000万円超の水準で安定推移しており、付加価値の高い次世代勘定系開発などの案件確保が寄与しているといえそうです。

市場環境

金融庁の調査によれば、国内銀行の年間システム経費は2021年で1兆円を超え、メガバンク各行で1,000億円以上、地方銀行は平均52億円、信用金庫は平均6億円とされています。地方銀行ではシステム経費が預金量の0.16%(信用金庫は0.10%)に達しており、預貸利ざやが縮小するなかでシステム維持コストの圧縮が経営課題として顕在化しています。同調査では10年後には地方銀行の約8割が勘定系システムを一部機能のオープン化を含めクラウドサーバー環境へ移行すると見込まれており、勘定系維持コストを3割削減できる試算もあると報告されています。

独立行政法人情報処理推進機構の「DX動向2025」によれば、日本企業でDXを推進する人材の量について「やや不足」「大幅に不足」と回答した割合の合計は85.1%に達し、米国(19.7%+4.1%)と比較しても恒常的なIT人材不足が継続しているとされています。LiNKXは国籍を問わない積極採用とAI駆動開発の組み合わせによって、不足する高単価エンジニアリソースを供給する事業構造としており、市場全体の追い風を受けやすいポジションにあるとみられます。実際に、北國銀行と日経新聞が報じた「脱COBOL」プロジェクトでは、2027年1月稼働を目指して同行とBIPROGYに加えLiNKXが連携し、システム部門人員を現在の355人から約270人へ削減、システム費用を年70億円台から34年3月期には50億円台へ削減できる見通しとされています(日本経済新聞, 2025年1月)。

業績推移

同社は連結子会社を持たないため単体ベースでの開示となります。設立直後の第1〜2期は外注比率が高く稼働率も低かったため経常損失を計上していましたが、第3期(2023年6月期)に黒字転換、以降は売上・利益ともに急拡大しています。2025年6月期は売上高13.7億円(前年同期比+66.1%)、経常利益3.36億円(同+144.3%)、当期純利益2.28億円(同+160.8%)と、エンジニア増員に伴う人件費増加を上回るペースで売上が伸長し、営業利益率も16.7%(2024年6月期)→24.5%(2025年6月期)へ大幅改善しました。

| 2021年06月期 | 2022年06月期 | 2023年06月期 | 2024年06月期 | 2025年06月期 | |

|---|---|---|---|---|---|

| 売上高(千円) | 297,652 | 537,154 | 672,391 | 827,152 | 1,373,673 |

| 経常利益(千円) | -96,830 | -20,281 | 56,236 | 137,699 | 336,366 |

| 純利益(千円) | -97,096 | -255,593 | 76,656 | 87,280 | 227,612 |

| EPS(円) | -1881.61円 | -3993.64円 | 1202.00円 | 13.75円 | 35.16円 |

| 総資産(千円) | 1,182,255 | 943,292 | 1,028,989 | 1,004,812 | 1,529,832 |

| 純資産(千円) | 1,141,677 | 885,960 | 958,864 | 884,932 | 1,292,750 |

| 自己資本比率 | 1.0% | 0.9% | 0.9% | 0.9% | 0.8% |

| 従業員数 | 38名 | 38名 | 41名 | 53名 | 87名 |

事業年度を6月から3月へ変更したため2026年3月期は9ヶ月の変則決算となりますが、第6期第3四半期累計(2025年7月〜2026年3月)でも売上高13.87億円、経常利益3.83億円、当期純利益2.39億円と、9ヶ月時点で既に前年通期実績を上回っています。手元流動性比率は2025年6月末で11.7ヶ月、有利子負債もなく、自己資本比率は84.1%(2025年6月期)と財務体質は良好です。一方、上位2社(北國銀行・SU-PAY)への売上依存度は71.6%、北國銀行単独で49.5%(2025年6月期)と取引集中度が高く、特定取引先依存と金融領域依存(売上比87.7%)が今後のリスクとして注記されています。

株主構成

大株主は創業メンバーである小西祐一氏(74.5%)、小西享氏(7.78%)、オサムニア・モハメッド氏(5.85%)の3名で議決権の8割超を保有する典型的なオーナー企業構造です。VCの保有は北國FHDとの関係構築を担うQR2号ファンド投資事業有限責任組合(3.01%)と地銀である福岡銀行(0.76%)が中心で、純粋なフィナンシャル投資家による上場後の早期売却圧力は限定的とみられます。

ロックアップは創業者4名、QR2号ファンド、福岡銀行、新株予約権者33名等に対し、上場後180日(2026年12月19日まで)の売却制限が設定されています。また、本IPOではオーバーアロットメント分の貸株を小西祐一氏が担当し、これに伴う第三者割当増資220,100株(払込期日2026年7月23日)が予定されています。親引け先として、AIパートナーシップ協定を結ぶキンドリルジャパン株式会社、および北國FHD(CCIG)系列とのシナジーを目的としたQR2号ファンドに対し、それぞれ最大60,000株が販売要請される予定です。

成長戦略

LiNKXは短期的に金融機関向けのシステム開発支援を着実に拡大しつつ、中期的にはストック型収入の積み上げと自社ソリューションの育成、長期的には製造・ヘルスケア・物流・小売・公共・行政など他業界のミッション・クリティカル・システム開発支援へと事業ドメインを横展開する方針を掲げています。具体的なアクションは以下の3軸で整理されています。

フロー型収入の安定拡大とストック型収入の成長

金融領域でのシステム開発支援を新規受注・継続拡大することでフロー型収入を伸ばす一方、開発支援したシステムの保守・運用、自社ソリューション「AXcelerator」「BX Connect」のライセンス販売、Teradata Vantage Cloudなど他社製品のリセールを通じてストック型収入比率を引き上げる方針です。現状は売上の97.9%がフロー型ですが、本開発完了後の保守・運用契約や自社プロダクトのリカーリング収入が積み上がることで、収益基盤の安定性を高めることが期待されているとのことです。

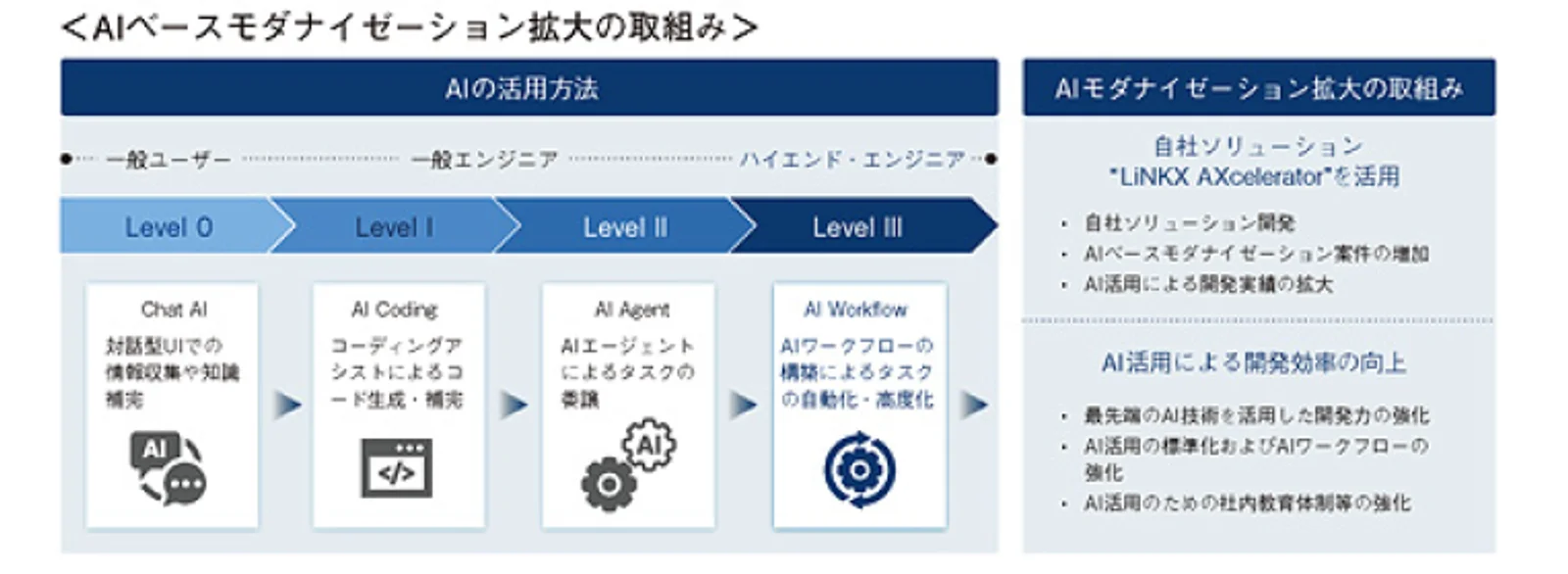

AI駆動開発によるエンジニア生産性向上

「エンジニアリング・ファースト」の理念のもと、要件定義・設計・開発・テスト・保守運用の全工程でAIを活用する独自フレームワーク「LiNKX WAY」を展開しています。AIエージェントによるタスク委譲(Level II)からAIワークフローによる自動化・高度化(Level III)まで段階的にAI活用度を引き上げ、エンジニア1人あたりの付加価値生産性を高める計画です。AIモダナイゼーション拡大によって自社ソリューションの開発実績を増やし、フロー型からストック型への転換を加速する狙いとされています。

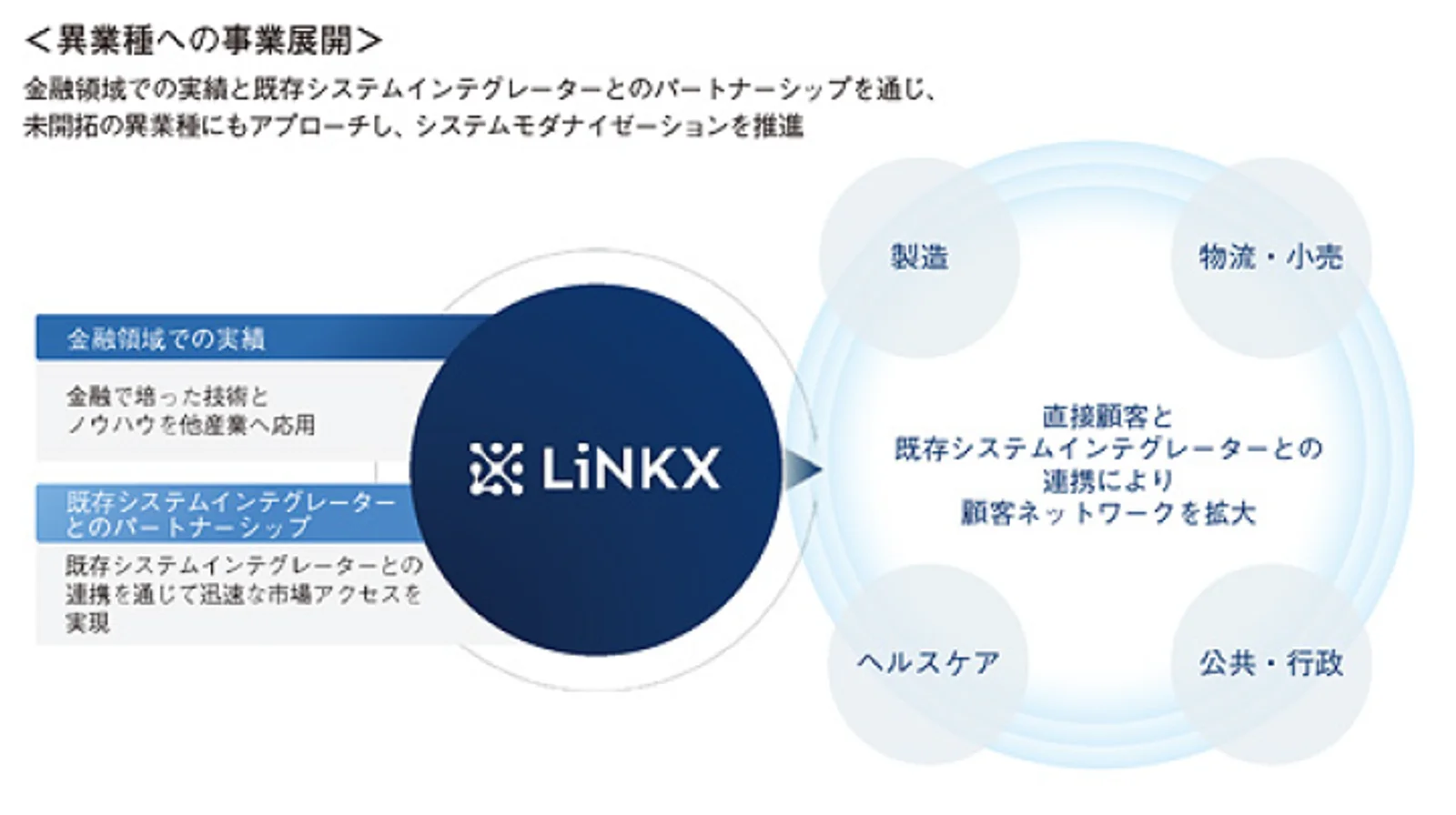

異業種展開とパートナーシップの拡大

金融領域で培った高難度のモダナイゼーション実績をテコに、製造・物流・小売・ヘルスケア・公共行政など他業界のミッション・クリティカル・システムへ事業ドメインを拡張する方針です。2025年5月にはTeradata Corporationの日本法人と戦略的パートナーシップを締結し、2026年5月には世界最大級のITインフラサービスプロバイダーであるKyndryl Inc.の日本法人キンドリルジャパンとAIパートナーシップ協定を締結。既存のシステムインテグレーターとの連携を通じて、自社単独では届きにくい大規模・異業種案件への市場アクセスを拡大していくとみられます。

調達資金の使途

新規発行による手取概算額約1.16億円および第三者割当増資の手取概算額上限1.43億円を合わせた合計約2.59億円は、全額を運転資金(人件費および採用費)に充当する計画です。内訳は、ハイエンド・エンジニアおよび営業・コーポレート部門の人件費に139百万円(2027年6月期70百万円、2028年6月期69百万円)、AIを活用した自社ソリューション開発に関する人件費に20百万円(2027年6月期10百万円、2028年6月期10百万円)、人材紹介会社報酬やダイレクトリクルーティングなどの採用費に100百万円(2027年6月期50百万円、2028年6月期50百万円)を充当する予定です。設備投資を伴わず人材投資に全振りする資金使途は、ハイエンドエンジニア数を最重要KPIとする経営方針と整合的といえそうです。

IPOのオファリングの概要

本IPOの特徴と留意点

本IPOは公募189,100株・売出1,278,600株・オーバーアロットメント上限220,100株の合計1,687,800株、想定発行価格710円ベースの吸収金額は約12.0億円と、グロース市場の中でも小型寄りの案件です。売出株式の大半(1,075,300株)は筆頭株主の小西祐一氏によるもので、創業オーナーの一部換金を主目的とした構成といえます。一方、公募は189,100株と全体の約11%にとどまり、エクイティ調達による希薄化インパクトは限定的です。

需給面では、創業者4名と主要VC・新株予約権者33名に対する180日ロックアップに加え、キンドリルジャパン・QR2号ファンドへの親引け(各最大60,000株)が設定されており、上場直後の供給増加リスクは抑制されているとみられます。一方、留意点としては、北國銀行向け売上が全体の49.5%(2025年6月期)を占める特定取引先依存、金融領域への売上偏重(87.7%)、人件費上昇の影響を売上拡大で吸収できなかった場合の収益性リスクが挙げられます。届出書ではこれらを「顕在化の可能性:高」と自己評価しており、特定顧客リスクを認識したうえでの投資判断が必要となります。

バリュエーション比較

想定発行価格710円・上場時発行済株式総数6,787,400株で計算した想定時価総額は約48.2億円となります。2025年6月期実績の当期純利益2.28億円ベースのPERは約21倍、2026年3月期第3四半期累計の当期純利益2.39億円を9ヶ月実績として通期換算した場合(参考値)でも約15倍前後の水準感です。金融特化型SI・モダナイゼーション領域の上場企業との比較は以下のとおりです。

| 企業名 | コード | 売上高 | 経常利益率 | PER | 備考 |

|---|---|---|---|---|---|

| LiNKX | 584A | 13.7億円 (2025/6期) | 24.5% | 約21倍 (想定価格基準) | 金融特化×AIモダナイゼーション |

| シンプレクス・ホールディングス | 4373 | 473.9億円 (2025/3期) | 22.6% (営利率約23%) | 約23.6倍 | 金融SI・トレーディングシステム |

| フューチャー | 4722 | 759.9億円 (2024/12期) | 21.3% (営利率) | 約17.8倍 | 高単価ITコンサル・技術志向 |

| Sun Asterisk | 4053 | 148.4億円 (直近通期) | 6.7% | 約35.7倍 | 海外エンジニア活用・DXパートナー |

※競合データ:2026年5月時点(Yahoo!ファイナンス、各社IR資料等)。LiNKXのPERは想定発行価格710円・2025年6月期実績当期純利益ベースの参考値。

LiNKXの経常利益率24.5%は金融特化SI大手のシンプレクスHD(営利率約23%)と同水準で、海外エンジニア活用のSun Asterisk(経常利益率6.7%)と比較すると高い利益率を確保していることが分かります。一方、売上規模ではシンプレクスHDの約30分の1、フューチャーの約50分の1にとどまるため、想定PERが類似企業並みの水準で出てくる場合、成長余地に対する期待値で評価される面が大きいといえそうです。北國銀行案件のように1案件あたり数億円規模の大型開発が複数進行する設計のため、ハイエンドエンジニア数の拡大ペースと案件単価が今後のバリュエーション正当化の鍵を握るとみられます。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。吸収金額12億円の小型案件で需給が良好なうえ、金融DX×AI×グローバル人材という時流の重なるテーマ性も持つ一方、北國銀行への依存度の高さは投資判断の重要な論点といえます。

- +吸収金額約12億円の小型案件で需給良好

- +経常利益率24.5%・売上高+66.1%の高成長

- +金融DX×AI×グローバル人材のテーマ性

- +北國銀行・みんなの銀行など先進案件の実績

- +VC比率が低く180日ロックアップで供給抑制

- -北國銀行への売上依存度49.5%の集中リスク

- -売出比率が公募の約7倍とオーナー換金色

- -人件費上昇による収益性圧迫リスク

この記事のまとめ

- LiNKXは金融機関向けシステムモダナイゼーションに特化したエンジニア集団で、北國銀行の次世代勘定系、みんなの銀行のBaaS基盤など国内有数の先進案件を担う

- 2025年6月期は売上高13.7億円(+66.1%)、経常利益3.36億円(+144.3%)と急拡大し、営業利益率は24.5%まで上昇、ハイエンドエンジニア数も86名(2026年3月末)へ伸長

- 調達資金約2.59億円は全額人件費・採用費に充当、AI駆動開発による生産性向上とストック型収益拡大、異業種展開を成長軸として掲げる

- 吸収金額約12億円の小型案件、180日ロックアップ、VC比率の低さなど需給面は良好だが、売出は創業者主導でオーナー換金色がある

- 想定PERは金融SIのシンプレクスHDやフューチャーと近い水準で、北國銀行への依存度49.5%と金融偏重リスクを織り込んだうえでの評価が必要

出典

- 有価証券届出書(EDINET、2026年5月21日提出)

- 東京証券取引所 新規上場会社概要

- 各社IR資料、Yahoo!ファイナンス、株探

- 金融庁「金融機関のITガバナンス等に関する調査結果レポート」

- 独立行政法人情報処理推進機構「DX動向2025」

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応