ベーシック(519A)のIPO情報——BtoBマーケ×SaaSの"ワークフロー革命"を謳う

ベーシックは3月25日に東証グロース市場に上場。吸収金額約12.1億円、想定時価総額約58億円。2025年12月期に黒字転換済。BtoBマーケティングツール「ferret One」とフォーム管理「formrun」を展開するSaaS企業。MRR1.57億円の安定基盤に注目。

2026年3月25日、BtoBマーケティングのDXを推進する株式会社ベーシックが東証グロース市場に上場します。「ferret One」「formrun」の2つのSaaSプロダクトで、MRR(月次経常収益)1.57億円、有料契約ユーザー数6,523件の基盤を築いた"ワークフローカンパニー"です。

想定発行価格985円に基づく想定時価総額は約58億円、吸収金額は約12.1億円の小型案件。SaaSならではのストック収益モデルに加え、2025年12月期には経常利益2.6億円と黒字転換を達成しました。売上高も22.8億円へと成長が加速しており、収益性と成長性の両面で注目のIPOです。本記事では、投資判断に必要な情報を整理していきます。

企業概要

創業経緯と社長の経歴

ベーシックは2004年3月、現代表取締役の秋山勝氏により設立されました。同社は設立当初から「問題解決エンジンとなる」というミッションのもと、Webを活用したビジネスソリューションの提供を開始しました。

創業後は、2007年にWebマーケティングメディア「ferret」を立ち上げ、BtoBマーケティング分野でのノウハウを蓄積。このメディア運営で培った知見をSaaSプロダクトへと昇華させ、2013年に「ferret One」、2016年に「formrun」をリリースしました。現在は「ワークフローカンパニー」——事業成長を従業員数で解決しない企業を目指し、ITとAIを活用した業務自動化を推進しています。

筆頭株主は創業者の秋山氏(34.74%)となっており、2004年の設立から約22年をかけてIPOに至る、着実な歩みが特徴です。

事業内容と特徴

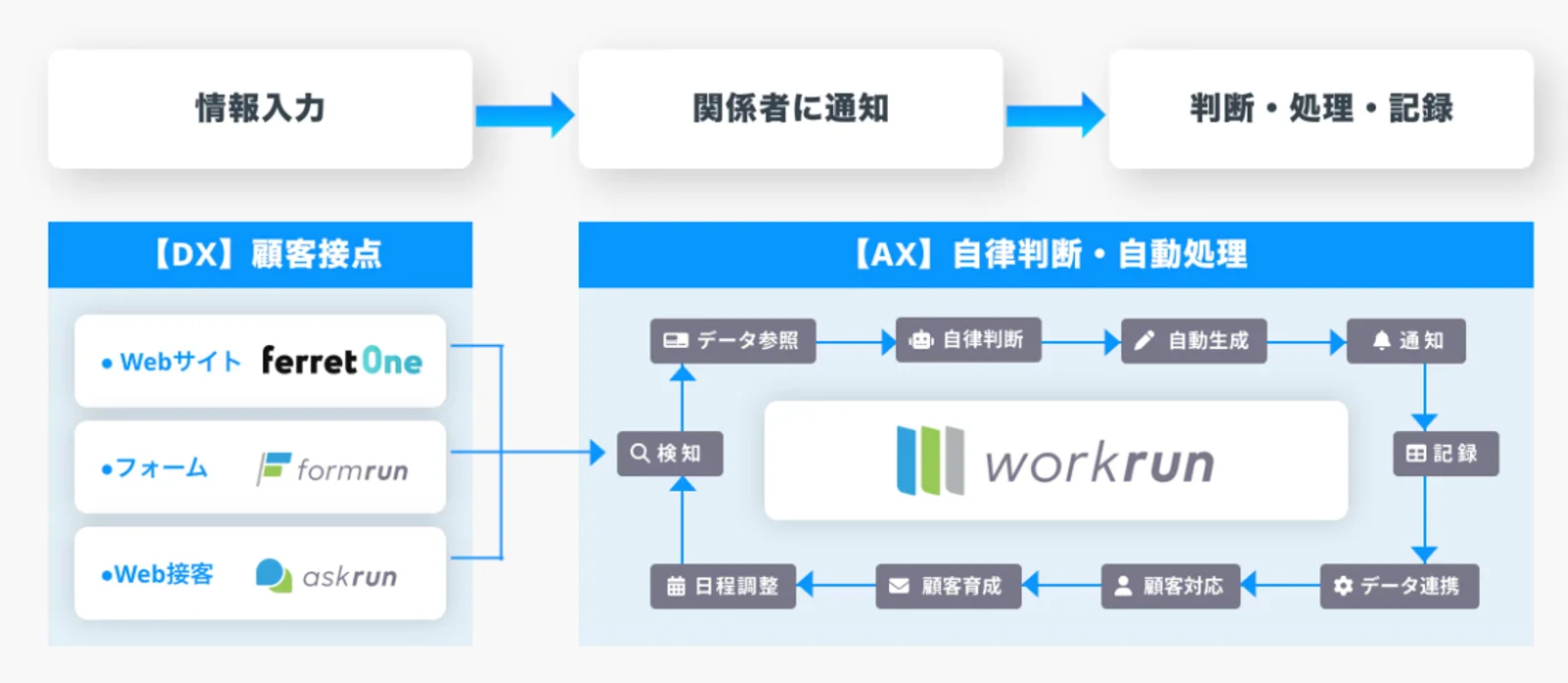

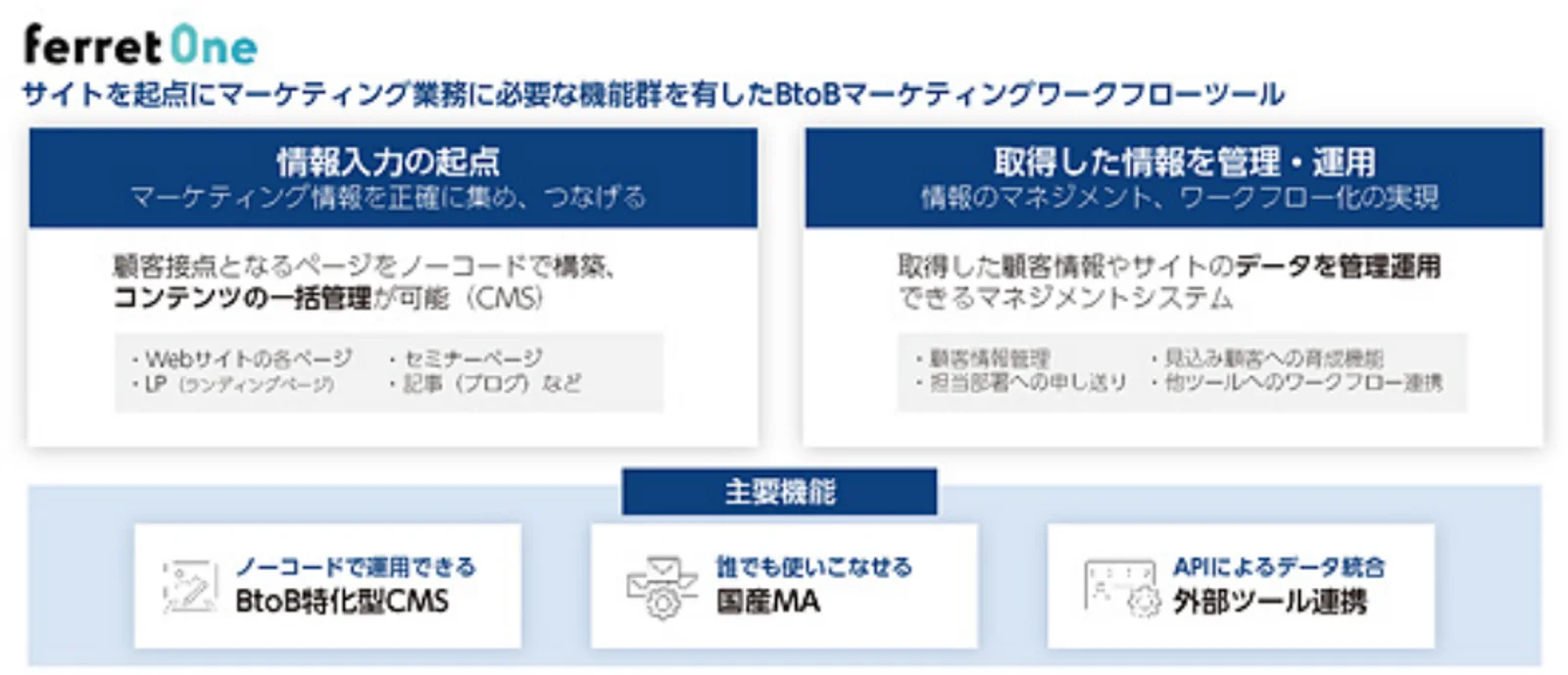

ベーシックは、BtoBマーケティングに必要な機能を統合したオールインワンツール「ferret One」と、ノーコードでフォーム作成から顧客管理まで行える「formrun」を主力プロダクトとして展開しています。さらに、これらを活用するためのコンサルティングサービス「ferret SOL」も提供しています。

「ferret One」の最大の特徴は、CMS(コンテンツ管理)とMA(マーケティングオートメーション)を統合している点です。通常、BtoBマーケティングでは複数のツールを組み合わせる必要がありますが、同社は集客から商談化までを一つのプラットフォームで完結できる点が差別化要因となっています。ノーコードで操作可能なため、プログラミング知識のない担当者でも利用しやすい設計です。

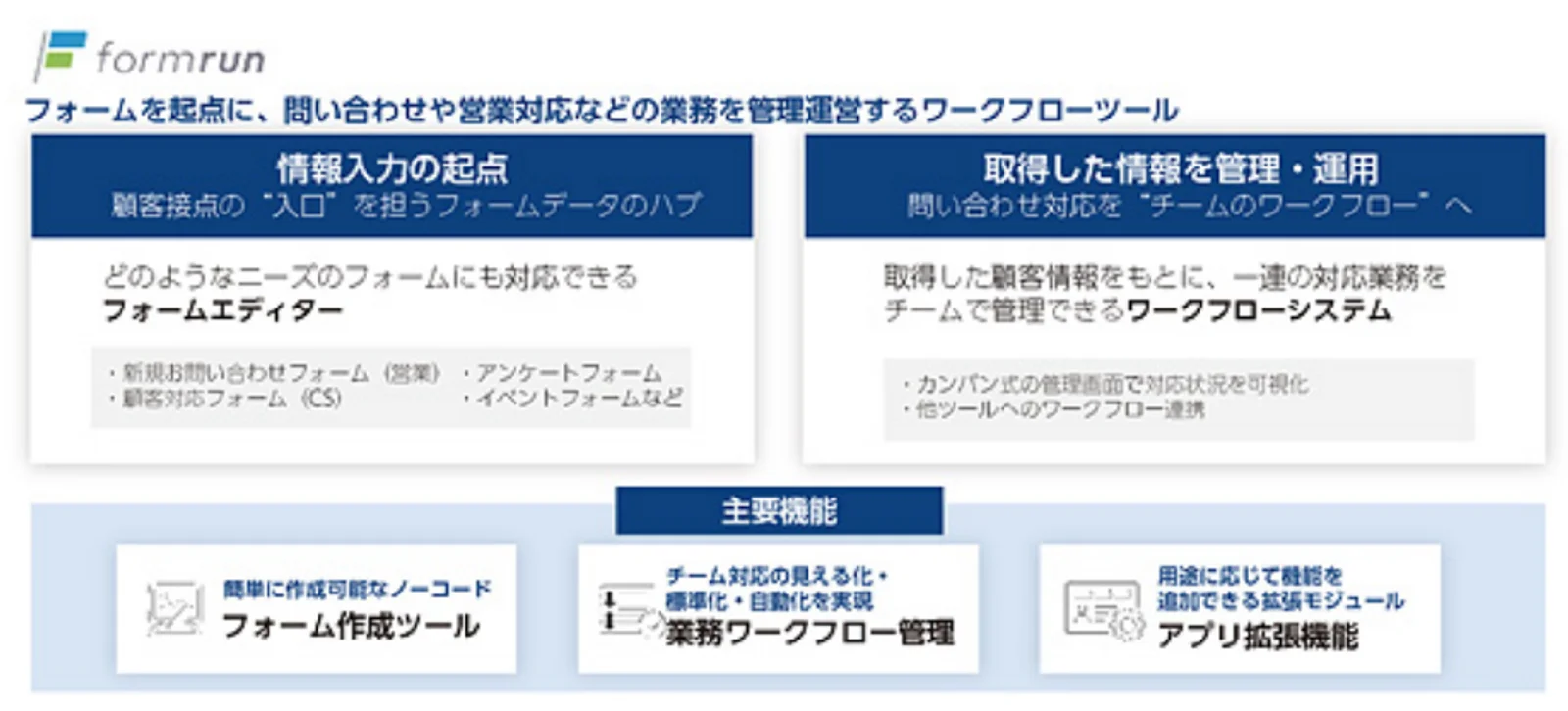

「formrun」は、顧客からの問い合わせや情報入力を起点に、営業対応を一元管理するツールです。フォーム作成からCRM的な案件管理まで対応し、有料契約ユーザー数は6,523件(2024年12月時点)を数えます。両プロダクトとも、AIを活用した施策提案や業務自動化機能の実装を進めており、今後の機能拡張が期待されます。

収益構造

同社の収益はサブスクリプション型のストック収益が中心です。2024年12月期のサービス別売上高は、サブスクリプションサービスが約18.2億円のうち大部分を占めており、加えてコンサルティングなどのソリューションサービスが補完的な役割を果たしています。

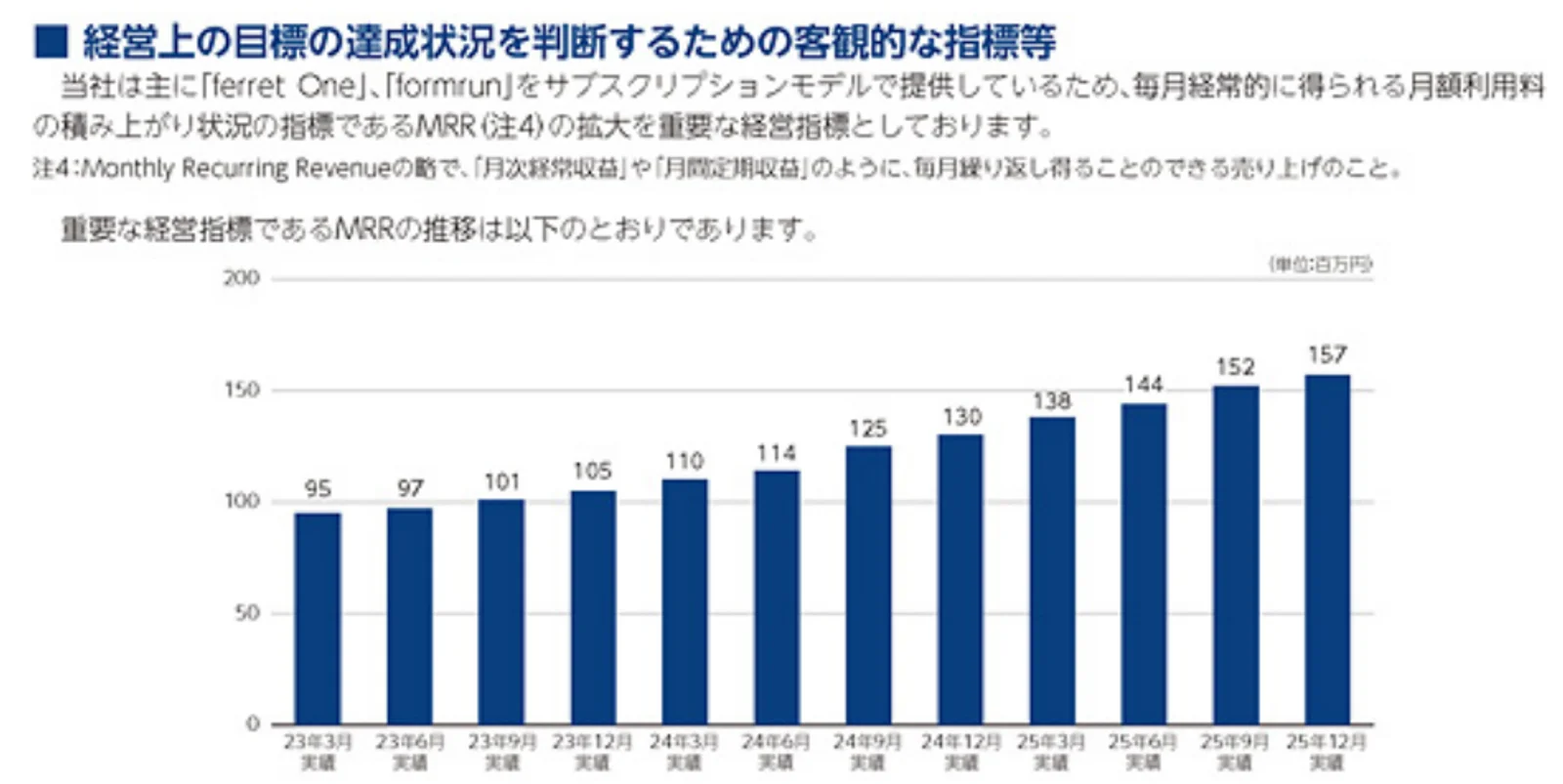

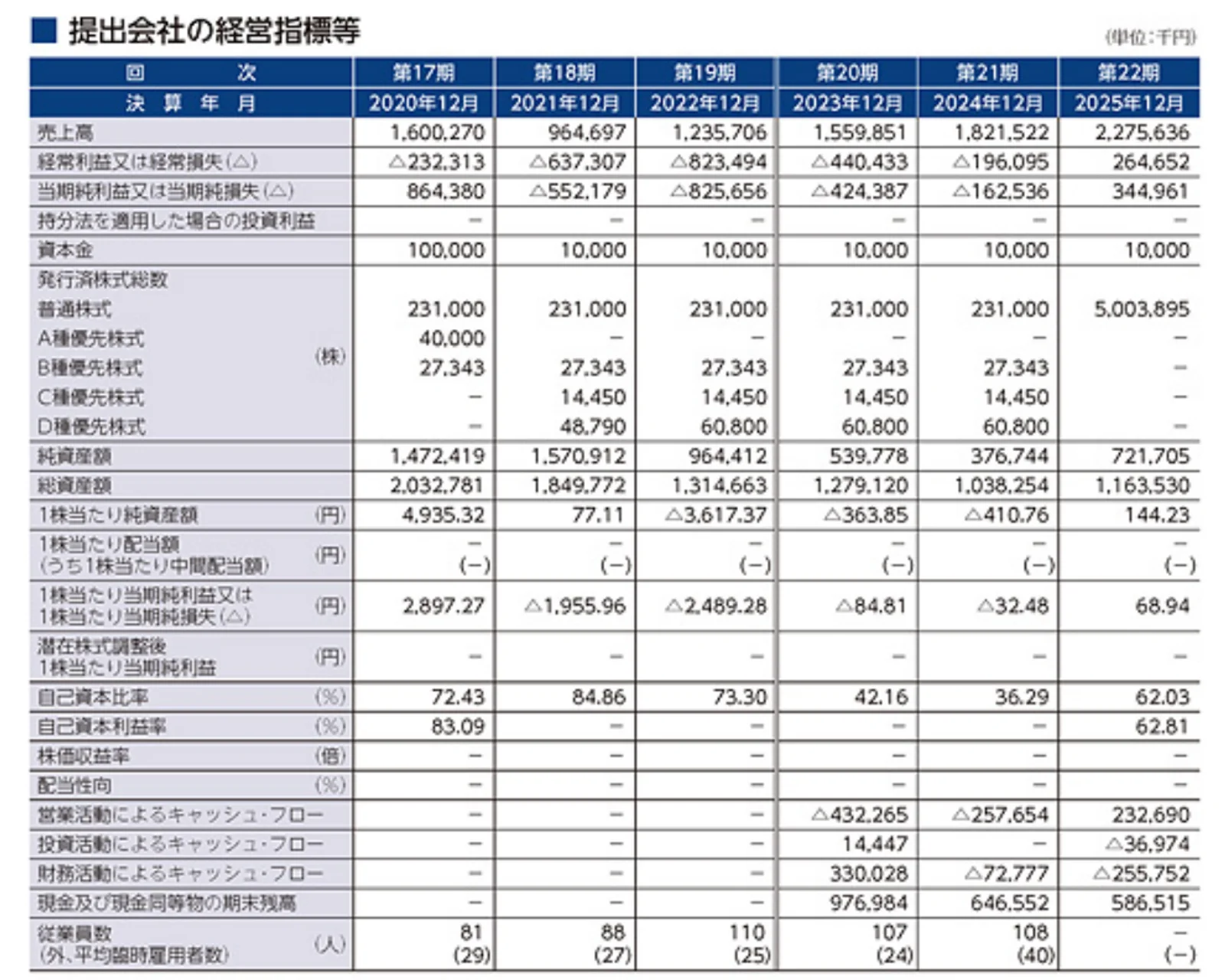

MRR(月次経常収益)は2022年12月の1.14億円から2024年12月には1.57億円へと2年間で約38%成長しており、ストック収益の積み上がりが確認できます。従業員数は146名(2024年12月期)で、1人当たり売上高は約1,247万円。SaaS企業としてはまだ改善余地がある水準ですが、組織効率の向上と合わせて今後の改善が見込まれます。

市場環境

国内のBtoBマーケティング支援市場は、企業のDX推進を背景に拡大が続いています。マーケティングオートメーション(MA)市場は国内で年率20%前後の成長を続けており、特に中堅・中小企業のデジタルマーケティング需要が急速に高まっています。

同市場は、大手のSalesforce Marketing Cloudやhubspot、国内ではSATORIなど多くのプレイヤーが存在する競争環境にありますが、「ノーコード × オールインワン」というポジショニングで差別化を図っています。特にBtoBに特化したノーコードCMS+MA統合ツールは競合が限定的であり、参入障壁として一定の効果を持っています。

企業の「人手不足」が深刻化するなか、業務自動化・効率化ツールへのニーズは構造的に高まっています。同社が掲げる「ワークフローカンパニー」のコンセプトは、この時代の要請に合致したものといえるでしょう。

業績推移

業績推移で注目すべきは、2025年12月期における黒字転換の達成です。売上高は22.8億円(前期比24.9%増)と成長が加速し、経常利益は2.6億円と前期の経常損失△2.0億円から大幅に改善。当期純利益も3.4億円を計上しました。

2020年12月期から2024年12月期まで先行投資による赤字が続いていましたが、2025年12月期に黒字転換を果たしました。売上総利益率は80.2%と高水準を維持しつつ、販管費の回収フェーズに入り、営業利益2.7億円を確保しています。SaaSビジネスの規模拡大による収益レバレッジが効き始めた段階といえます。

株主構成

筆頭株主は創業者の秋山勝氏(34.74%)で、安定した経営基盤を支えています。第2位以下にはOne Capital(7.82%)、原田伸哉氏(6.92%)、SMS(5.24%)、YMFG地域活性化ファンド(4.61%)、フロンティア投資事業有限責任組合(4.58%)などが並びます。

VCファンドが一定の持株比率を有している点には注意が必要です。ただし、主要株主にはロックアップ(90日〜180日)が設定されており、上場直後の売り圧力は限定的と見られます。なお、株価が公募価格の1.5倍を5営業日連続で上回った場合、保有株の25%が早期解除される条件が付いています。

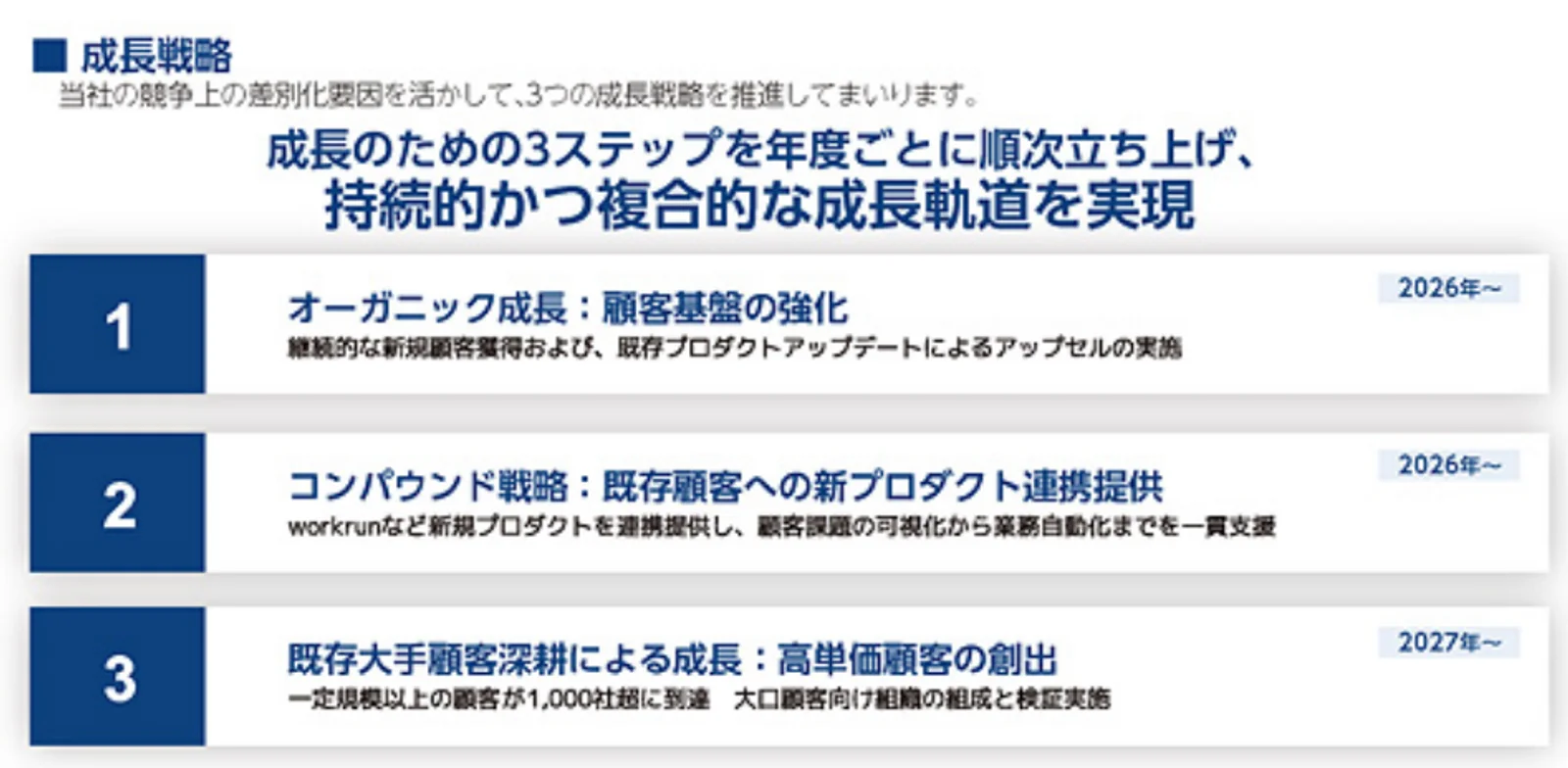

成長戦略

同社は「オーガニック成長」「コンパウンド成長」「既存大手顧客深耕」の三本柱で成長戦略を展開しています。

(1)オーガニック成長——MRRの着実な積み上げ

基本戦略は、顧客獲得と定着の強化によるMRRの持続的な成長です。「ferret One」「formrun」の新規顧客の獲得と既存顧客のチャーン抑制の両面からMRRを拡大します。AIを活用したマーケティング施策の自動化支援や他SaaSとの連携により、顧客が得られる価値を高め、解約率の低減を図ります。

SaaS企業においてMRRの成長は企業価値の根幹であり、2022年12月の1.14億円から2024年12月の1.57億円への成長は、年率約17%のペースです。この成長率の加速が、さらなる利益拡大と企業価値向上の鍵となるでしょう。

(2)コンパウンド成長——AI活用と新プロダクト開発

既存顧客のニーズに基づいた新プロダクトの開発と、AI活用範囲の拡大を通じて、顧客単価の向上を目指します。すでに「ferret One」にはAIによるマーケティング施策の自動提案機能が実装されており、今後さらにAI活用の幅を広げることで、一社あたりのLTV(顧客生涯価値)の最大化を図ります。

2022年10月にはワークフローツール「workrun」もリリースしており、プロダクトラインの拡張が進んでいます。マルチプロダクト戦略により、既存顧客へのクロスセルで収益基盤を強化する方針です。

(3)既存大手顧客深耕——高単価ソリューションの展開

第三の柱は、大手企業向けのコンサルティングサービス「ferret SOL」の強化です。大規模企業特有の複雑なマーケティング課題に対し、ツール提供だけでなくプロフェッショナルサービスを組み合わせることで、高単価の顧客獲得と長期的な関係構築を目指します。

大手顧客は解約率が低くLTVが高い傾向にあり、安定的な収益基盤としての役割が期待されます。ただし、この戦略は営業リソースの増強が必要であり、先行投資が利益を圧迫する可能性もあります。

調達資金の使途

IPOによる調達資金(手取概算額約7.3億円)は、ソフトウェア開発費用、広告宣伝費用、人件費に充当される予定です。成長戦略の三本柱であるプロダクト強化・顧客獲得・組織拡大に直結する使途であり、戦略との整合性は取れています。2025年12月期までに全額を充当する計画です。

IPOのオファリングの概要

本IPOの特徴と留意点

【ディールサイズ】 吸収金額は約12.1億円(OA込み約13.1億円)の小型案件です。グロース市場のIPOとしては標準的な規模であり、需給面での優位性があります。小型案件は個人投資家の関心を集めやすく、初値形成にはプラスに働く傾向があります。

【オファリング構成】 公募500,000株に対し売出733,325株で、売出比率が約59%と高めです。既存株主のエグジット色が強い構成であり、公募による成長資金の比率は約41%にとどまります。ただし、手取金7.3億円が開発・マーケティング投資に充当される点は、事業成長に直結する資金使途といえます。

【株主構成と需給】 VCファンド(One Capital、YMFG地域活性化ファンド、フロンティア投資など)が一定の持株比率を有しています。ロックアップ(90〜180日)が設定されていますが、初値が公募価格の1.5倍を超えた場合の早期解除条件がある点は注意が必要です。

【その他特徴】 主幹事は岡三証券で、3月25日の上場は年度末に近い時期です。監査法人は「監査法人Growth」です。トーマツ出身のIPOパートナーが立ち上げた監査法人です。これからIPOが増えてくるのではないでしょうか。

バリュエーション比較

想定発行価格985円に基づく想定時価総額は58.2億円。2025年12月期の当期純利益3.4億円(未監査数値のため留意)から算出したPER(株価収益率)は約17.1倍です。また、売上高22.8億円に対するPSR(株価売上高倍率)は2.6倍となります。

| 企業名 | コード | 売上高 | 経常利益率 | PER | PSR |

|---|---|---|---|---|---|

| ベーシック | 519A | 22.8億円 | 11.6% | 17.1倍 | 2.6倍 |

| ヤプリ | 4168 | 60.6億円 | 9.1% | 11.4倍 | 1.5倍 |

| Sansan | 4443 | 432億円(予想) | 5.6% | 381倍 | 3.7倍 |

| freee | 4478 | 399億円(予想) | 0.8% | 97.2倍 | 3.4倍 |

比較対象の選定基準:BtoB SaaS / 情報・通信業 / 東証上場 ※ 競合企業データ:2026年2月17日時点(Yahoo!ファイナンス、各社IR資料等)

ベーシックのPER 17.1倍は、比較対象のSaaS企業群と比べて割安な水準です。これは同社が黒字転換を果たしたばかりであり、利益水準がまだ拡大途上であることを反映しています。PSR 2.6倍はSansan(3.7倍)やfreee(3.4倍)を下回り、ヤプリ(1.5倍)との中間に位置します。

経常利益率11.6%は比較対象の中でも高い水準にあり、SaaSビジネスの規模拡大による収益レバレッジが効き始めていることを示唆しています。売上成長率(前期比24.9%増)と合わせて考えると、PER 17.1倍・PSR 2.6倍は成長SaaSとして妥当な水準といえるでしょう。

初値に関する考察とコメント

以上の考察を基に、初値に関するプラス材料、マイナス材料は以下のとおりです。小型SaaS案件として需給面は良好で、黒字転換の達成が評価を後押しする一方、売出比率の高さが上値の重石となりそうです。

- +吸収金額12.1億円の小型案件で需給良好

- +MRR 1.57億円のSaaSストック収益基盤

- +有料契約ユーザー6,523件の顧客基盤

- +2025年12月期に黒字転換を達成(経常利益2.6億円)

- +売上高24.9%増と成長が加速

- +BtoBマーケDX市場の構造的成長

- -売出比率59%と既存株主のエグジット色が強い

- -VC保有ありでロックアップ早期解除条件あり

- -黒字転換直後で利益の持続性は未検証

この記事のまとめ

- ベーシックは「ferret One」「formrun」を軸にBtoBマーケティングのDXを推進するSaaS企業

- 2025年12月期は売上高22.8億円(前期比24.9%増)、経常利益2.6億円と黒字転換を達成

- 「オーガニック成長」「コンパウンド成長」「大手顧客深耕」の三本柱で成長を目指す

- 吸収金額12.1億円の小型案件で需給面は良好だが、売出比率の高さとVC保有には注意

- PER 17.1倍・PSR 2.6倍は成長SaaSとして妥当な水準、利益の持続的拡大が今後の評価の鍵

出典

- 有価証券届出書(EDINET)

- 東京証券取引所 新規上場会社概要

- 各社IR資料、Yahoo!ファイナンス

- IPOナビDB(類似IPOデータ)

※本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

IPOに精通した公認会計士の力で

あなたの会社のIPOを成功に導きます

株式会社プライムコンサルティングは、IPOを支援する専門家集団です。

監査法人・主幹事証券の立場からIPOを一貫して支援してきた実績を基に伴走します。

オンライン相談対応